Акции АЛРОСы ждут оживления в ценах на алмазы

войдите в личный кабинет

Российский фондовый рынок к середине сессии находился в сдержанном минусе, оставаясь в ожидании значимых фундаментальных новостей. Индекс Мосбиржи к 15:00 мск снизился на 0,28%, до 2909,60 пункта. Индекс РТС упал на 0,28%, до 930,27 пункта.

Рубль к юаню на Мосбирже укреплялся на 1%, находясь на 13,13 руб, у достигнутого в течение дня максимума с сентября 2024 года 13,05 руб. Доллар и евро на Форекс при этом теряли чуть более 2% и пребывали около 98,10 руб и 102,2 руб соответственно. В среду стало известно, что Минфин РФ с 7 февраля по 6 марта уменьшит покупку валюты/золота по бюджетному правилу на 20%, до 3,3 млрд руб в день.

Эмитенты

В наибольшем плюсе к середине сессии находились акции Селигдара (+10,13%), котировки СПБ Биржи (+3,87%), бумаги Новатэка (+2,24%), акции Озона (+1,71%), котировки АЛРОСы (+1,30%), бумаги Полюса (+1,03%).

Акции Селигдара оставались в стадии ралли, пытаясь догнать рост бумаг Полюса и цен на золото, которые в среду достигли очередного исторического максимума 2901 долл/унц.

СПБ Бирже сегодня сообщила, что стоимостной объем сделок с российскими ценными бумагами на площадке по итогам января 2025 года составил 5,78 млрд руб, что предполагает скачок на 75,79% по сравнению с предыдущим месяцем и увеличение на 39,52% по сравнению с аналогичным периодом предыдущего года. В феврале к финансовым результатам компании также добавятся объемы торгов в выходные.

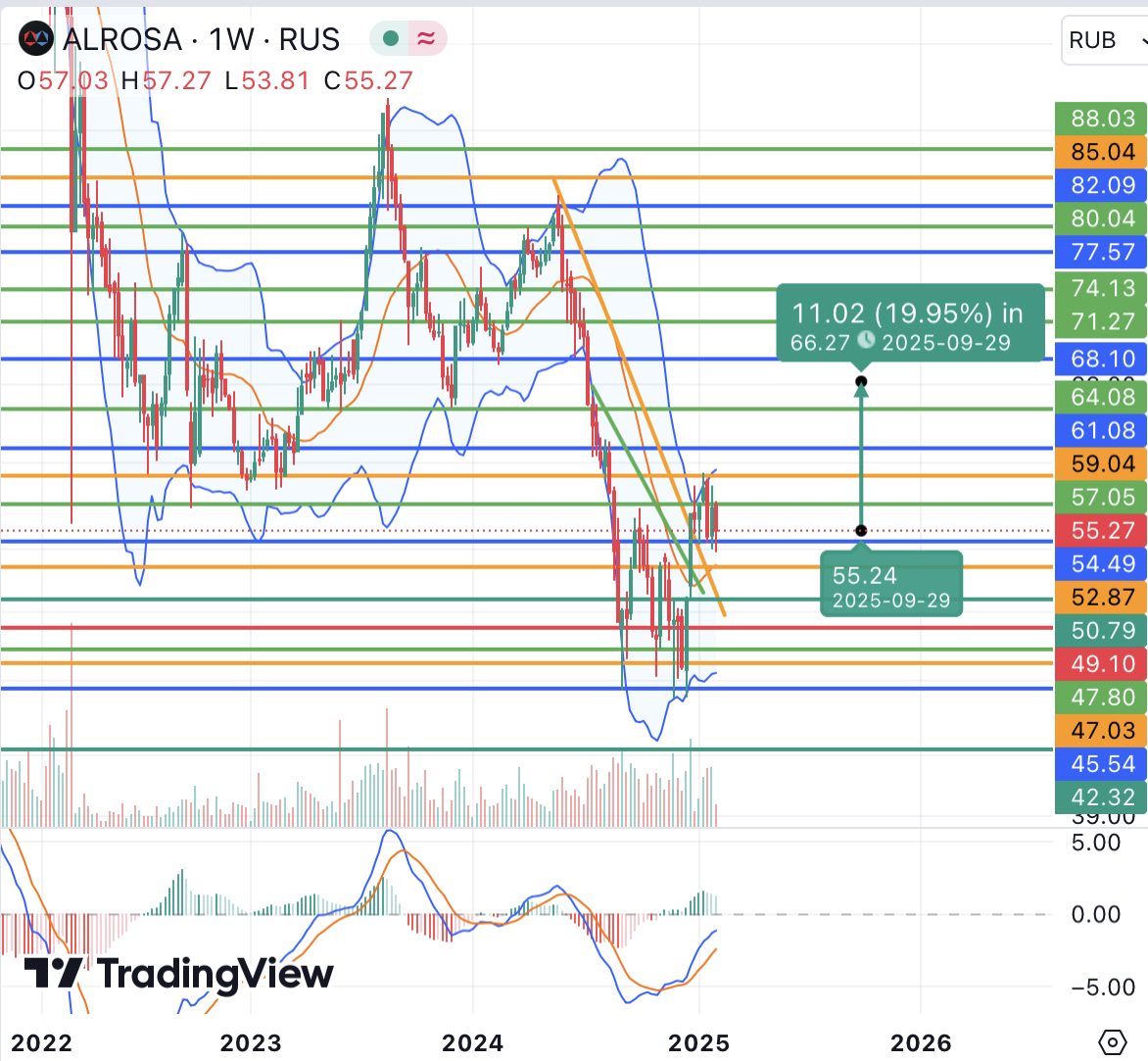

Акции АЛРОСы еще в конце декабря вместе со всем российским фондовым рынком вышли из среднесрочного нисходящего тренда, но в этом году испытывают сложности с развитием роста, встретившись с сопротивлением в районе 59 руб. Бумаги вновь стремятся к важной поддержке 52,90 руб (средняя полоса Боллинджера недельного графика и район нижней полосы Боллинджера дневного графика) при ухудшении краткосрочных и среднесрочных сигналов. До стабилизации выше 59 руб можно говорить об отсутствии технических причин для наращивания «длинных» позиций, а ниже 52,90 руб возрастут риски развития падения вплоть до возвращения к минимуму прошлого года 45 руб. При позитивном сценарии, однако, котировки преодолеют важное сопротивление и могут развить рост вместе со всем российским фондовым рынком в том числе на фоне возможного восстановления цен на алмазы в 2025 году по мере сокращения запасов у огранщиков Индии, который прогнозируют в том числе в самой АЛРОСе. Наша фундаментальная рекомендация по акциям компании с горизонтом на 2-3 года на данный момент «Покупать» с целевым уровнем 66,3 руб (потенциал роста около 20% от текущих значений).

В наибольшем минусе к середине дня находились котировки Самолета (-4,16%), бумаги ММК (-2,42%), обыкновенные и привилегированные акции Ростелекома (-2,34% и -1,53%), котировки НоваБев Групп (-2,06%), обыкновенные и привилегированные акции Татнефти (-1,54% и -1,53%).

По акциям Самолета возобновилась фиксация прибыли на фоне сохранения непростой ситуации в строительной отрасли. В Самолете при этом объявили, что получили заявки на выкуп облигаций в объеме около 2 млрд руб из общей возможной суммы 10 млрд руб.

ММК в среду сообщила, что перенесет публикацию финансовых результатов за 2024 год для «получения дополнительной информации». Вокруг сталелитейных компаний после слабых финансовых результатов Северстали и отказа компании от выплаты дивидендов за 4-й квартал 2024 года начинает складываться более негативный фон.

Внешний фон: умеренно негативный

Биржи Европы: умеренно негативный настрой. Торги в Европе к середине сессии проходили с понижением индекса Euro Stoxx 50 на 0,1%, который отступил от минимумов дня в ожидании новых геополитических и торговых сигналов из США. Региональная статистика при этом показала преимущественно более низкие, чем ожидалось, окончательные индикаторы деловой активности в секторах услуг стран Европы в январе, которые, однако, все еще свидетельствовали о её расширении. Индекс цен производителей еврозоны в декабре при этом не изменился по сравнению с уровнем годовой давности и вырос на 0,4% по сравнению с ноябрем, в целом указывая на сдержанную активность в том числе в секторе производства.

Нефтяной рынок: негативный настрой. Ближайшие фьючерсы на нефть Brent и WTI к середине сессии в РФ ускорили снижение и теряли около 1%, вновь стремясь в район краткосрочных поддержек 74,50 долл и 71 долл соответственно (нижние полосы Боллинджера дневных графиков). Цены остаются под давлением торговой напряженности между США и Китаем, а также ждут сегодняшних данных о возможном значительном росте запасов нефти в США на прошлой неделе.

Биржи США: умеренно негативный настрой. Фьючерс на индекс S&P 500 к середине сессии в РФ терял около 0,4%. В середине недели рынок будет отыгрывать разочаровавшие инвесторов квартальные результаты Alphabet, а также новые геополитические заявления Трампа в том числе в отношении сектора Газа, которые усиливают мировую неопределенность.

События дня:

- занятости в частном секторе США в январе по оценке ADP (16.15 мск)

- окончательный индекс деловой активности в секторе услуг США в январе (17.45 мск)

- индекс деловой активности в секторе услуг США за январь от ISM (18.00 мск)

- отчет Минэнерго США по запасам нефти и нефтепродуктов (18.30 мск)

- розничные продажи, промышленное производство, уровень безработицы России в декабре (19.00 мск)

- операционные результаты РусАгро за 4-й кв и весь 2024 год

- квартальные результаты Walt Disney, Qualcomm, Uber, MicroStrategy, MetLife, Ford Motor, Yum! Brands, Wynn Resorts

Рынок внутри дня

Общий настрой: На западных фондовых площадках в среду не наблюдалось единой динамики. Участники находятся в замешательстве на фоне новых геополитических заявлений Трампа, а во второй половине недели будут ждать в том числе данных по занятости в США за январь. Индексы Мосбиржи и РТС продолжали консолидацию в рамках узких диапазонов значений. Лидеры РФ, США и Украины продолжают делать различные заявления в отношении возможных переговоров по урегулированию конфликта, но никакой конкретики в этом отношении все еще не прослеживается.

Копирование аналитических материалов на онлайн-ресурсах разрешено только с указанием активной ссылки на источник сайт ООО «ИК ВЕЛЕС Капитал»

Другие статьи

-

5 февраля 2025Цены на золото продвигаются к 2900 долл/унц

В начале основной торговой сессии российский фондовый рынок может не показать ярко выраженной динамики и продолжить движение в узких диапазонах торгов, ожидая геополитических и фундаментальных сигналов. Лучше рынка на фоне новых исторических пиков цен на золото, вероятно, продолжат чувствовать себя акции Полюса и Селигдара, причем бумагам последнего еще предстоит «догнать» в росте котировки конкурента.

-

4 февраля 2025Цены на нефть подошли к минимумам 2025 года

В начале основной торговой сессии российский фондовый рынок может отступить от района краткосрочных поддержек и попытаться подрасти вместе с азиатскими площадками. Против покупателей, однако, выступает падение цен на нефть, которые вернулись к минимумам года в отсутствии бычьих драйверов движения. Котировки золота также скорректировались от вчерашнего исторического пика 2872 долл/унц, но в целом чувствуют себя уверенно и в ближайшие недели вполне могут стремиться к 3000 долл/унц.