Акции Газпрома поднимутся выше 200 руб в случае позитива со стороны геополитики и дивидендов

войдите в личный кабинет

Российский фондовый рынок к середине сессии вышел в более уверенный плюс, ускорив повышение в том числе на фоне комментариев Владимира Путина об открытости РФ к переговорам по мирному украинскому урегулированию. Индекс Мосбиржи к 14:30 мск вырос на 1,63%, до 2919,26 пункта, до максимума с начала апреля. Индекс РТС увеличился на 1,61%, до 1133,21 пункта, до пика с конца марта.

Рубль к юаню на Мосбирже ослабевал на 0,8%, находясь на 11,12 руб после достижения по ходу сессии максимума с июня прошлого года и прошлой недели 10,9610 руб. Доллар и евро на Форекс почти не изменяли позиции и пребывали около 82,17 руб и 93,50 руб соответственно. Американская валюта внутри дня на фоне её слабости на мировом рынке падала до 78,25 руб – минимума с мая 2023 года.

Эмитенты

В наибольшем плюсе к середине сессии в РФ находились бумаги Юнипро (+4,95%), котировки СПБ Биржи (+4,54%), акции ТМК (+4,20%), бумаги Новатэка (+3,50%), котировки Газпрома (+3,06%).

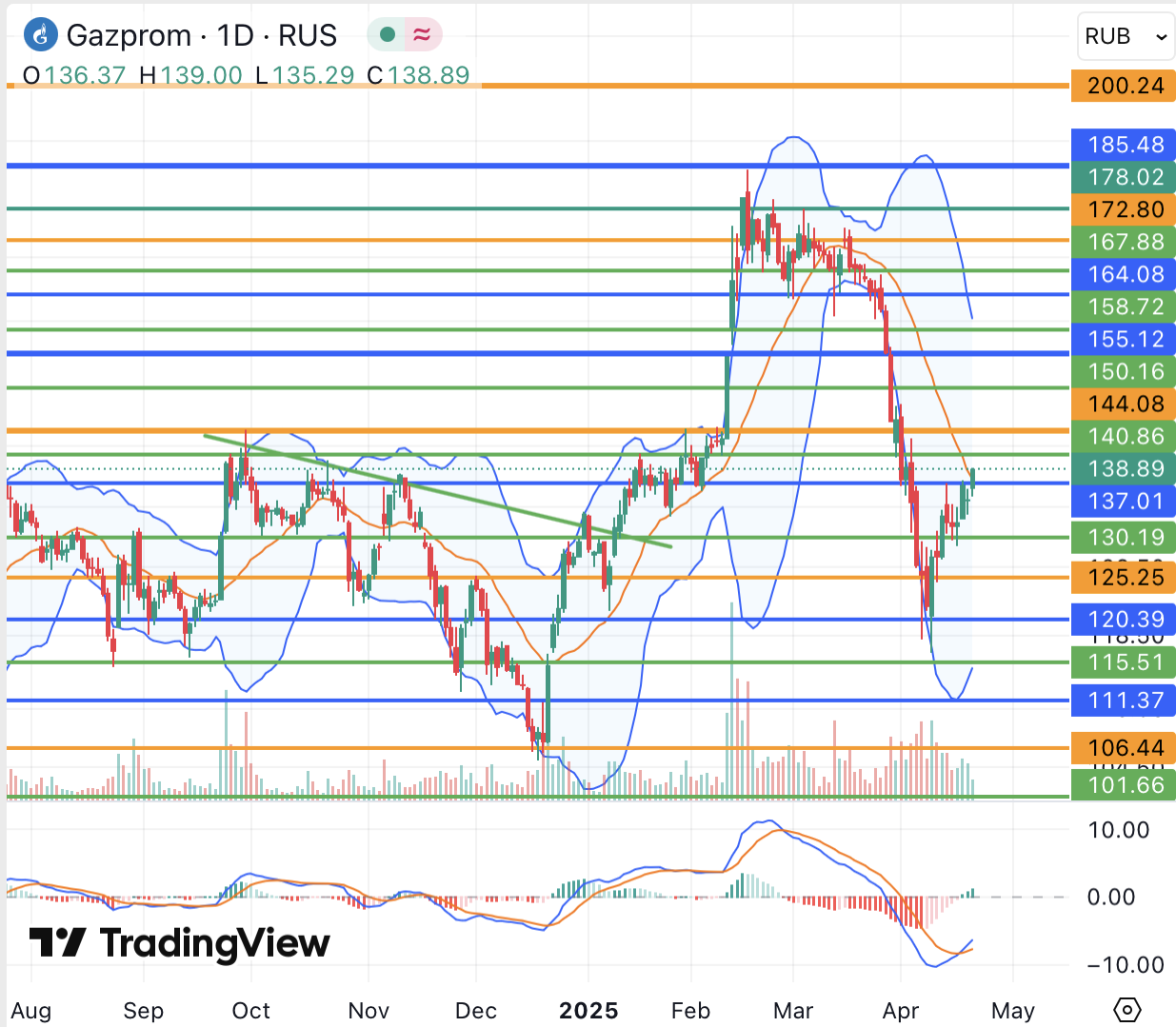

Акции Газпрома в понедельник повышались в рамках общерыночного оптимизма. В бумагах, очевидно, также присутствуют надежды на увеличение поставок газа в ЕС в случае улучшения геополитической обстановки, хотя позиция европейских лидеров по данному вопросу остается неоднозначной. С одной стороны, США оказывают давление на ЕС по увеличению поставок своих энергоносителей, а с другой торговые войны вынудили регион отложить запрет на импорт российского СПГ в 17-м пакете санкций и нарастить его закупки в начале текущего года. По Газпрому при этом сохраняется дивидендная неопределенность, а на 26 июня назначено годовое собрание акционеров, на котором будет обсуждаться в том числе вопрос выплат.

С технической точки зрения акции Газпрома вместе со всем российским фондовым рынком сегодня тестируют важное краткосрочное сопротивление 137 руб (средняя полоса Боллинджера дневного графика) при улучшении показателей дневного графика. Аналогичный индикатор недельного графика при этом расположен в районе 144 руб, до стабилизации выше которого среднесрочные перспективы бумаг склоняются в сторону медвежьих. Выше 137 руб, впрочем, можно будет говорить о росте вероятности как минимум краткосрочного скачка котировок в район 160 руб (верхняя полоса Боллинджера дневного графика) с перспективой смены в том числе среднесрочного тренда при способности удержать указанные уровни. При оптимистичном сценарии позитивных сигналов со стороны геополитики акции Газпрома могут подняться к пику текущего года 184,80 руб, а при дивидендных сюрпризах и вовсе превысить 200 руб. На данный момент с учетом общей неопределенности покупателям, однако, имеет смысл сохранять осторожность.

В наибольшем минусе к середине дня пребывали акции Акрона (-0,64%), бумаги Мосэнерго (-0,54%), котировки НЛМК (-0,38%).

Сегодня в СМИ появились сообщения о возможном введении Индией временных пошлин на импорт стали в ближайшее время в размере 12%, что может оказывать дополнительное давление на российских сталелитейщиков.

Внешний фон: негативный

Биржи Европы: умеренно негативный настрой. Торги в Европе в четверг завершились снижением индекса Euro Stoxx 50 на 0,6%, а инвесторы вернутся на биржи во вторник.

Нефтяной рынок: негативный настрой. Ближайшие фьючерсы на нефть Brent и WTI к середине сессии в РФ ускорили снижение и теряли около 2,5%, проявляя неуверенность у краткосрочных сопротивлений 69 долл и 65,50 долл соответственно (средние полосы Боллинджера дневных графиков). Продажи наблюдались на фоне ослабления геополитической напряженности как в отношениях США и Ирана, так и в переговорах по украинскому конфликту. Из котировок уходит геополитический риск, а среднесрочный тренд остается понижательным.

Биржи США: негативный настрой. Фьючерс на индекс S&P 500 к середине сессии в РФ ускорил снижение и терял около 1,2%. Торговая напряженность, в отличие от геополитической, пока не уходит с рынков, к чему добавляется жесткий тон Трампа в отношении главы ФРС Пауэлла и разговоры о его возможной принудительной отставке. S&P 500 остается ниже важного краткосрочного сопротивления 5450 пунктов, что все еще указывает на преобладание «медведей» на рынке.

События дня:

- выходной день на биржах Европы

- советы директоров HeadHunter, НоваБев Групп решат по дивидендам за 2024 г

- встречи МВФ (в течение всей недели)

Рынок внутри дня

Общий настрой: На западных фондовых площадках днем преобладали продажи. Американский рынок, похоже, вернется с пасхальных выходных на пессимистичной ноте ввиду актуальности прежних поводов для беспокойства, в частности, нерешенных торговых вопросов. Индексы Мосбиржи и РТС на геополитических надеждах продолжали повышение, а техническая картина по российскому рынку при этом постепенно улучшается. Геополитическая неопределенность и возможность любого исхода переговоров, впрочем, призывают к осторожности. При оптимистичном сценарии индекс Мосбиржи на неделе может протестировать 3000 пунктов и стремиться к 3150 пунктам.

Копирование аналитических материалов на онлайн-ресурсах разрешено только с указанием активной ссылки на источник сайт ООО «ИК ВЕЛЕС Капитал»

Другие статьи

-

21 апреля 2025Инвесторы в РФ готовы к новым покупкам при поддержке геополитических новостей

В начале основной торговой сессии российский фондовый рынок может попытаться подняться выше, отыгрывая в целом обнадеживающие геополитические новости конца прошлой недели и, в частности, ожидаемую ближе к концу этой недели встречу представителей США, Европы и Украины по возможному прекращению огня. Дональд Трамп при этом сдвинул срок заключения мирного соглашения с прошлой на эту неделю. Инвесторы, таким образом, продолжат следить за геополитическими сигналами, а в пятницу будут ждать заседания ЦБ РФ, который скорее всего сохранит ключевую ставку на уровне 21%, но может несколько смягчить свой тон.

-

21 апреля 2025Яндекс: Прогноз финансовых результатов (1К25 МСФО)