Акции Газпрома тестируют многолетние минимумы, перспективы дивидендов неопределенны

войдите в личный кабинет

Российский фондовый рынок к середине сессии пытался удержаться в коррекционном плюсе, но отступил от максимумов сессии. Индекс Мосбиржи к 14:50 мск вырос на 0,46%, до 2387,592 пункта. Индекс РТС увеличился на 0,45%, до 730,30 пункта.

Рубль к юаню на Мосбирже прибавлял около 0,1%, находясь на 14,06 руб после достижения по ходу сессии минимума с начала декабря 14,19 руб.

Эмитенты

В лидерах роста к середине сессии пребывали котировки НоваБев Групп (+2,89%), бумаги Полюса (+1,86%), обыкновенные и привилегированные акции Татнефти (+1,51% и +0,99%), котировки АФК «Системы» (+1,48%), бумаги ФосАгро (+0,95%).

Бумаги НоваБев групп продолжали восстановление позиций после слабости в начале недели.

Полюс в середине недели сохранял уверенность и продолжил закрытие дивидендного гэпа на фоне стабилизации цен на золото выше 2650 долл/унц. К восстановлению позиций после закрытия реестра по выплатам приступили также бумаги Северстали.

По Татнефти и ФосАгро продолжают ждать выплаты промежуточных дивидендов за 2024 год.

В наибольшем минусе к середине дня находились бумаги СПБ Биржи (-2,90%), котировки РУСАЛа (-1,98%), бумаги Сегежи (-1,89%), акции ГМК «Норильский никель» (-1,60%), котировки ТМК (-1,55%).

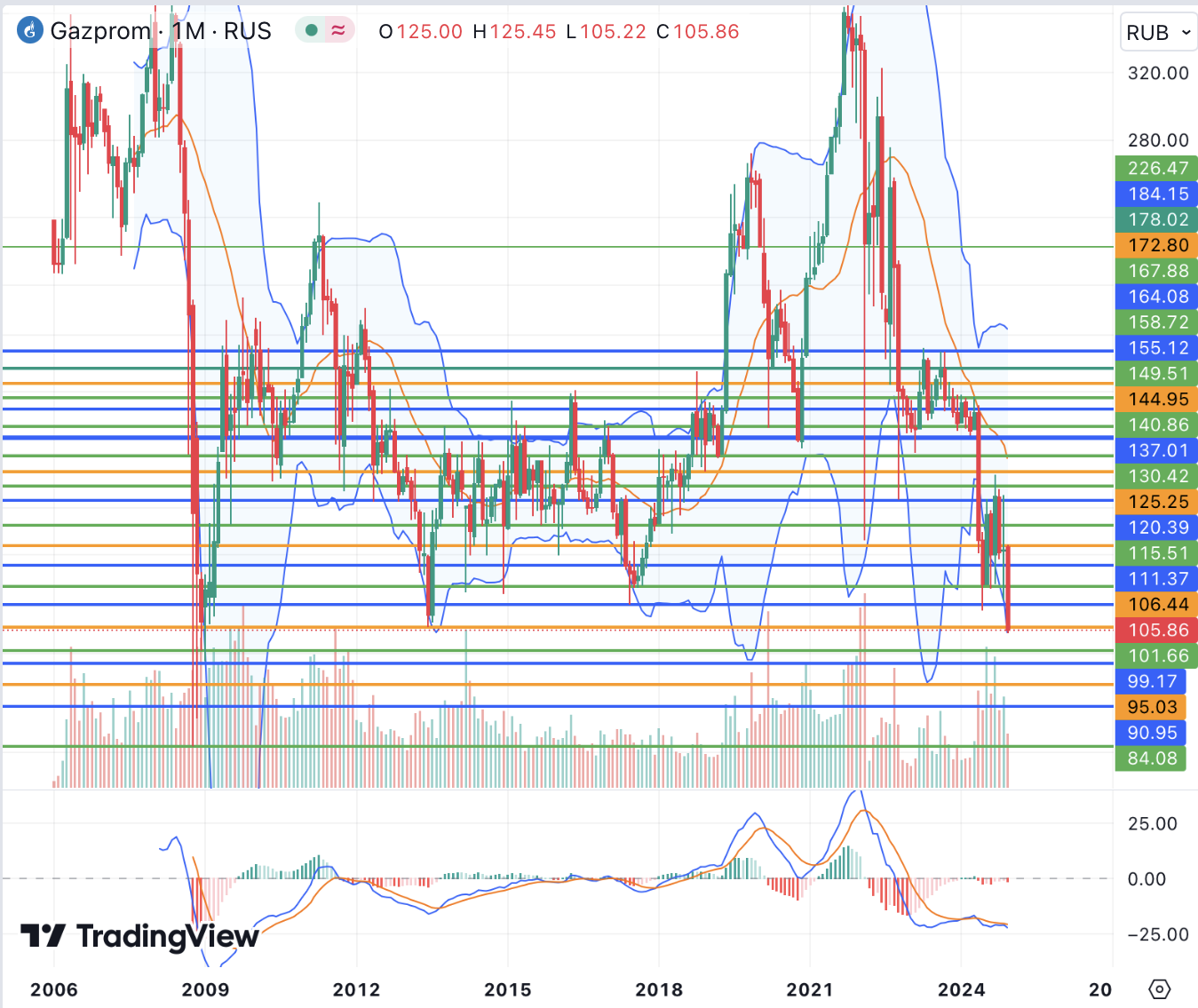

Акции Газпрома продолжают обновлять минимумы с января 2009 года после новостей об отсутствии планов ЕС продлевать транзит российского газа через Украину в 2025 году (в то же время, как сообщается, Газпром впервые поставил партию СПГ в Италию), а также неопределенных перспективах дивидендов за 2024 год. Так, министр финансов РФ Антон Силуанов в декабре заявил, что в Минфине не ждут выплат от компании в 2025 году. В конце ноября при этом в Газпроме сообщили об увеличении чистой прибыли за 9 месяцев в 2,8 раза по сравнению с аналогичным периодом предыдущего года, до 990 млрд руб, и дивидендной базе за расчетный период в размере 842 млрд руб. Свободный денежный поток Газпрома вернулся в положительную зону и за 9 месяцев составил 14 млрд руб. Компания, однако, в 2025 году также планирует осуществить масштабные инвестиции в объеме 1,52 трлн руб.

С технической точки зрения акции Газпрома входят в зону среднесрочной и долгосрочной перепроданности и находятся не так далеко от минимума 2008 года 84 руб. Неспособность бумаг вернуться выше сопротивления 106,50 руб может сигнализировать перспективы движения к 102 руб, 95 руб, 91 руб и ниже из-за сохранения негативного фона вокруг компании. Тем не менее близость важных минимумов особенно в случае восстановления всего российского фондового рынка может стать возможностью для покупки. Район важных краткосрочных сопротивлений расположен на 115,50 руб, а затем – у 125 руб и 145 руб.

Внешний фон: умеренно позитивный

Биржи Европы: умеренно позитивный настрой. Торги в Европе к середине сессии проходили с повышением индекса Euro Stoxx 50 на 0,4%, который в последние дни не показывает значительных изменений и ждет сигналов в том числе из США. Опубликованные в среду данные тем временем показали ускорение роста индекса потребительских цен Великобритании в ноябре до 2,6% г/г по основному показателю и до 3,5% г/г по базовому, подтвердив перспективу удержания процентных ставок Банком Англии без изменений на завтрашнем ожидании. Окончательный индекс потребительских цен еврозоны в ноябре при этом увеличился на 2,2% г/г (прогнозировалось +2,3%) вслед за ростом на 2% месяцем ранее.

Нефтяной рынок: умеренно позитивный настрой. Ближайшие фьючерсы на нефть Brent и WTI к середине сессии в РФ вышли в сдержанный плюс и прибавляли в пределах 0,5%. Котировки продолжают движение в узком диапазоне перед публикацией вечером отчета Минэнерго США о запасах нефти в стране на прошлой неделе, который может показать их сокращение на 1,6 млн баррелей.

Биржи США: умеренно позитивный настрой. Фьючерс на индекс S&P 500 к середине сессии в РФ прибавлял около 0,2%. На рынке с умеренным оптимизмом ждут подведения итогов заседания ФРС и снижения процентной ставки еще на 25 базисных пунктов, но основным риском остается неопределенность в отношении дальнейшей риторики регулятора.

События дня:

- предварительные оценки закладок новых домов и разрешений на строительство в США в ноябре (16.30 мск)

- отчет Минэнерго США по запасам нефти и нефтепродуктов (18.30 мск)

- индекс цен производителей России в ноябре (19.00 мск)

- решение по процентной ставке ФРС и экономические прогнозы регулятора (22.00 мск)

- пресс-конференция ФРС (22.30 мск)

- квартальные результаты Micron, General Mills

Рынок внутри дня

Общий настрой: На западных фондовых площадках в среду перед подведением итогов заседания ФРС преобладал умеренный оптимизм. Американский «широкий» рынок в целом, однако, в последние сессии замедлил темпы роста из-за перспективы ужесточения тона регулятора в ближайшие месяцы. Индекс Мосбиржи после утренней попытки коррекции опустился ближе к району достигнутого накануне годового минимума 2370 пунктов и в целом сохраняет слабость в отсутствии фундаментальных драйверов для повышения.

Копирование аналитических материалов на онлайн-ресурсах разрешено только с указанием активной ссылки на источник сайт ООО «ИК ВЕЛЕС Капитал»

Другие статьи

-

18 декабря 2024У российского рынка нет значимых поводов для роста, но помочь может перепроданность

В начале торгового дня российский фондовый рынок вряд ли получит фундаментальные причины для возвращения к повышению, но может ощутить влияние образовавшейся в рублевом сегменте перепроданности и попытаться отступить выше. В РФ на среду не запланировано важных корпоративных событий, при этом слабо по-прежнему чувствуют себя акции Газпрома, которые на фоне новостей об отсутствии планов ЕС продлевать транзит российского газа через Украину в 2025 году обновили минимум с января 2009 года (106,10 руб).

-

17 декабря 2024Настроения в РФ могут улучшиться после заседания центробанка

В начале торгового дня российский фондовый рынок, вероятно, продолжит нисходящее движение в том числе под давлением дивидендных отсечек по таким эмитентам как ЛУКОЙЛ, Северсталь и HeadHunter. В целом в РФ продолжают доминировать прежние фундаментальные опасения, связанные с перспективой длительного поддержания жестких монетарных условий в стране, а также роста налогов в 2025 году.