Акции ЛУКОЙЛа могут оживиться при улучшениях со стороны геополитики и цен на нефть

войдите в личный кабинет

Российский фондовый рынок к середине сессии почти не изменял позиций, перейдя в стадию консолидации в ожидании новых драйверов движения. Индекс Мосбиржи к 13:50 мск вырос менее чем на 0,1%, до 2823,87 пункта. Индекс РТС также увеличился менее чем на 0,1%, до 1107,60 пункта.

Рубль к юаню на Мосбирже укреплялся на 0,9%, до 11,07 руб, оставаясь в районе психологически важной отметки 11 руб. Доллар и евро на Форекс снижались в пределах 0,5% и пребывали около 80,30 руб и 90,90 руб соответственно, также не решаясь на стабилизацию ниже 80 руб и 90 руб.

Эмитенты

В наибольшем плюсе к середине сессии находились акции Русснефти (+1,95%), бумаги ФосАгро (+0,66%), котировки ЛСР (+0,51%), бумаги Полюса (+0,49%), акции банка «Санкт-Петербург» (+0,31%), котировки ЛУКОЙЛа (+0,25%).

Банк «Санкт-Петербург» в среду сообщил о росте чистой прибыли по РСБУ за 4 месяца 2025 года на 9,7% г/г. Акции кредитора при этом уже начали закрытие дивидендного гэпа за 2024 год и в целом сохраняют стабильность.

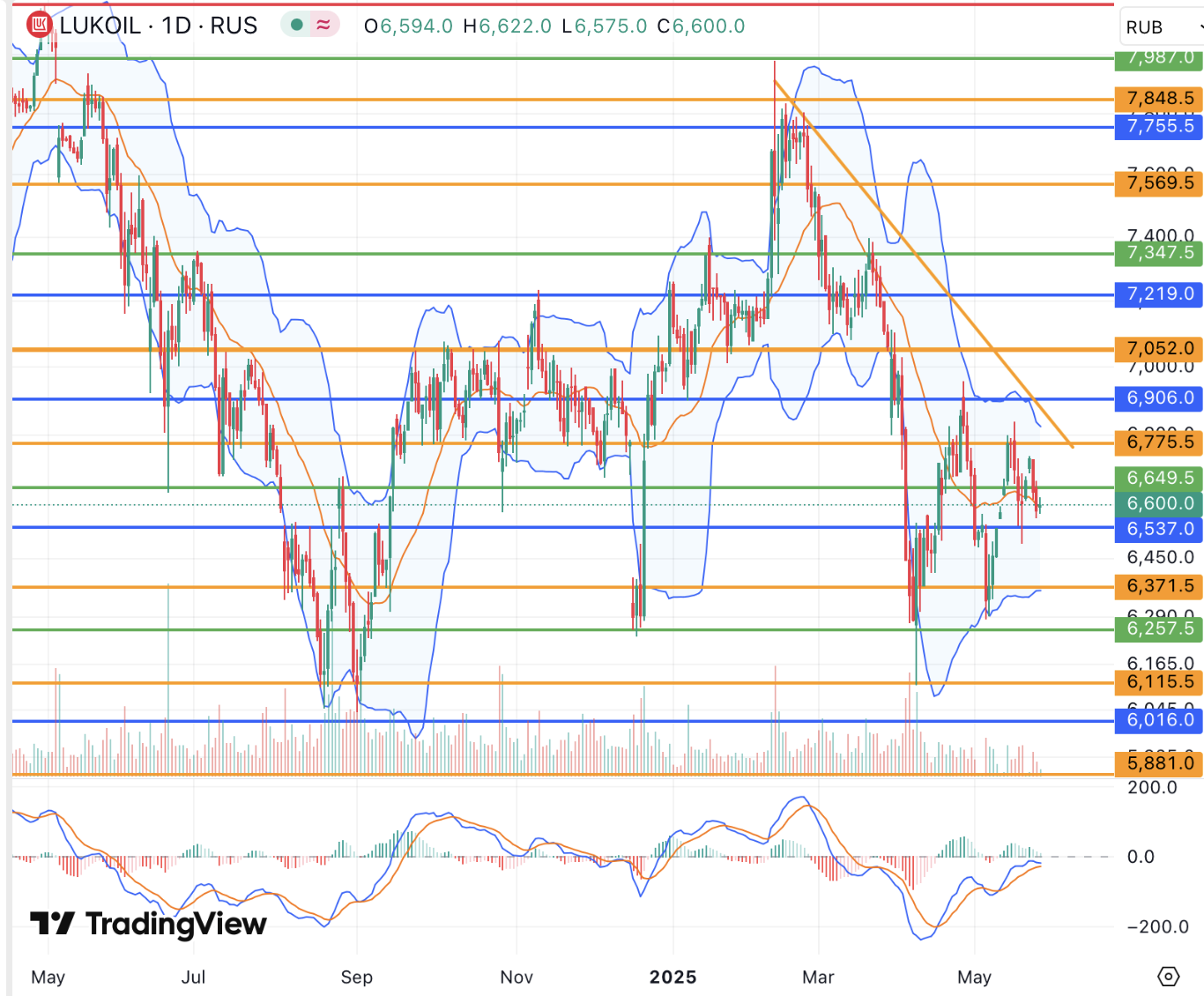

Акционеры ЛУКОЙЛа тем временем ранее на неделе одобрили итоговые дивиденды за 2024 год в размере 541 руб на бумагу с доходностью 8,2% и закрытием реестра уже 3 июня.

С технической точки зрения акции ЛУКОЙЛа с февраля развивают среднесрочный нисходящий тренд и в апреле обновили минимум с сентября 2024 года (6110 руб), устояв выше психологически важного уровня 6000 руб. Показания дневного и недельного графиков при этом на данный момент указывают на отсутствие импульса бумаг к росту. Говорить об улучшении среднесрочных перспектив ЛУКОЙЛа можно будет не ранее возвращения котировок выше 7050 руб с возможным возвращением к пику текущего года 7981,5 руб. Ниже 6900 руб котировки, несмотря на близость закрытия дивидендного реестра, находятся в том числе под краткосрочным нисходящим давлением с рисками стремления к локальным минимумам при отсутствии поддержки со стороны цен на нефть, а также настроений на фондовом рынке РФ в целом. Кроме того, опасность для компании так же как для всего российского энергетического сектора в ближайшие недели представляет возможность ужесточения западных санкций против РФ. Оживления в акциях ЛУКОЙЛа во 2-й половине 2025 года стоит ожидать в случае улучшения геополитической обстановки и более высоких цен на нефть.

В наибольшем минусе к середине дня пребывали бумаги РУСАЛа (-1,94%), акции Норникеля (-1,84%), котировки МТС (-1,64%), привилегированные акции Транснефти (-1,63%).

МТС в среду представила нейтральные финансовые результаты за 1-й квартал 2025 года по МСФО, согласно которым чистая прибыль снизилась на 87,6% г/г до 4,9 млрд руб. (прогноз 2,9 млрд руб) при росте выручки на 8,8% г/г до 175,5 млрд руб. (прогноз +9,8% г/г до 177,2 млрд руб). Накануне совет директоров компании также рекомендовал дивиденды по итогам 2024 года в размере 35 руб с доходностью 16,2% - на уровне рыночных ожиданий.

Внешний фон: неоднозначный

Биржи Европы: умеренно негативный настрой. Торги в Европе к середине сессии проходили с понижением индекса Euro Stoxx 50 на 0,5%, который корректировался от района локальных максимумов вместе с американскими фьючерсами. Опубликованная на неделе статистика показала сохранение дефляционных тенденций в производственном секторе Германии и ускорение потребительской инфляции Великобритании, подчеркивая актуальность ряда экономических проблем региона. От предварительных оценок по деловой активности стран Европы за май в четверг, тем временем, ждут сигналов о некотором её улучшении.

Нефтяной рынок: позитивный настрой. Ближайшие фьючерсы на нефть Brent и WTI к середине сессии в РФ оставались в плюсе и прибавляли около 1%, приостановив повышение у сопротивлений 66,50 долл и 64 долл соответственно. Инвесторы ждут геополитических новостей с Ближнего Востока и, в частности, действий Израиля, который ранее угрожал атаковать атомные объекты Ирана. Минэнерго США вечером опубликует еженедельный отчет по запасам, от которого ожидают сокращения запасов нефти и нефтепродуктов.

Биржи США: негативный настрой. Фьючерс на индекс S&P 500 к середине сессии в РФ ускорил снижение и терял около 0,8%, отступая от района сопротивления 5950 пунктов. Инвесторы в первой половине недели быстро отыграли просадку после новостей о снижении кредитного рейтинга США агентством Moody’s, но все же опасения в отношении состояния крупнейшей в мире экономики сохраняются в том числе из-за торговой напряженности, а также высокого госдолга страны.

События дня:

- отчет Минэнерго США о запасах нефти и нефтепродуктов (17.30 мск)

- советы директоров Т-Технологий, Газпрома, ПИК, Софтлайна, Камаза по дивидендам за 2024 г

- квартальные результаты Lowe’s, Target, Best Buy, Marks & Spencer

Рынок внутри дня

Общий настрой: На западных фондовых площадках днем преобладали сдержанные продажи. На данный момент инвесторы не получают обнадеживающих экономических сигналов в том числе о заключении новых торговых соглашений, в связи с чем сохраняют осторожность. Индексы Мосбиржи и РТС к середине дня не показывали значительных изменений, также ожидая геополитических и корпоративных новостей, в том числе – решения совета директоров Газпрома по дивидендам за 2024 год.

Копирование аналитических материалов на онлайн-ресурсах разрешено только с указанием активной ссылки на источник сайт ООО «ИК ВЕЛЕС Капитал»

Другие статьи

-

21 мая 2025Инвесторы сконцентрируются на корпоративных новостях

В начале основной торговой сессии российский фондовый рынок выглядит готовым к развитию сдержанного коррекционного роста после вчерашней слабости, а по ходу дня будет оценивать в том числе корпоративные новости. До открытия торгов о росте чистой прибыли по РСБУ за 4 месяца 2025 года на 9,7% г/г сообщил банк «Санкт-Петербург», который уже начал закрытие дивидендного гэпа за 2024 год. Мосбиржа, в то же время, отчиталась о падении чистой прибыли в 1-м квартале текущего года по МСФО до 13 млрд руб против 19,35 млрд руб годом ранее.

-

20 мая 2025РФ и США готовы продолжать диалог, но рынку не хватает конкретики

В начале основной торговой сессии российский фондовый рынок выглядит настроенным на развитие нисходящей коррекции после вчерашнего роста, которая может наблюдаться в рамках фиксации прибыли после умеренно позитивных итогов телефонного разговора Путина и Трампа. США на данный момент, похоже, не собираются вводить новые санкции против РФ и готовы продолжать диалог, чего, однако, нельзя сказать о Европе. В ЕС сегодня готовятся согласовать уже 17-й пакет ограничений против РФ.