Акции Мечела остаются во власти продавцов, но помочь может близость многолетних минимумов

войдите в личный кабинет

Российский фондовый рынок к середине сессии находился в сдержанном минусе, ожидая новых драйверов движения. Индекс Мосбиржи к 14:30 мск упал на 0,6%, до 2508,61 пункта. Индекс РТС снизился на 0,55%, до 790,08 пункта.

Рубль к юаню на Мосбирже терял около 1,3%, находясь на 13,88 руб. Китайская валюта вновь движется к психологически важному уровню 14 руб, стабилизация выше которого может предвещать очередной виток ослабления рубля.

Эмитенты

В лидерах роста к середине сессии пребывали бумаги Селигдара (+1,42%), акции Сегежи (+1,06%), котировки Полюса (+1,02%), обыкновенные и привилегированные акции Мечела (+0,78% и +0,76%), привилегированные акции Башнефти (+0,51%).

Акции Селигдара и Полюса в среду получали поддержку от попыток цен на золото стабилизироваться выше 2700 долл/унц. Благоприятное влияние на драгоценный металл оказывает положение доходности американских 10-летних гособлигаций ниже 4,3%, а также сохранение геополитической неопределенности на Ближнем Востоке.

Бумаги Мечела, очевидно, рассчитывают на воодушевляющие новости с запланированного сегодня обсуждения Владимиром Путиным развития угольной отрасли с кабмином. С 1 декабря в РФ при этом была отменена курсовая экспортная пошлина на коксующийся уголь, а сам Мечел в середине ноября опубликовал данные о росте реализации концентрата коксующегося угля за 9 месяцев текущего года на 29% г/г при увеличении производства угля на 8% г/г. Гендиректор Мечела Коржов отметил, что в 3-м квартале компания продолжила перераспределение продаж угля на внутренний рынок, замещая экспортные поставки в связи с введением новых санкционных ограничений в начале года.

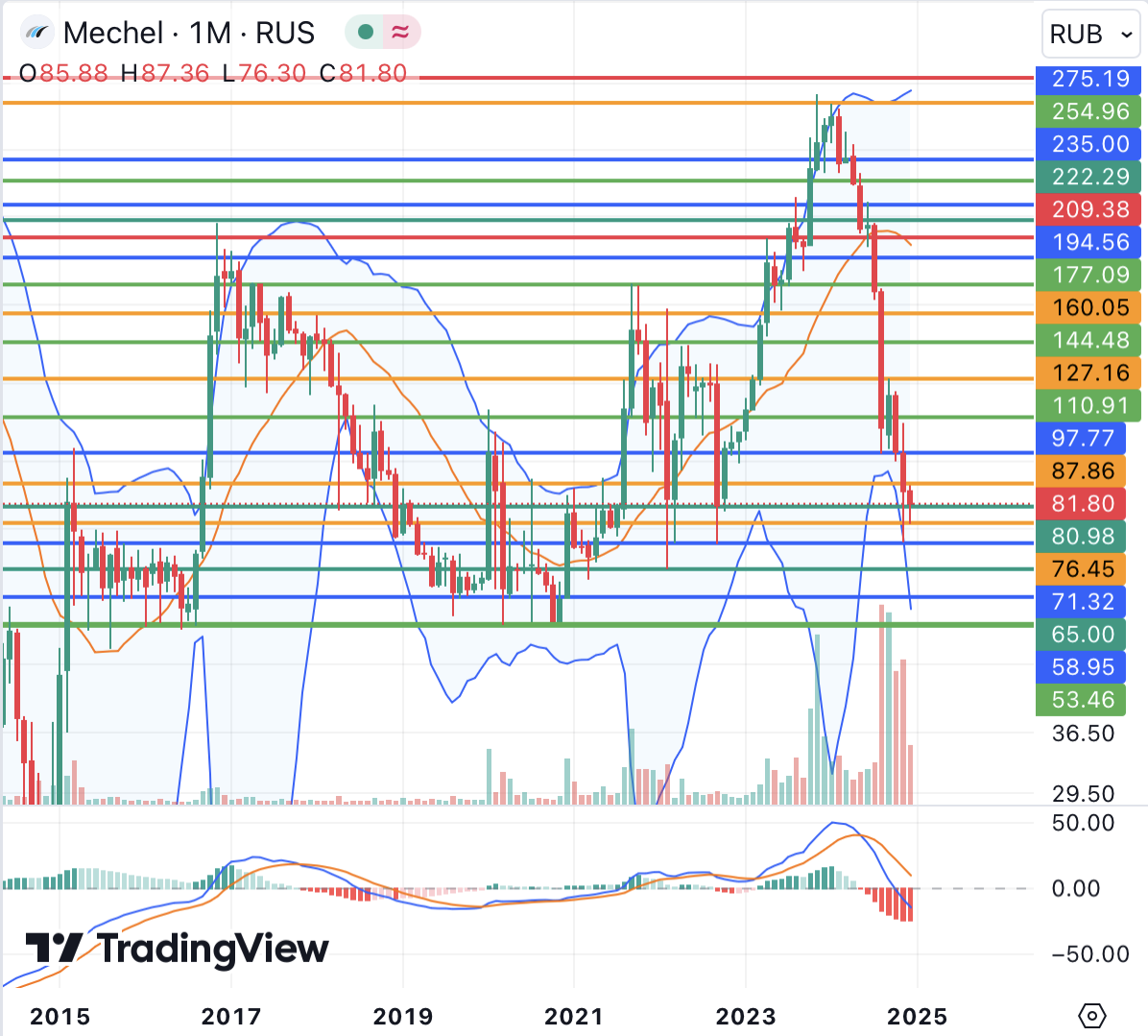

С технической точки зрения обыкновенные акции Мечела в целом сохраняют слабость и в ноябре падали до минимума с сентября 2022 года 71,55 руб, выше которого пытаются удержаться в конце года. Гистограмма и линии MACD дневного и недельного графиков указывают на ослабление медвежьего импульса, но все же не дают сигналов на покупку, предупреждая о рисках движения к очередным минимумам с ближайшей долгосрочной поддержкой 65 руб (район самого низкого значения 2022 года), а далее – 54 руб (данный уровень останавливал падение бумаг с 2019 года). Сигналы в пользу возможной смены тренда поступят в случае возвращения котировок выше 111 руб (полосы Боллинджера дневного и недельного графиков). Фундаментально сохранение непростой ситуации в отрасли в 2025 году предвещает запланированное повышение НДПИ на уголь, но позитивно на акциях Мечела может сказаться близость долгосрочных минимумов и общее улучшение настроений на фондовом рынке в РФ наряду с возможными госинициативами по поддержке сектора и высоким спросом на уголь в Китае и Индии.

В наибольшем минусе находились бумаги Распадской (-1,79%), котировки НоваБев Групп (-1,74%), привилегированные акции Транснефти (-1,73%), бумаги Юнипро (-1,72%), котировки Россетей (-1,71%).

Внешний фон: неоднозначный

Биржи Европы: нейтральный настрой. Торги в Европе к середине сессии проходили с понижением индекса Euro Stoxx 50 на 0,1%, который консолидировался у поддержки 4950 пунктов в ожидании важных сигналов из США.

Нефтяной рынок: умеренно позитивный настрой. Ближайшие фьючерсы на нефть Brent и WTI к середине сессии в РФ ускорили рост и прибавляли почти 1%, ожидая прогнозов в ежемесячном отчете ОПЕК, а также данных Минэнерго США по запасам по ходу дня. Котировки пытаются устоять выше важных долгосрочных поддержек 70 долл и 67 долл соответственно, преодоление которых усилило бы напал продавцов.

Биржи США: умеренно позитивный настрой. Фьючерс на индекс S&P 500 к середине сессии в РФ прибавлял около 0,1%. Индикатор в последние сессии стремится к отметке 6000 пунктов, достижение которой может произойти в случае разочаровывающих данных по инфляции в стране за ноябрь, чего, впрочем, в среднем не ожидают на рынке.

События дня:

- ежемесячный отчет ОПЕК (15.00 мск)

- индекс потребительских цен США в ноябре (15.30 мск)

- отчет Минэнерго США по запасам нефти и нефтепродуктов (18.30 мск)

- индекс потребительских цен России в ноябре (19.00 мск)

- собрания акционеров SFI и ФосАгро по дивидендам за 9 мес 2024 г

- Центральная экономическая рабочая конференция Китая (CEWC)

- Владимир Путин обсудит с кабмином развитие угольной отрасли

- квартальные результаты Adobe

Рынок внутри дня

Общий настрой: На западных фондовых площадках в среду наблюдалась консолидация. Инвесторы ждут ориентиров со стороны потребительской инфляции в США, разочарование в отношении которой может спровоцировать продажи в акциях и золоте. Индекс Мосбиржи в середине недели пытался устоять выше 2500 пунктов, но в целом сохранял слабость перед публикацией данных в том числе по потребительской инфляции в РФ после закрытия основных торгов. Участники пытаются осуществлять точечные покупки акций, но помнят о преобладании фундаментальных нисходящих рисков.

Копирование аналитических материалов на онлайн-ресурсах разрешено только с указанием активной ссылки на источник сайт ООО «ИК ВЕЛЕС Капитал»

Другие статьи

-

11 декабря 2024Цены на золото снова смотрят на исторический максимум

В начале торгового дня российский фондовый рынок может не получить значимых драйверов для возвращения к восходящему движению, однако умеренный оптимизм исходит со стороны сырьевых площадок, где наблюдается рост цен на нефть и золото. Котировки драгоценного металла, в частности, вернулись к максимумам с начала ноября, а стабилизация выше 2730 долл может предвещать движение к историческому пику 2801 долл/унц, что позитивно для Полюса и Селигдара.

-

10 декабря 2024Российский рынок подошел к важным сопротивлениям

В начале торгового дня российский фондовый рынок может ощутить нисходящее давление со стороны ухудшения настроений на сырьевых площадках, где проходит сдержанная фиксация прибыли после ралли накануне, вызванного объявлением о стимулирующих мерах в Китае. Индекс Мосбиржи также подошел к важному краткосрочному сопротивлению, стабилизация выше которого может открыть новые горизонты повышения.