Акции ММК могут продолжить рост вместе со всем рынком, дивидендные перспективы ограничены

войдите в личный кабинет

Российский фондовый рынок к середине сессии вышел в коррекционный минус, оставаясь в ожидании геополитических новостей, а также завтрашнего заседания ЦБ РФ. Индекс Мосбиржи к 15:00 мск упал на 0,37%, до 3217,7 пункта. Индекс РТС снизился на 0,43%, до 1222,54 пункта.

Рубль к юаню на Мосбирже также продолжал коррекцию от недавних локальных максимумов и ослабевал на 0,7%, находясь на 11,57 руб. Доллар и евро на Форекс прибавляли в пределах 1% и пребывали около 84,70 руб и 91,90 руб соответственно.

Эмитенты

В лидерах роста к середине сессии находились бумаги Эн+ Групп (+4,49%), акции ММК (+2,31%), котировки Самолета (+1,04%), бумаги НоваБев групп (+0,98%), бумаги банка «Санкт-Петербург» (+0,42%).

От банка «Санкт-Петербург» сегодня ждут решения совета директоров по дивидендам за 2-е полугодие 2024 года.

В четверг стало известно, что чистая прибыль энергобизнеса Эн+ в 2024 году подскочила на 55,8%, до 553 млн долл, а общая выработка электроэнергии компании увеличилась на 6,5%, до 90,7 млрд квт/ч.

ММК же сегодня сообщила о сокращении чистой прибыли в 2024 году по МСФО на 32,6%, до 79,74 млрд руб, а EBITDA- на 21,8%, до 153,02 млрд руб, при увеличении выручки на 0,7%, до 768,46 млрд руб. Свободный денежный поток за 12 месяцев 2024 года при этом вырос на 15,3% и составил 35,46 млрд руб вследствие нормализации оборотного капитала и увеличения процентов, полученных по размещенным депозитам. По итогам 4-го квартала по сравнению с 3-м кварталом чистая прибыль ММК упала на 31,8%, EBITDA – на 37%, выручка – на 10,5%, а свободный денежный поток вырос более чем в два раза, до 5,55 млрд руб (против наших прогнозов 8,8 млрд руб). Финансовые результаты ММК все еще позволяют рассчитывать на выплату дивидендов за 2-е полугодие 2024 года, но доходность может не превысить 2%.

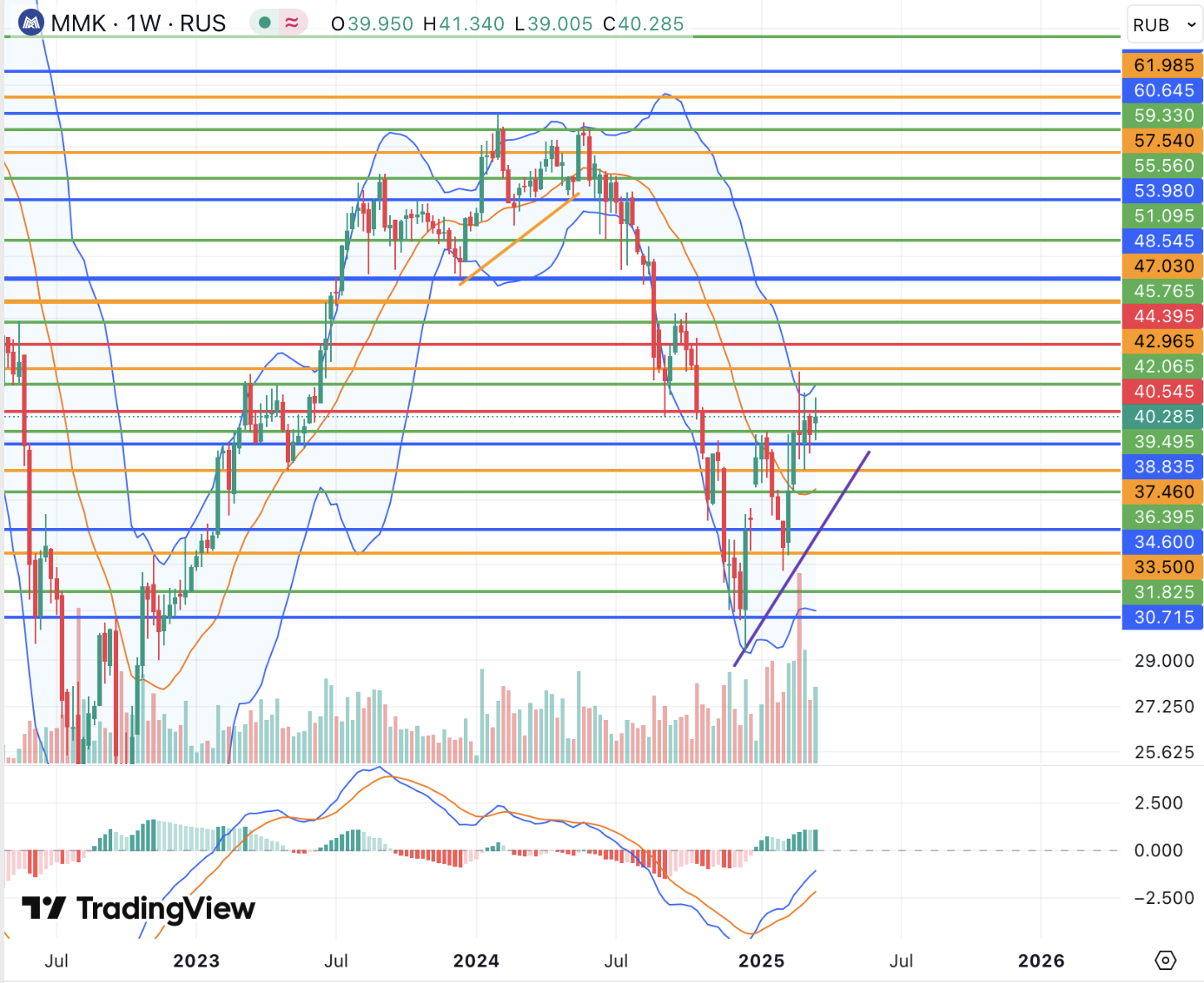

С технической точки зрения акции ММК с конца 2024 года растут вместе со всем российским фоновым рынком, но приостановили восходящее движение в феврале, оставаясь выше важной краткосрочной поддержки 38,80 руб (нижняя полоса Боллинджера дневного графика). Краткосрочные сигналы по бумагам несколько ухудшились и не исключают их движения в район среднесрочных поддержек 37,50 руб и 36,45 руб (средняя полоса Боллинджера недельного графика и линия восходящего тренда) в рамках коррекции. Среднесрочно гистограмма и линии MACD недельного графика при этом продолжают рост, указывая на потенциал повышения котировок. Покупки по ММК могут ускориться при стабилизации выше сопротивления 42 руб с перспективой движения к следующим сопротивлениям и достижения района 48,50 руб (средняя полоса Боллинджера месячного графика, потенциал роста от текущих значений порядка 20%). «Бычий» сценарий, вероятно, реализуется в случае дальнейшего восстановления всего российского фондового рынка.

В наибольшем минусе к середине дня пребывали бумаги ВК (-6,58%), котировки Мосэнерго (-2,73%), акции АЛРОСы (-2,31%), бумаги СПБ Биржи (-1,33%).

ВК в четверг отчиталась по МСФО за 2024 год и, в частности, сообщила о получении чистого убытка в размере 95 млрд руб против 34,3 млрд руб годом ранее (прогноз от -49 до -60 млрд руб). Большой размер чистого убытка был связан со значительными убытками от переоценки финансовых активов и гудвила (более 50 млрд руб. убытка сформировали эти строки). ВК при этом также объявила о проведении допэмиссии по закрытой подписке на сумму до 115 млрд руб для привлечения средств на покрытие долга. Цена размещения составила 324,9 руб на бумагу (против текущей цены с учетом сегодняшнего падения акций 306 руб). При размещении максимального заявленного объема число акций VK увеличится на 354 млн и составит 593,3 млн, что почти в 2,5 раза больше текущего значения.

Внешний фон: умеренно негативный

Биржи Европы: негативный настрой. Торги в Европе к середине сессии проходили с понижением индекса Euro Stoxx 50 на 1%, который скорректировался после уверенного роста прошлых дней в ожидании новых экономических и геополитических сигналов. Статистика при этом показала более низкие, чем ожидалось, цифры производственной инфляции Германии в феврале (+0,7% г/г и -0,2% м/м) при ускорении темпов роста занятости Великобритании в январе со 107 тыс до 144 тыс (ожидалось +95 тыс). Банк Англии на сегодняшнем заседании, в то же время, ожидаемо сохранил уровень ключевой ставки без изменений на 4,5%.

Нефтяной рынок: умеренно позитивный настрой. Ближайшие фьючерсы на нефть Brent и WTI к середине сессии в РФ отступили от максимумов дня и прибавляли около 0,5%, продолжая испытывать неуверенность у краткосрочных сопротивлений 72 долл и 68,50 долл (средние полосы Боллинджера дневных графиков). На рынке опасаются в том числе скорого заключения перемирия между РФ и Украиной и, как следствие, увеличения поставок российской нефти.

Биржи США: умеренно негативный настрой. Фьючерс на индекс S&P 500 к середине сессии в РФ вышел в минус и терял около 0,3%, очевидно, переоценивая осторожный тон ФРС в отношении снижения процентных ставок по итогам очередного заседания, а также ухудшение прогнозов по экономическому росту и инфляции. Накануне рынки отреагировали на заседание регулятора с умеренным оптимизмом, но покупки проходили во многом в рамках технической восходящей коррекции.

События дня:

- саммит лидеров ЕС

- индекс производственной активности ФРБ Филадельфии за март (15.30 мск)

- продажи домов на вторичном рынке жилья США в феврале (17.00 мск)

- акции Диасофта последний день торгуются с дивидендами из нераспределенной прибыли прошлых лет

- совет директоров банка «Санкт-Петербург» рассмотрит вопрос итоговых дивидендов за 2024 год

- квартальные результаты Accenture, Nike, Micron, FedEx

Рынок внутри дня

Общий настрой: На западных фондовых площадках в четверг можно было наблюдать ухудшение настроений. Не исключено, что американский рынок сегодня после попыток восходящей коррекции также вернется к продажам на фоне рисков более негативных экономических перспектив. Индексы Мосбиржи и РТС тоже находились в сдержанном минусе, не получая однозначных позитивных геополитических сигналов. Во второй половине недели рынок оценивает корпоративные новости и ждет завтрашнего подведения итогов заседания ЦБ РФ.

Копирование аналитических материалов на онлайн-ресурсах разрешено только с указанием активной ссылки на источник сайт ООО «ИК ВЕЛЕС Капитал»

Другие статьи

-

20 марта 2025Российский рынок будет оценивать корпоративные новости

В начале основной торговой сессии российский фондовый рынок продолжит ждать важных геополитических новостей, которые скорее всего поступят уже после выходных и очередных переговоров делегаций РФ и США по достижению мирного соглашения. Накануне Трамп при этом обсуждал конфликт с Зеленским и по итогам разговора дал обнадеживающие сигналы. В четверг в РФ будут оценивать корпоративные отчетности и рекомендации по дивидендам.

-

19 марта 2025Российский рынок остается в режиме ожидания

В начале основной торговой сессии российский фондовый рынок может перейти в стадию нисходящей коррекции в рамках сдержанной фиксации прибыли после прошедших накануне успешных переговоров Путина и Трампа, которые договорились, в частности, о месячном моратории по ударам на энергетическую инфраструктуру, а также о разработке деталей прекращения огня в это воскресенье, 23 марта.