Акции ТМК могут получить поддержку от надежд на смягчение энергетических санкций

войдите в личный кабинет

Российский фондовый рынок к середине сессии находился в сдержанном плюсе и отступил от максимумов дня, в целом сохраняя оптимистичный геополитический настрой. Индекс Мосбиржи к 14:55 мск увеличился на 0,41%, до 3255,59 пункта. Индекс РТС вырос на 0,58%, до 1150,76 пункта.

Рубль к юаню на Мосбирже продолжал коррекцию и снижался на 1,2%, находясь на 12,30 руб. Доллар и евро на Форекс при этом прибавляли менее 0,5% и пребывали около 89,80 руб и 95,65 руб соответственно. В среду стало известно, что Минфин РФ с 7 марта уменьшит покупку валюты/золота по бюджетному правилу с 3,3 млрд до 2,9 млрд руб в день.

Эмитенты

В лидерах роста к середине сессии находились бумаги ЛСР (+2,97%), акции Распадской (+2,61%), котировки ТМК (+2,39%), бумаги ФосАгро (+1,71%) и акции ММК (+1,70%).

В СМИ в среду поступили сообщения, что ЕС отложит реализацию дорожной карты по отказу от российского газа.

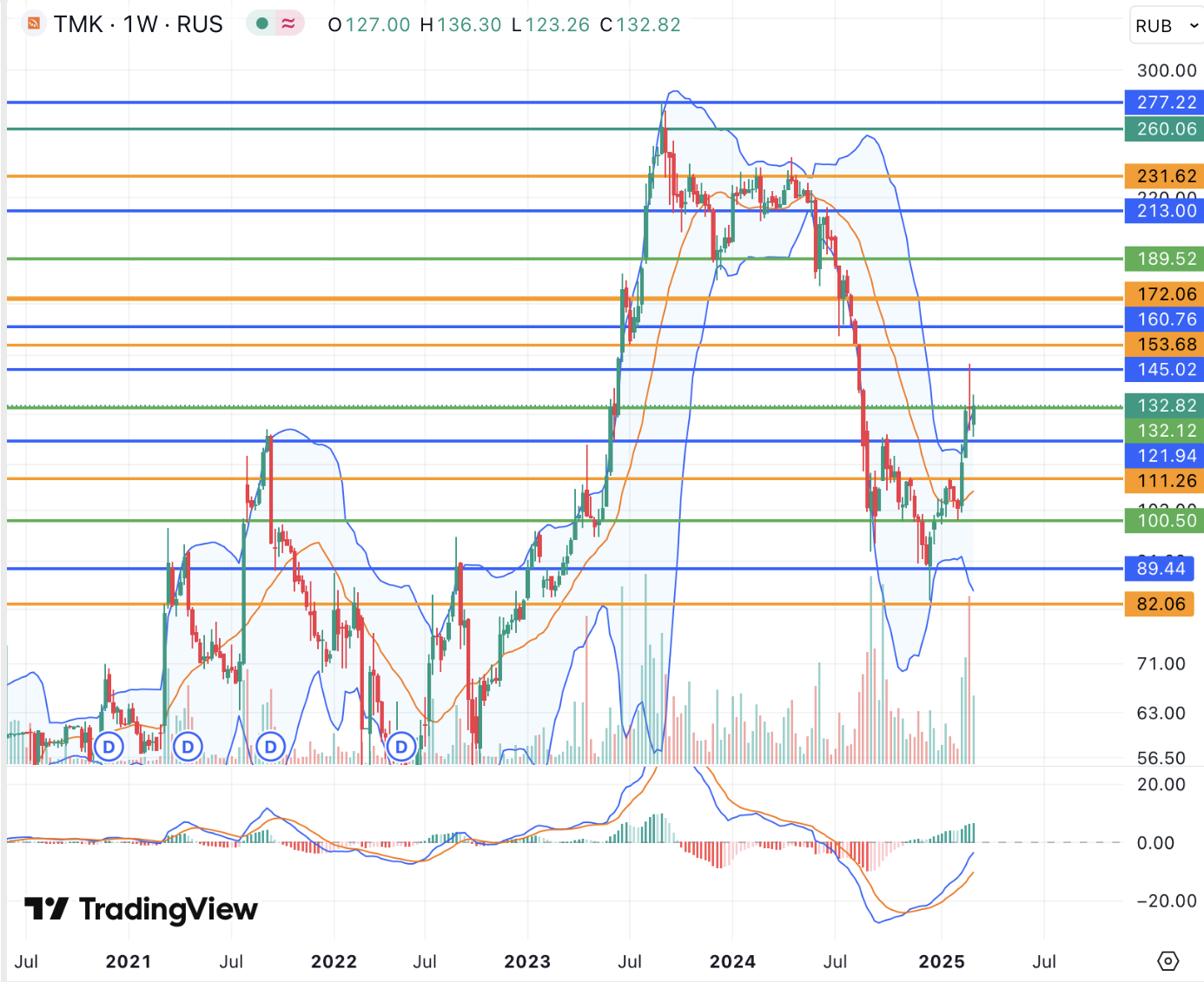

Акции ТМК, вероятно, также поддержали сообщения о возможности смягчения позиции ЕС в отношении российского энергетического сектора. Ранее на неделе ТМК сообщила о получении чистого убытка по МСФО за 2024 год в размере 27,73 млрд руб против прибыли 39,38 млрд руб годом ранее. Выручка при этом сократилась до 532,2 млрд руб с 544,3 млрд руб годом ранее. Неопределенным на данный момент остается вопрос дивидендов ТМК, которые по итогам 2023 года составили 9,51 руб (доходность к моменту выплаты 5,1%).

С технической точки зрения акции ТМК с декабря 2024 года в целом идут наверх вместе со всем российским фондовым рынком и поднимались до максимума с августа 147 руб, от которого приступили к снятию образовавшейся среднесрочной перекупленности. В целом краткосрочные сигналы по бумагам ТМК нейтрализовались и указывают на сохранение неплохих шансов на развитие роста при стабилизации выше 122 руб (средняя полоса Боллинджера дневного графика). Среднесрочно позитивный сигнал актуален выше 111 руб (район средней полосы Боллинджера недельного графика). Первым целевым уровнем роста при бычьем сценарии может выступить район 172 руб (средняя полоса Боллинджера месячного графика и пиков с августа 2024 года), после чего – максимум 2024 года 277,82 руб.

В наибольшем минусе к середине дня пребывали бумаги СПБ Биржи (-2,56%), привилегированные акции Башнефти (-1,73%), котировки Мосбиржи (-1,60%), бумаги Совкомфлота (-1,59%), акции НМТП (-1,51%), котировки ЛУКОЙЛа (-1,26%).

Акции СПБ Биржи вновь перешли в стадию коррекции после попыток роста ранее на неделе.

Бумаги Мосбиржи также остаются под нисходящим давлением перед публикацией в четверг финансовых результатов по итогам всего 2024 года по МСФО. Мосбиржа при этом планирует расширить список инструментов для торгов выходного дня.

Давление на нефтяной сектор оказывали более низкие цены на «черное золото».

Внешний фон: умеренно позитивный

Биржи Европы: позитивный настрой. Торги в Европе к середине сессии проходили с повышением индекса Euro Stoxx 50 на 2%, который активно восстанавливал утерянные накануне позиции на фоне надежд на смягчение позиции Трампа в отношении торговых пошлин после заявлений представителей его администрации о возможности переговоров. Окончательные индексы деловой активности в секторах услуг стран Европы за февраль при этом показали замедление её роста в Германии и еврозоне и сокращение во Франции. Индекс цен производителей еврозоны в январе, тем временем, неожиданно подскочил на 1,8% г/г и 0,8% м/м, превысив прогнозы.

Нефтяной рынок: негативный настрой. Ближайшие фьючерсы на нефть Brent и WTI к середине сессии в РФ ускорили падение и теряли порядка 1,5%, вернувшись к достигнутым накануне годовым минимумам, а также стремясь в район самых низких значений всего 2024 года 68,71 долл и 65,29 долл соответственно. Котировки продолжают нисходящий тренд в условиях рисков увеличения мирового предложения как со стороны ОПЕК+, так и стран, не входящих в организацию. Вечером в среду инвесторы также смогут оценить данные Минэнерго США по запасам.

Биржи США: позитивный настрой. Фьючерс на индекс S&P 500 к середине сессии в РФ прибавлял около 0,6%. В середине недели рынок может пытаться развить восстановление от достигнутого накануне минимума с ноября 2024 года и важной среднесрочной поддержки 5765 пунктов. Макроэкономические данные при этом, по средним прогнозам, могут принести тревожные сигналы замедления в секторе услуг США в феврале по оценке PMI при сохранении стабильных темпов роста занятости в частном секторе по оценке ADP.

События дня:

- отчет по занятости США в частном секторе в феврале по оценке ADP (16.15 мск)

- окончательный индекс деловой активности в секторе услуг США от PMI за февраль (17.45)

- индекс деловой активности в секторе услуг США за февраль по оценке ISM (18.00 мск)

- производственные заказы США в январе (18.00 мск)

- отчет Минэнерго США по запасам нефти и нефтепродуктов (18.30 мск)

- розничные продажи, уровень безработицы России в январе (19.00 мск)

Рынок внутри дня

Общий настрой: На западных фондовых площадках в среду проходила восходящая коррекция. Рынки пытаются спасти среднесрочные бычьи тренды на надеждах смягчения торговой позиции Трампа, что, однако, на данный момент является лишь ожиданиями. Индексы Мосбиржи и РТС развивали восходящее движение, но после вчерашнего ралли чувствовали себя менее уверенно. Тем не менее оба индикатора сохраняют курс на район годовых максимумов 3371 пункт и 1216 пунктов соответственно.

Копирование аналитических материалов на онлайн-ресурсах разрешено только с указанием активной ссылки на источник сайт ООО «ИК ВЕЛЕС Капитал»

Другие статьи

-

5 марта 2025Зарубежные инвесторы пытаются удержать среднесрочные восходящие тренды

В начале основной торговой сессии российский фондовый рынок может занять выжидательную позицию, но в целом сохраняет потенциал развития роста после вчерашних комментариев Зеленского о готовности идти к заключению мира и подписать сделку по редкоземельным металлам с США. Позиция Европы на этом фоне также может несколько смягчиться, что позволило бы российским инвесторам продолжить покупки, а индексам в ближайшие недели обновить годовые максимумы.

-

5 марта 2025Полюс: Финансовые результаты (2П24 МСФО)