Банковский сектор: застройщики помогли с кредитами, ОФЗ — с прибылью

войдите в личный кабинет

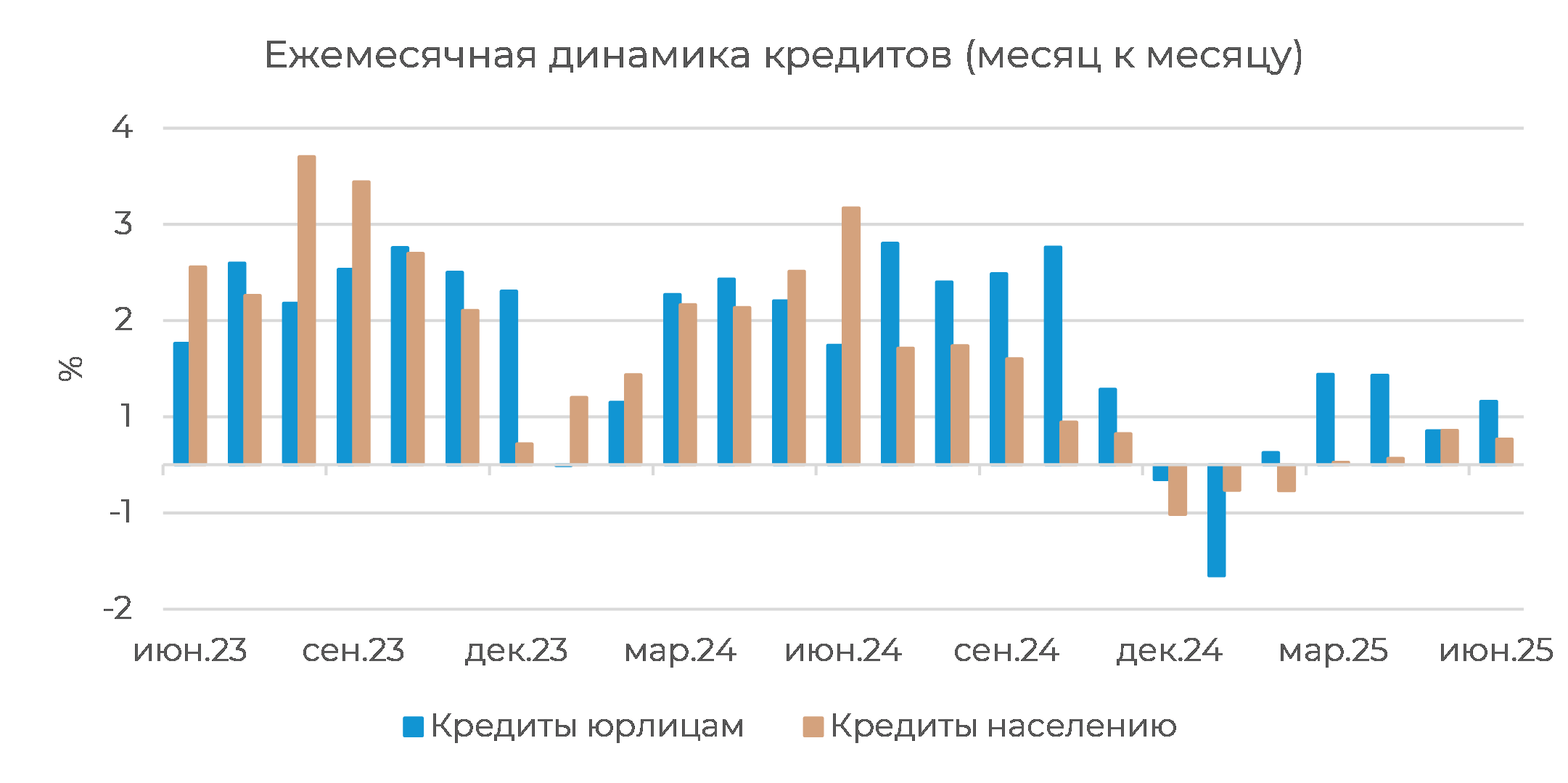

Банк России представил данные по динамике банковского сектора в июне 2025 г. Корпоративный кредитный портфель банков продолжает демонстрировать умеренно положительную динамику, а в июне темп прироста даже несколько ускорился после майского замедления (0,7% против 0,4% соответственно). Около трети июньского прироста обеспечили застройщики жилья. Тем не менее, в годовом выражении темп прироста замедляется и вероятно уже в ближайшие месяцы перейдет в область однозначных показателей. В июне темп год к году составил 11,5%, что совсем близко к уровню сентября 2022 г.

Динамика розничного кредитования выглядит гораздо скромнее, а положительные темпы прироста портфелей по-прежнему обеспечиваются льготной государственной ипотекой. Розничный портфель в целом вырос в июне на 0,27%, в том числе ипотека прибавила 0,68%, что стало максимальным темпом прироста за месяц с октября 2024 г. Потребительские ссуды с декабря прошлого года продолжает демонстрировать стагнацию, в июне их портфель сократился на 0,4%.

Источник: ЦБ РФ; оценка: Велес Капитал

Уровень процентных ставок по депозитам остается привлекательным для населения, несмотря на снижение ключевой ставки в июне. За месяц депозиты прибавили в объеме 1,5%, их годовой темп прироста остается выше 20%.

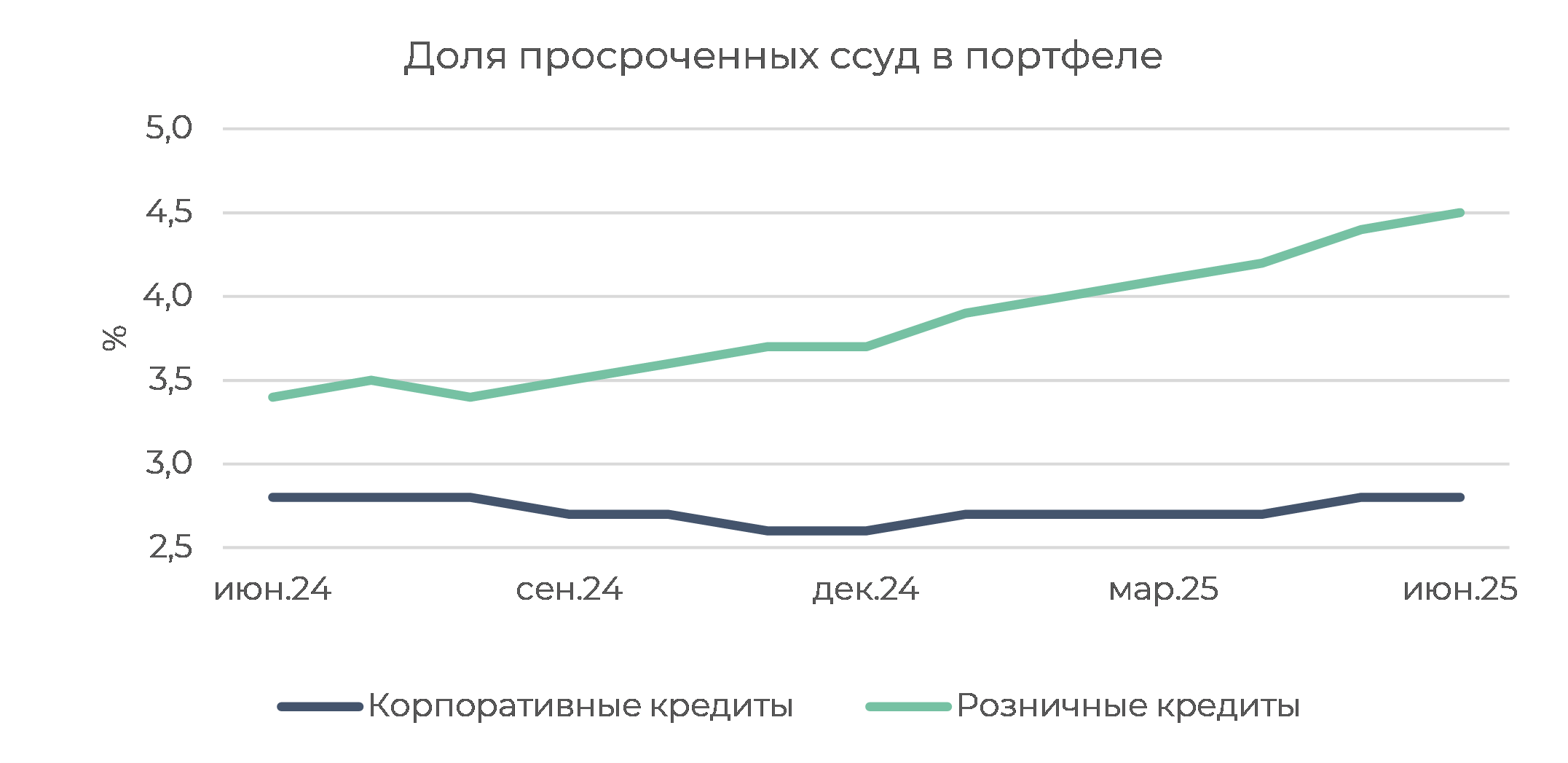

Обращает на себя внимание дальнейший рост просроченной задолженности по розничным кредитам. Доля просрочки в рознице непрерывно растет уже почти год. Если в августе 2024 г. показатель составлял 3,5%, то в июне 2025 г. доля достигла 4,5%. Цифры относительно невысокие в целом, однако хорошо отражают тенденцию ухудшения кредитного качества заемщиков.

Источник: ЦБ РФ; оценка: Велес Капитал

Стоит добавить, что в июне банки заметно улучшили совокупный финансовый результат, получив почти 400 млрд руб. чистой прибыли. Помимо роспуска резервов по крупным кредитным требованиям основной вклад в прибыль сектора внесла положительная переоценка ОФЗ. В июле вклад переоценки от долгового рынка в финрезультат банков вероятно будет не меньшим, а в процессе дальнейшего смягчения ДКП переоценка позволит частично компенсировать вероятное сокращение процентной маржи.

Мы полагаем, что умеренная динамика корпоративного кредитования, замедление темпов розничных портфелей, сохранение интереса населения к сбережениям при текущих ставках и постепенный рост просроченной задолженности в розничном секторе совокупно выступают важным фактором в пользу дальнейшего смягчения процентной политики ЦБ на ближайших заседаниях.

Копирование аналитических материалов на онлайн-ресурсах разрешено только с указанием активной ссылки на источник сайт ООО «ИК ВЕЛЕС Капитал»