Денежный рынок и ликвидность банковского сектора

войдите в личный кабинет

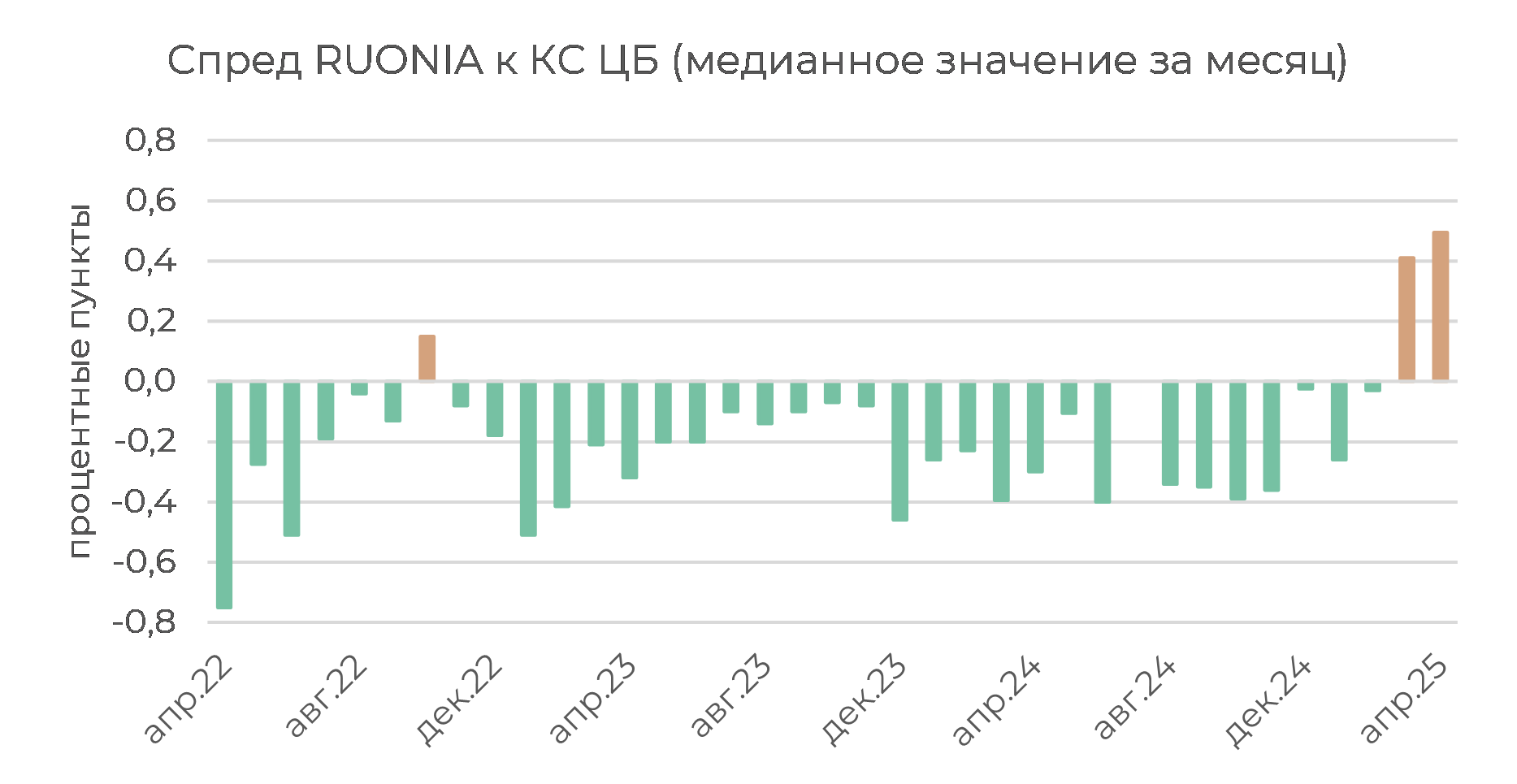

Денежный рынок и ликвидность банковского сектора: аукционы РЕПО ЦБ вернули спреды ставок к КС в отрицательную область. В банковском секторе структурный профицит ликвидности сохраняется на уровне 1,2 трлн руб. Операции ЦБ по предоставлению ликвидности через недельные аукционы РЕПО помогли системе со снижением ставок. Во второй половине апреля регулятор провел уже два недельных аукциона РЕПО, в результате чего спред Ruonia к КС ЦБ закрепился в отрицательной области (-0,3 пп) — впервые с февраля текущего года. Медианное значение спреда с начала апреля по-прежнему остается заметно положительным, максимальным за последние годы.

Источник: ЦБ РФ; оценка: Велес Капитал

С учетом предстоящих в конце месяца налоговых перечислений в бюджет можно ожидать, что ЦБ на следующей неделе расширит лимит по недельному РЕПО.

Заседание ЦБ РФ: надежды на сигналы к смягчению могут не оправдаться. В конце текущей недели Банк России проведет очередное заседание по ключевой ставке. За последнее время стали сильнее проявляться признаки замедления инфляции и деловой активности. Укрепление рубля и положительный спред ставок денежного рынка к КС ЦБ выступают дополнительными дезинфляционными факторами. В этих условиях участники рынка будут ожидать первых сигналов по смягчению позиции ЦБ. Однако общую картину портят данные по кредитованию и инфляционным ожиданиям (ИО) в марте. Корпоративное кредитование после паузы возобновило рост, ипотечное кредитование за счет госпрограмм остается в плюсе, а ИО достаточно неожиданно выросли в марте. В этих условиях ЦБ, вероятно, перестрахуется и сохранит умеренно-жесткую позицию, продолжив наблюдать за ситуацией. Ставка будет сохранена на уровне 21%. Появления явных сигналов на смягчение мы пока не ожидаем, но не исключаем, что ЦБ все же может убрать из пресс-релиза формулировку о возможности повышения ставки.

Копирование аналитических материалов на онлайн-ресурсах разрешено только с указанием активной ссылки на источник сайт ООО «ИК ВЕЛЕС Капитал»