Денежный рынок: профицит ликвидности не для всех

войдите в личный кабинет

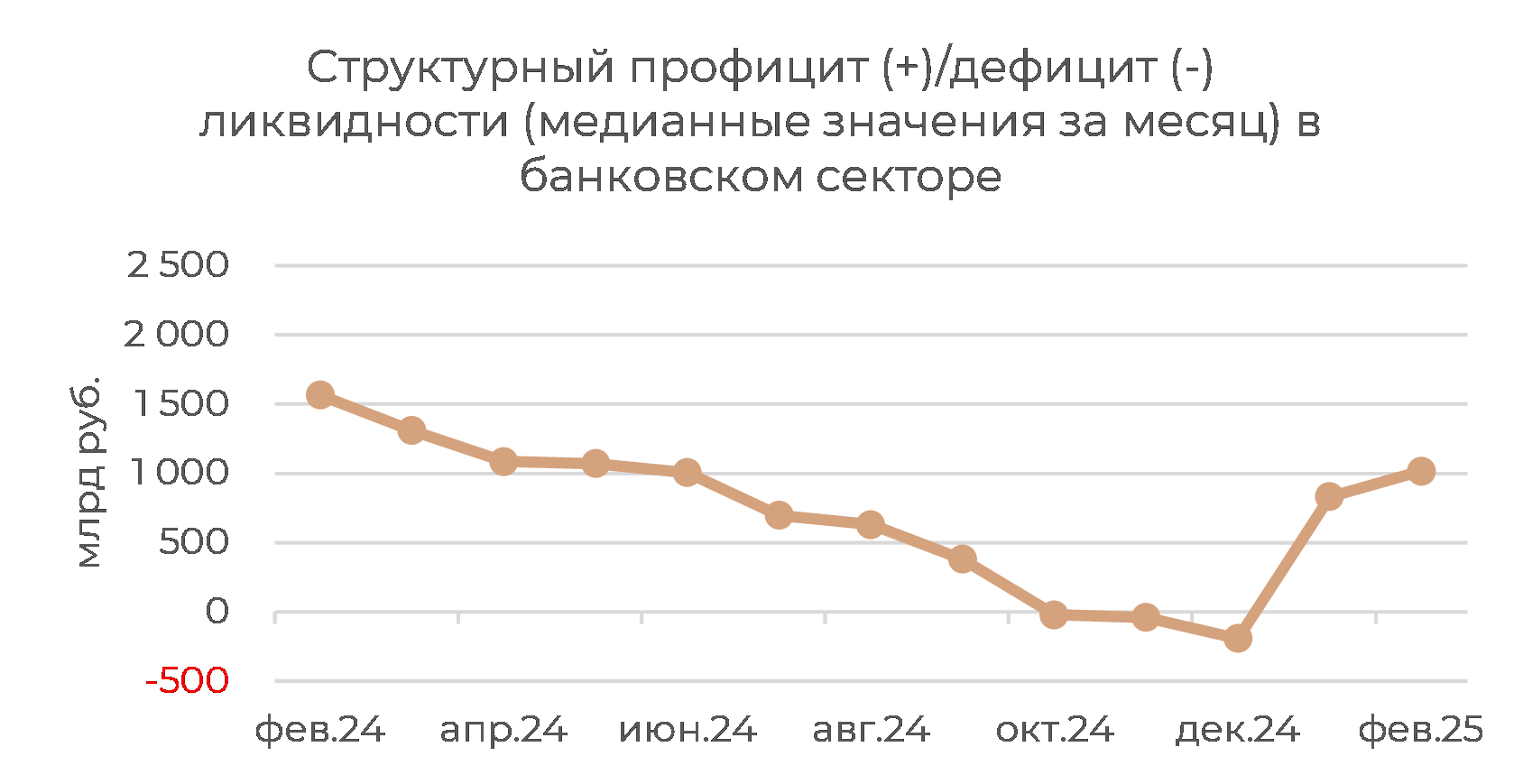

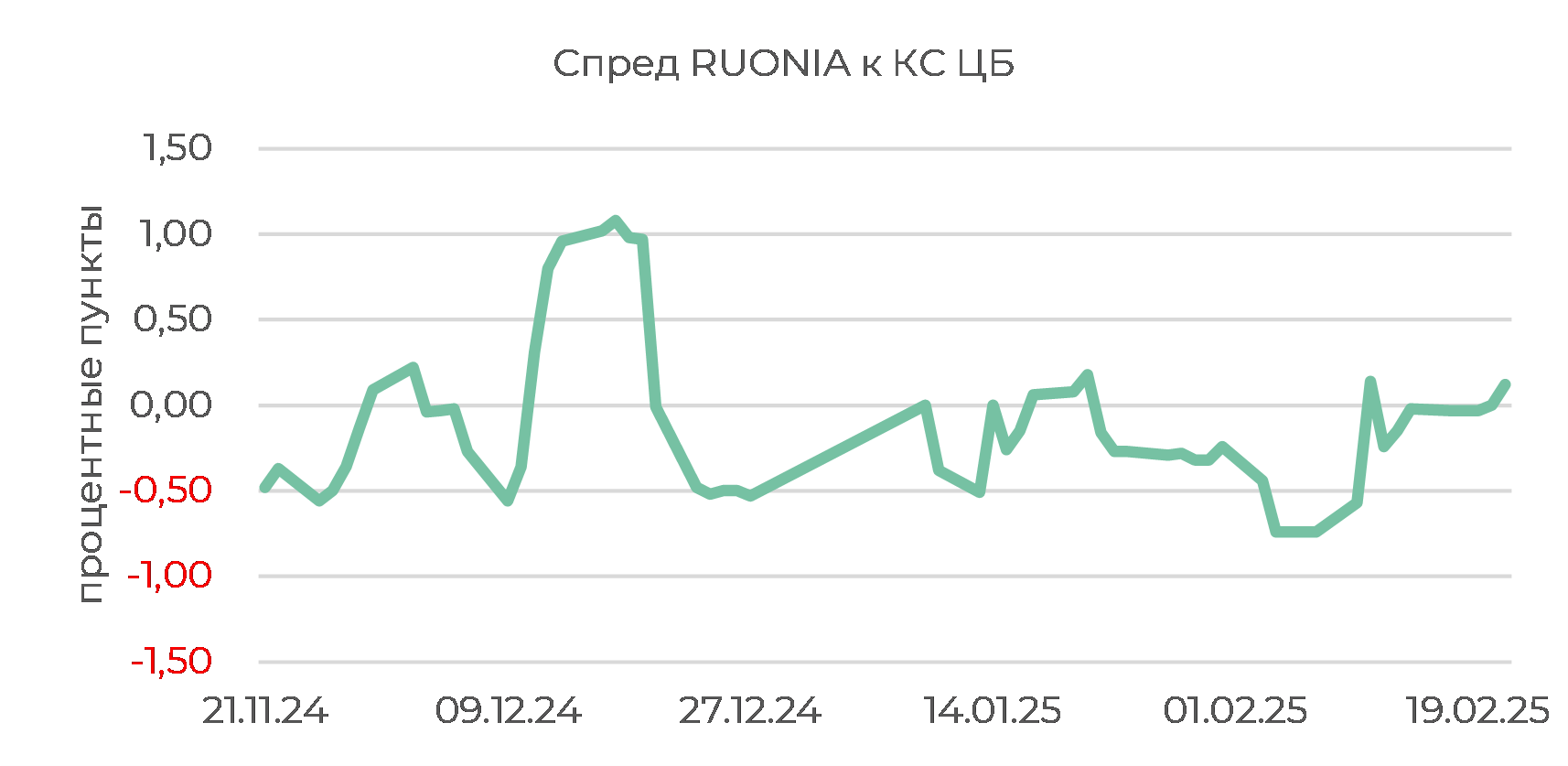

Денежный рынок и ликвидность банковского сектора. На денежном рынке в целом ситуация относительно стабильная. Медианное значение профицита ликвидности с начала июня составляет 1,3 трлн руб. — это пока чуть больше, чем в мае. Ставка МБК Ruonia на прошедшей неделе несколько выросла, однако остается ниже ключевой ставки ЦБ. Медианное значение спреда Ruonia к КС ЦБ с начала июня составляет -0,2 пп и соответствует майскому значению.

Источник: ЦБ РФ; оценка: Велес Капитал

С конца мая банки существенно сократили свою задолженность по средствам, привлеченным у Федерального казначейства. Так, задолженность перед ФК сократилась на 2,7 трлн руб. Однако значительную часть этого погашения (около 2,3 трлн руб.) компенсировал встречный приток средств по бюджетному каналу (вероятно, преимущественно в рамках исполнения расходов бюджета).

Бюджетные средства от исполнения расходов по-прежнему распределяются неравномерно по системе. Так, в недавнем обзоре по денежно-кредитным условиям (ДКУ) ЦБ отмечал, что структурный профицит ликвидности в банковском секторе преимущественно сохраняется за счет избытка средств у банков, которые не проявляют активности на денежном рынке и размещают ликвидность на депозитах в ЦБ. Без учета данных участников рынка в системе фактически наблюдается дефицит ликвидности. Основным инструментом для поддержки рынка в данных условиях выступают недельные аукционы РЕПО ЦБ, проведение которых регулятор возобновил с середины апреля текущего года.

Сегодня Банк России расширил лимит на недельном аукционе РЕПО на 100 млрд руб. — до 1,02 трлн руб. Банки, как обычно, полностью воспользовались предложенной ликвидностью, при этом спрос традиционно превысил отметку в 2 трлн руб. (2,3 трлн руб.), хорошо отразив проблему неравномерного распределения бюджетной ликвидности среди банковских игроков.

Источник: ЦБ РФ; оценка: Велес Капитал

Копирование аналитических материалов на онлайн-ресурсах разрешено только с указанием активной ссылки на источник сайт ООО «ИК ВЕЛЕС Капитал»

Другие статьи

-

17 июня 2025Полюс затрудняется с возвращением к росту, ждет сигналов от цен на золото

Акции Полюса находятся под нисходящим давлением на фоне приостановки роста золота у отметки 3400 долл/унц, хотя цены на драгоценный металл пытаются восстановить базу для очередного тестирования 3500 долл/унц и обновления исторического максимума 3509,9 долл/унц. На данный момент известно, что Полюс получил прибыль за 1-й квартал 2025 года по РСБУ в размере 96,25 млрд руб против 1,42 млрд руб годом ранее. С технической точки зрения акции Полюса после обновления в апреле исторического максимума 2003 руб перешли к нисходящему тренду, который пытаются прервать уже в июне.

-

16 июня 2025Напряженность на Ближнем Востоке может сглаживать эффект антироссийских энергетических санкций

В начале основной торговой сессии российский фондовый рынок готов к развитию восходящего движения на фоне более высоких цен на нефть и стабилизации настроений на мировых биржах, но в целом продолжит испытывать недостаток в масштабных драйверах роста. Опубликованные в прошлую среду данные при этом показали замедление потребительской инфляции РФ в мае с 10,2% до 9,9% г/г, что создает базу для новых снижений ключевой ставки ЦБ и может обеспечивать умеренно оптимистичные ожидания в отношении следующих действий регулятора.