Денежный рынок: шаг повышения - главная интрига заседания ЦБ

войдите в личный кабинет

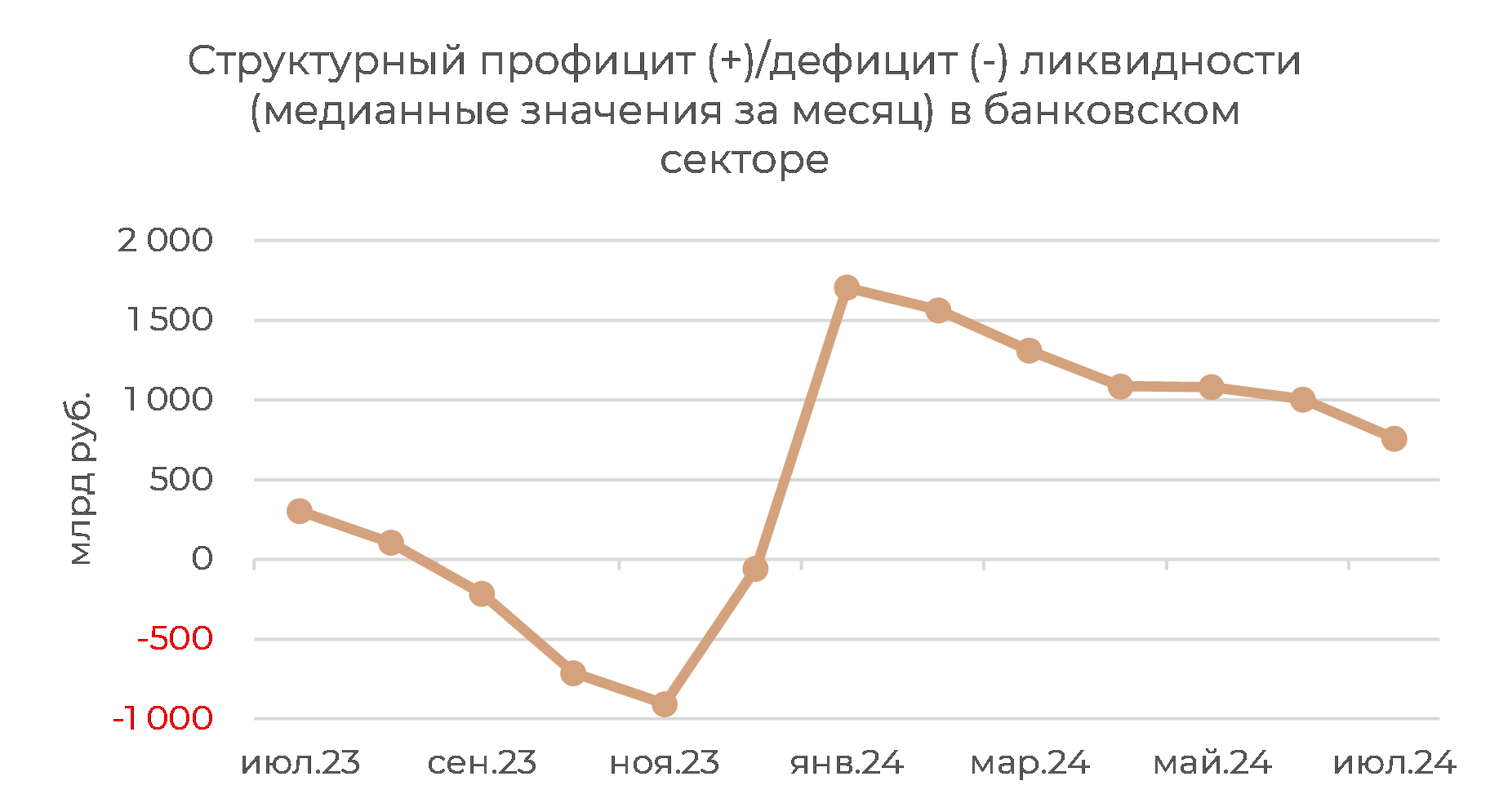

Денежный рынок и рублевая ликвидность. Профицит ликвидности в банковском секторе продолжает сокращаться. К концу прошедшей недели показатель составлял 652 млрд руб. против 1 трлн руб. на начало месяца. Медианное значение профицита с начала июля опустилось до уровня 760 млрд руб., что стало минимальным уровнем с декабря 2023 г., когда в банковском секторе был дефицит ликвидности.

Источник: ЦБ РФ; оценка: Велес Капитал

Банки по-прежнему поддерживают высокий объем задолженности по кредитам перед ЦБ. С начала июля совокупный объем задолженности вырос на 2,3 трлн руб. Одновременно на 896 млрд руб. сократился объем средств банков на депозитах в ЦБ. Существенную часть ликвидности от операций с ЦБ банки направили на корсчета (+3 трлн руб.) для того, чтобы заранее выполнить требования по усреднению обязательных резервов и не привлекать подорожавшую ликвидность в конце месяца в случае повышения ключевой ставки ЦБ.

Источник: ЦБ РФ; оценка: Велес Капитал

Объем средств, привлеченный банками от операций с ЦБ, меньше объема пополнения корсчетов, так как часть ликвидности уходит по другим каналам. Чистый отток ликвидности в наличные, бюджет и через валютные операции ЦБ для Минфина в совокупности с начала июля превысил 400 млрд руб.

Желание выполнить усреднение резервов с опережением поддерживает спред ставок МБК к ключевой ставке ЦБ (КС ЦБ) в положительной области, хотя ситуация постепенно нормализуется. Так, положительный спред Ruonia к КС ЦБ сократился уже до менее 0,1 пп после того, как на пике поднимался до 0,5 пп.

Источник: ЦБ РФ; оценка: Велес Капитал

Ставка денежного рынка Rusfar o/n к концу прошедшей недели уже опустилась ниже 16%, хотя ставки на других участках срочности еще оставались выше КС ЦБ.

Источник: ЦБ РФ; оценка: Велес Капитал

Заседание ЦБ 26 июля. К началу текущей недели большинство участников рынка ожидало повышение ключевой ставки ЦБ на 200 бп — до 18% годовых. На наш взгляд, основные факторы в пользу повышения ставки — это отсутствие устойчивой тенденции к замедлению инфляции и сохранение рисков к ее возможному ускорению; повышенные инфляционные ожидания населения; сохранение высоких темпов деловой и потребительской активности; проинфляционная ситуация на рынке труда. С учетом этих факторов мы ожидаем, что вместе с повышением ставки ЦБ сохранит в пресс-релизе формулировки о возможности еще одного ужесточения при усилении проинфляционных рисков и необходимости поддержания ключевой ставки на высоком уровне длительный период времени.

В то же время мы полагаем, что вероятности повышения ставки до 17% и до 18% примерно одинаковы. Так, в пользу выбора шага не более 100 бп против более существенного повышения, на наш взгляд, играют следующие факторы: ожидания замедления темпов роста розничного кредитования со второго полугодия; относительно стабильная ситуация на валютном рынке; некоторое ослабление бюджетных проинфляционных рисков; ужесточение денежно-кредитных условий, которое происходит без прямого участия ЦБ и необходимости фактического повышения ставки.

Копирование аналитических материалов на онлайн-ресурсах разрешено только с указанием активной ссылки на источник сайт ООО «ИК ВЕЛЕС Капитал»

Другие статьи

-

22 июля 2024Северсталь: Финансовые результаты (2К24 МСФО)

Северсталь представила нейтральные финансовые результаты за 2-й квартал 2024 г. Несмотря на падение выплавки вследствие ремонтных работ, продажи стальной продукции остались на прошлогоднем уровне, а выручка показала значительный рост, в том числе благодаря консолидации результатов А ГРУПП.

-

19 июля 2024Северсталь: Прогноз результатов (2К24 МСФО)

22 июля Северсталь представит финансовые результаты по МСФО за 2-й квартал 2024 г. Мы ожидаем, что выручка компании во 2-м квартале 2024 г. составит 214,1 млрд руб., EBITDA – 62,1 млрд руб. с рентабельностью 29,0%.