Fix Price: Финансовые результаты (1К25 МСФО)

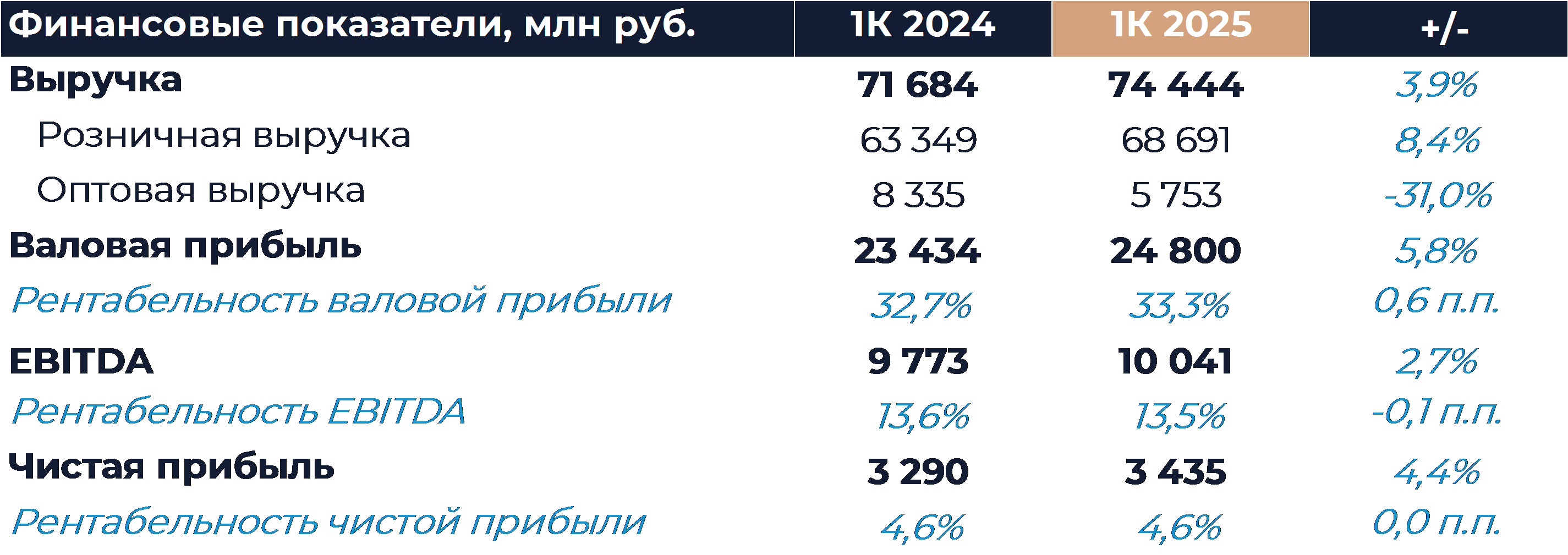

Ритейлер Fix Price сегодня представил свои операционные и финансовые результаты за 1К 2025 г., которые мы оцениваем как нейтральные. Выручка увеличилась на 4% г/г, что несколько ниже, чем мы ожидали в силу слабой динамики оптовых продаж. Сопоставимые продажи выросли на 0,4%, а если учесть эффект високосного года, то рост составил 1,6%. Рентабельность EBITDA была на уровне 13,5% и оказалась чуть лучше, чем мы прогнозировали за счет разовых операционных доходов. Расходы на персонал при этом выросли до рекордного уровня в 17,5% от выручки из-за индексации зарплат в условиях нехватки свободной рабочей силы на рынке. Финансовое положение компании осталось устойчивым, а долговая нагрузка низкой. Продолжаются подготовительные мероприятия для получения листинга основного операционного актива и последующего проведения обмена ГДР на акции. Наша текущая рекомендация для расписок Fix Price — «Покупать» с целевой ценой 437 руб. за бумагу.

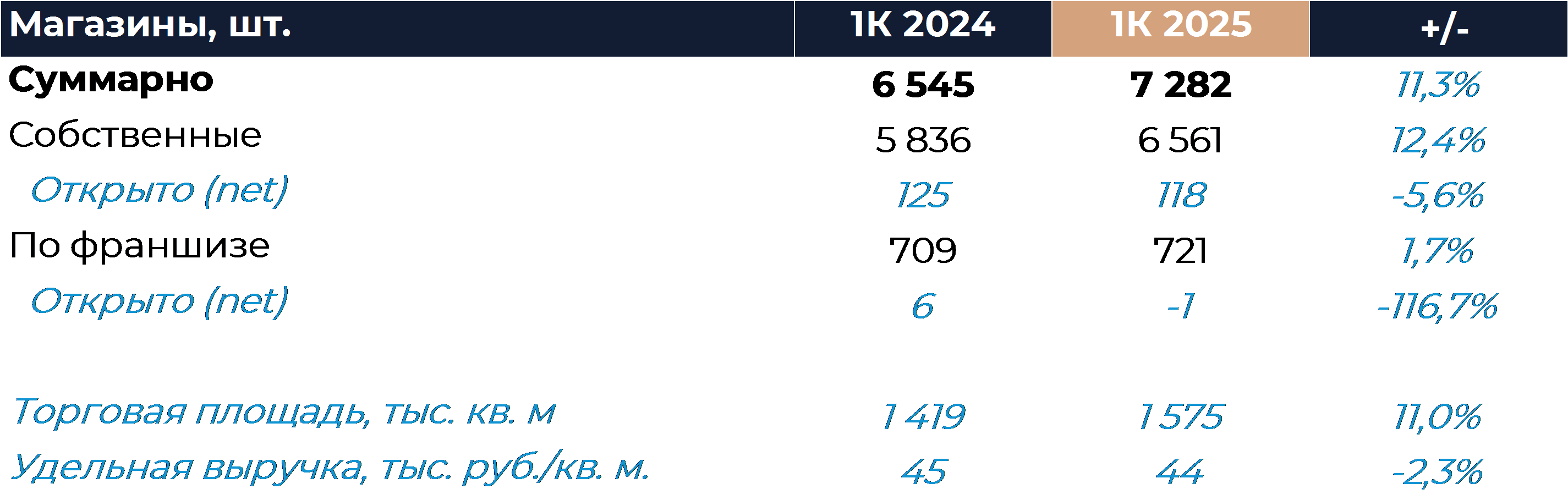

Выручка Fix Price по итогам периода увеличилась на 4% г/г, что несколько ниже, чем мы закладывали. Динамика розничной выручки в целом соответствовала нашим ожиданиям, в то время как оптовая выручка снизилась куда сильнее прогноза. Компания отмечает, что оптовая выручка упала из-за давления на финансовые результаты франчайзинговых магазинов. Сопоставимые продажи выросли на 0,4%, что соотносится с нашими оценками. Без учета негативного эффекта високосного года рост сопоставимых продаж была на уровне 1,6%. Покупатели продолжают ограничивать необязательные расходы, отдавая приоритет крупным покупкам на фоне высокой инфляции. В основном рост сопоставимых продаж был обеспечен позитивной динамикой среднего чека. LFL-трафик снизился на 2,7%, но компания отмечает, что без учета эффекта високосного года падение было на уровне 1,5%. Это говорит о том, что динамика трафика продолжила улучшаться по сравнению с предыдущими кварталами, несмотря на сложные макроэкономические условия. Сопоставимые продажи магазинов в России увеличились на 0,5%, что несколько лучше результата по группе. Магазины в Беларуси и Казахстане показали существенный рост LFL-продаж в местных валютах, но испытали давление в рублях от изменения валютных курсов. Торговая площадь увеличилась на 11% г/г, что незначительно ниже нашего прогноза. Компания продолжала открывать магазины в соответствии с планом развития.

В результате инициатив ритейлера по улучшению трафика и адаптации ассортимента доля продовольственных товаров в продажах увеличилась на 3,6 п.п. г/г и достигла 29,5%. В 1К снизилась доля непродовольственных товаров, а доля категории дрогери продемонстрировала небольшое положительное изменение г/г. Доля импорта упала на 1,4 п.п. г/г в силу закупок отечественных продовольственных товаров. На фоне развития ассортимента среднего и высокого ценовых сегментов продолжила расти доля товаров стоимостью более 100 и 200 руб. Компания также начала тестирование новой высокой ценовой категории 449 руб. Работа группы обеспечивает положительную динамику среднего чека, хотя темпы роста заметно отстают от текущей инфляции.

Валовая маржа увеличилась на 0,6 п.п. г/г в основном благодаря более высокой доле маржинальной выручки в общей структуре продаж. Рентабельность EBITDA снизилась на 0,1 п.п. г/г и была немного выше, чем мы ожидали. Расходы на персонал выросли на 2,8 п.п. г/г и достигли рекордного уровня в 17,5% от выручки. Рост статьи в основном связан с индексацией зарплат в условиях высокой конкуренции за трудовые ресурсы. Мы ожидаем, что доля расходов на персонал в процентах от выручки снизится в последующие периоды на фоне эффекта операционного рычага. Компенсировать такой рост затрат удалось за счет положительной динамики валовой маржи и полученных разовых доходов в размере 1,4 млрд руб. Группа не поясняет в релизе источник данных доходов, отмечая только их одномоментный характер.

Чистые процентные расходы заметно выросли г/г на фоне уменьшения объема размещенных средств после выплаты дивидендов. Компания при этом погасила часть долга и сохранила долговую нагрузку на низком уровне в 0,2х ND/EBITDA без учета аренды. Чистая прибыль показала положительную динамику г/г, в том числе благодаря оптимизации налоговой нагрузки.

Копирование аналитических материалов на онлайн-ресурсах разрешено только с указанием активной ссылки на источник сайт ООО «ИК ВЕЛЕС Капитал»