Fix Price: Финансовые результаты (1П25 МСФО)

Ритейлер Fix Price представил свои финансовые результаты за 1П 2025 г., которые оказались слабее нашего прогноза и ожиданий рынка. Выручка увеличилась на 4,5% г/г. Низкие темпы роста связаны со слабой динамикой сопоставимых продаж и значительным сокращением оптовой выручки. Рентабельность EBITDA упала на 2,8 п.п. г/г в силу опережающего роста операционных расходов и прежде всего затрат на персонал. Во 2К рентабельность улучшилась по сравнению с началом года, и мы ожидаем, что показатель будет выше во 2П 2025 благодаря эффекту операционного рычага и сезонности. Компания объявила о начале обратного выкупа акций с 1-го сентября в целях обеспечения долгосрочной программы мотивации. Выкуп должен продлиться 6 мес., а объем составит 1 млрд акций или 1% капитала (около 6% free float). В моменте выкуп может поддержать котировки с учетом навеса акций, который образовался после конвертации. Наша текущая рекомендация для акций ПАО «Фикс Прайс» — «Покупать», а целевая цена находится на пересмотре.

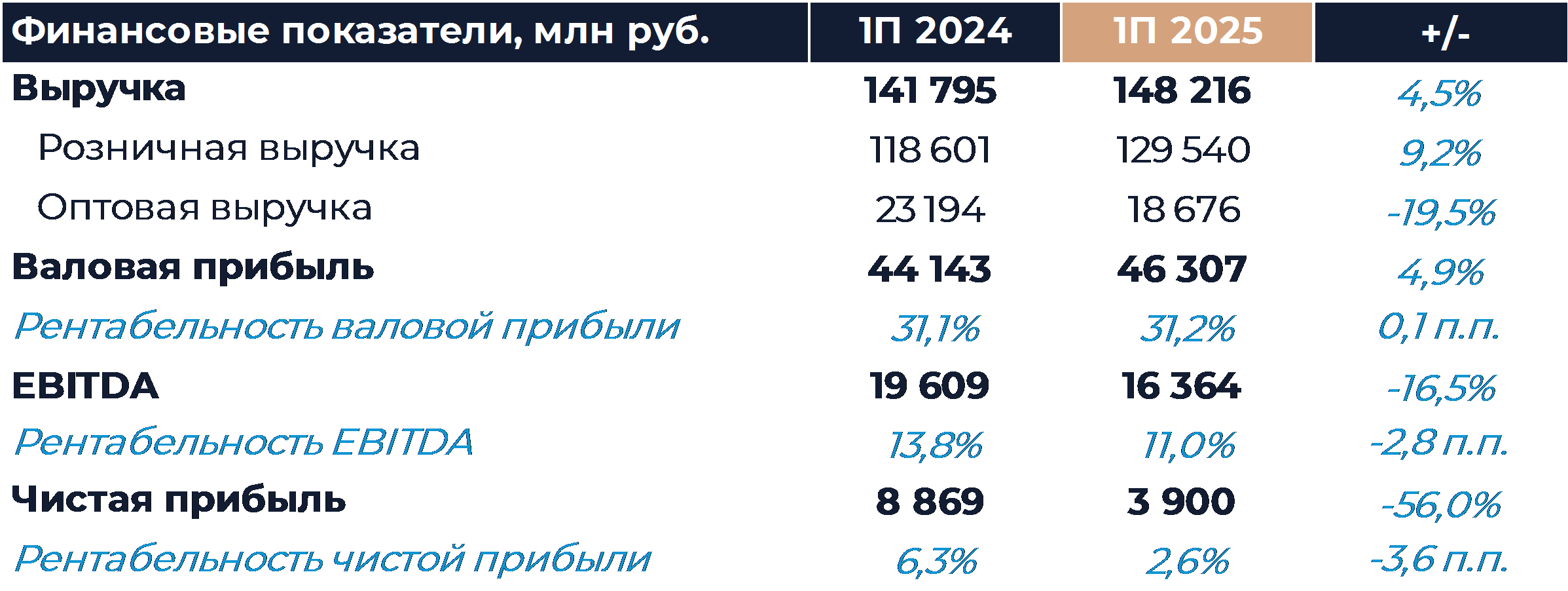

Выручка Fix Price по итогам периода увеличилась на 4,5% г/г, что ниже нашего прогноза и немного слабее ожиданий рынка. Стоит отметить, что розничные продажи показали рост на 9,2%, в то время как оптовая выручка снизилась на 19,5% г/г. По итогам 1К менеджмент говорил, что снижение оптовой выручки во многом объясняется сложным положением магазинов франшизы в условиях существующей конъюнктуры рынка. Сопоставимые продажи выросли на 0,6% или на 1,2%, если не учитывать негативный эффект високосного года. Трафик упал на 4,3%, что было компенсировано положительным движением среднего чека. Покупатели по-прежнему отдавали предпочтение продуктам питания, осторожнее подходя к тратам на недорогие непродовольственные товары. Спрос на непродовольственный ассортимент ритейлера оставался сдержанным. Доля продуктов питания в продажах увеличилась до 30,2% против 27% годом ранее, а доля непродовольственного ассортимента уменьшилась на 2 п.п. г/г. Во многом такие показатели отражают стремление компании поддержать трафик и следовать за рыночным трендом. Продолжила расти доля товаров выше 100 и 200 руб. в розничных продажах. Торговая площадь увеличилась на 11% г/г, что соответствует нашим ожиданиям. Группа сохранила план открытий неизменным и рассчитывает ввести 700 магазинов net по итогам 2025 г.

Валовая маржа в 1П осталась близка к значениям сопоставимого периода прошлого года. Мы полагаем, что на уровне валовой маржи действовало несколько разнонаправленных факторов, которые оказались примерно равны по силе воздействия. Рентабельность EBITDA снизилась на 2,8 п.п. г/г, что хуже нашего прогноза и консенсуса. Основное негативное влияние оказал опережающий рост расходов на персонал. В процентах от выручки данная статья продемонстрировала увеличение более чем на 3 п.п. г/г. В 1К доля затрат на персонал была рекордно высокой. По итогам 2К доля снизилась, но оставалась на очень высоком по историческим меркам уровне более 16% от продаж. Подобные значения связаны с индексациями зарплат и привлечением новых сотрудников в условиях дефицита кадров на рынке. Мы считаем, что во второй половине года рентабельность EBITDA ритейлера несколько улучшится, чему будут способствовать эффект операционного рычага и сезонность. При этом в целом по году снижение маржинальности, вероятно, составит более 2 п.п. относительно результата 2024 г. Заметного перелома, скорее всего, можно будет ожидать только при существенном ускорении роста продаж и нормализации рынка труда.

После выплаты дивидендов чистые финансовые расходы компании заметно увеличились, что негативно повлияло на чистую прибыль. Следующая выплата дивидендов Fix Price ожидается по итогам текущего года и произойдет в 2026 г. Мы рассчитываем, что группа будет распределять около 80% своей чистой прибыли. Долговая нагрузка по итогам периода осталась небольшой и составила всего 0,3х ND/EBITDA без учета аренды.

Копирование аналитических материалов на онлайн-ресурсах разрешено только с указанием активной ссылки на источник сайт ООО «ИК ВЕЛЕС Капитал»