Fix Price: Финансовые результаты (3К25 МСФО)

Фикс Прайс сегодня представил свои операционные и финансовые результаты за 3К 2025 г. Компания опередила консенсус-прогноз и наши расчёты по EBITDA, тогда как остальные метрики в целом соответствовали ожиданиям. Рост выручки составил 5,9% г/г, продемонстрировав небольшое ускорение относительно первой половины года. Ускорение произошло на фоне улучшения динамики сопоставимых продаж с +0,6% до +1,7%. Весь прирост LFL обеспечил средний чек, в то время как трафик продолжал снижаться теми же темпами. Значимое улучшение трафика у ритейлера, скорее всего, произойдет только в следующем году. Рентабельность EBITDA улучшилась относительно первой половины года за счет более высокой валовой маржи и снижения доли расходов на персонал. Мы ожидаем дальнейшего улучшения рентабельности в 4К на фоне сезонных факторов. Прогноз по открытиям был подтвержден на уровне 700 магазинов net. Исходя из результатов за 9 мес., мы прогнозируем, что дивиденды компании по итогам 2025 г. составят около 8 млрд руб. Такая выплата обеспечила бы доходность в 13%, что выглядит привлекательно для однократной выплаты. Наша текущая рекомендация для акций Фикс Прайс — «Покупать» с целевой ценой 2,77 руб. за бумагу.

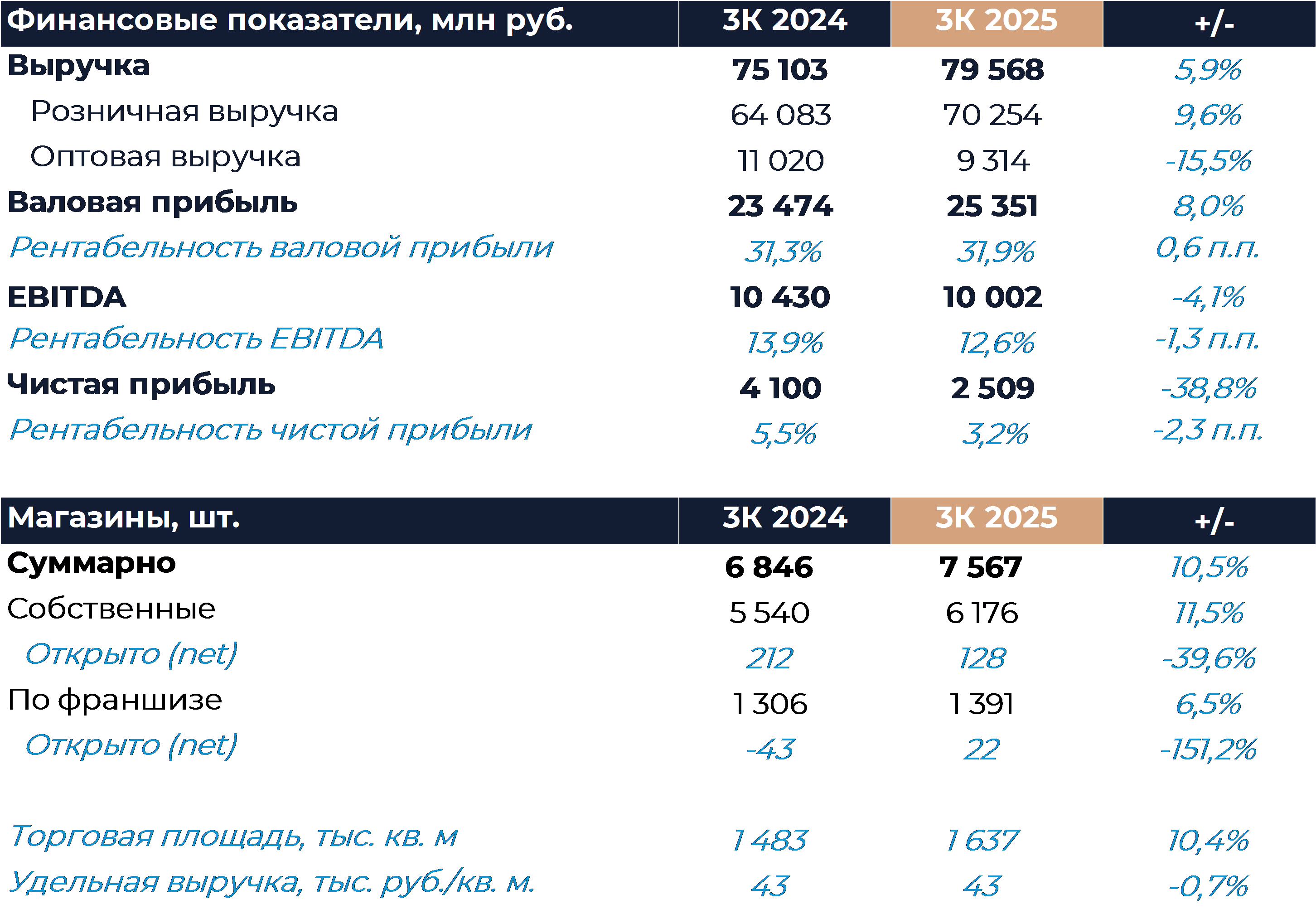

Выручка Фикс Прайс по итогам 3К увеличилась на 5,9% г/г. Рост немного уступает нашему прогнозу, но совпадает с консенсусом. Темпы роста ускорились относительно первой половины года за счет улучшения динамики сопоставимых продаж. LFL-продажи выросли на 1,7% против 0,6% по итогам 1П 2025 г. Все улучшение в динамике сопоставимых продаж обеспечил средний чек, который увеличился на 6,2%. Трафик продолжал снижаться теми же темпами, что и в первой половине года. Заметное улучшение динамики трафика отмечено лишь в квартальном сопоставлении. Есть вероятность, что рост сопоставимых продаж дополнительно увеличится в 4К, но выход трафика на положительную динамику вряд ли произойдет раньше следующего года. Компания активно работает над ассортиментом и отмечает, что продукты питания стали основным фактором улучшения динамики сопоставимых продаж по итогам периода. Стоит отметить, что рост общих доходов продолжала ограничивать негативная динамика оптовой выручки, пока розничные продажи увеличились почти на 10% г/г.

В пресс-релизе отмечается, что сдержанные потребительские настроения на фоне высоких инфляционных ожиданий препятствовали восстановлению спроса на продовольственный ассортимент. Доля продуктов питания в выручке приблизилась к 31%, тогда как доля непродовольственных товаров снизилась до уровня ниже 44%. Доля ценовых категорий выше 100 руб. и 200 руб. продолжала расти, что способствовало увеличению среднего чека.

Торговая площадь увеличилась на 10,4% г/г, продемонстрировав небольшое замедление роста относительно предыдущих кварталов. План по открытиям за год был подтвержден на уровне 700 магазинов net.

Валовая маржа увеличилась на 0,6 п.п. г/г и оказалась выше наших прогнозов. Основным фактором роста маржи стало эффективное управление ассортиментом. Стоит отметить, что валовая маржа увеличилась несмотря на заметное расширение в продажах доли менее маржинальных продовольственных товаров. Рентабельность EBITDA сократилась на 1,3 п.п. г/г, что оказалось менее значительным, чем мы прогнозировали. Динамика была обусловлена давлением ФОТ. В сравнении с первой половиной года рентабельность EBITDA увеличилась на 1,6 п.п., чему поспособствовало улучшение валовой маржи, положительный эффект операционного рычага и меньшая доля расходов на персонал. Мы считаем, что в 4К рентабельность может дополнительно улучшиться на фоне сезонности. Чистая прибыль сократилась почти на 40% г/г, главным образом из‑за снижения рентабельности.

Копирование аналитических материалов на онлайн-ресурсах разрешено только с указанием активной ссылки на источник сайт ООО «ИК ВЕЛЕС Капитал»

Другие статьи

-

30 октября 2025Акциям Аэрофлота для восстановления не хватает фундаментальных сигналов

Аэрофлот же сообщил о падении скорректированной чистой прибыли за 9 месяцев текущего года по РСБУ на 74%, до 8,5 млрд руб. В начале сентября при этом гендиректор Аэрофлота заявил, что компания сохраняет прогноз по прибыли в 2025 году на уровне прошлого года и не исключает выплату годовых дивидендов при достижении целевых показателей. С технической точки зрения акции Аэрофлота в августе попытались вернуться к восходящему движению и прервать среднесрочный медвежий тренд, но затем вернулись к падению вместе со всем российским фондовым рынком.

-

29 октября 2025Яндекс: Финансовые результаты (3К25 МСФО)