Fix Price: Финансовые результаты (4К24 МСФО)

Ритейлер вчера представил свои финансовые и операционные результаты за 4К 2024 г. Мы в основном оцениваем их позитивно. Выручка за период оказалась ниже нашего прогноза, но была на уровне консенсуса. Динамика сопоставимых продаж улучшилась относительно предыдущего квартала, а снижение трафика было самым низким за последние несколько лет. Рентабельность EBITDA заметно превысила наши оценки и ожидания рынка благодаря высокой валовой марже и работе с операционными затратами. В текущем году Fix Price должен открыть около 700 новых магазинов net против 751, которые начали работу в течение 2024 г. Наша текущая рекомендация для расписок Fix Price — «Покупать» с целевой ценой 437 руб. за бумагу.

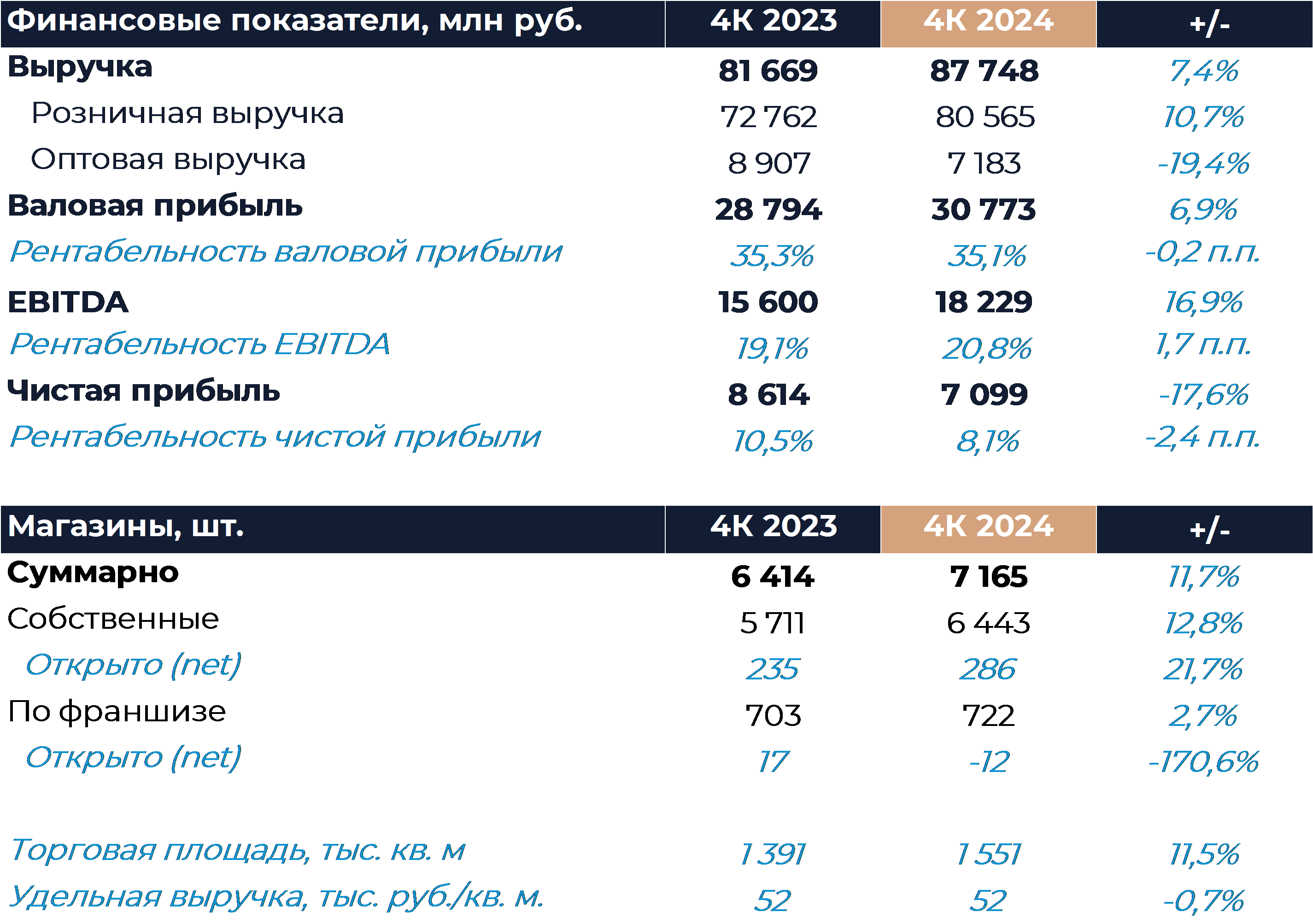

Выручка Fix Price по итогам периода увеличилась на 7,4% г/г, что несколько ниже нашего прогноза, но близко к консенсусу. Темпы роста ускорились в сравнении с 3К, но остались ниже, чем в первой половине 2024 г. Сопоставимые продажи выросли более чем на 2%, как мы и ожидали. Всю положительную динамику сопоставимых продаж обеспечил рост среднего чека в то время как трафик оставался в минусе. При этом стоит отметить, что снижение трафика в 4К было самым низким за последние несколько лет. Компания сообщает, что в декабре рост LFL-продаж ускорился на фоне хорошей реализации сезонных товаров, но в некоторых непродовольственных категориях наблюдалось снижение спроса. Спрос остается под давлением из-за относительно высокой инфляции и меньшей склонности населения к спонтанным покупкам. Рост сопоставимых продаж в России составил 1,9%, а результаты магазинов в Казахстане и Беларуси улучшили общий показатель группы.

Торговая площадь в 4К увеличилась на 11,5% г/г, что соответствует прогнозу. Компания планирует открыть в текущем году около 700 магазинов net против 751 магазина, которые были введены по итогам 2024 г.

Доля продовольственных товаров в продажах несколько увеличилась г/г на фоне инициатив компании по повышению трафика, а доля непродовольственных товаров и дрогери соответственно сократилась. Доля импорта почти не изменилась в сравнении с октябрем-декабрем 2023 г. и составила 27,3%. Компания продолжала расширять ассортимент товаров средних и высоких ценовых категорий. Доля товаров стоимостью выше 100 руб. выросла более чем на 10 п.п. г/г, а товаров дороже 200 руб. на 3,6 п.п г/г.

Валовая маржа оказалась заметно выше нашей оценки и составила 35,1%. Показатель был максимально близок к значениям сопоставимого периода прошлого года. Повышение транспортных расходов и списание запасов удалось перекрыть увеличением доли более прибыльных товаров в розничных продажах. SG&A были под строгим контролем, что позволило снизить долю затрат в процентах от выручки. В частности, можно отметить, что вопреки нашим ожиданиям расходы на персонал снизились кв/кв и г/г как в абсолютном выражении, так и в процентах от выручки. В условиях сохранения высокой конкуренции за кадры на рынке такой результат выглядит крайне позитивно. С учетом стабильной высокой валовой маржи и оптимизации операционных затрат компании удалось добиться увеличения рентабельности EBITDA г/г на 1,7 п.п. Показатель стал самым высоким за последние годы. В предыдущие кварталы компания демонстрировала значительное снижение рентабельности и есть вероятность, что результат 4К был в том числе обеспечен переносом некоторых расходов. Снижение чистой прибыли в основном объясняется начислением налогов на внутригрупповые дивиденды и соответственно значительным увеличением налога на прибыль.

Копирование аналитических материалов на онлайн-ресурсах разрешено только с указанием активной ссылки на источник сайт ООО «ИК ВЕЛЕС Капитал»

Другие статьи

-

28 февраля 2025Индексы Мосбиржи и РТС могут стремиться к закрытию февральских гэпов

В начале основной торговой сессии российский фондовый рынок может оставаться под нисходящим давлением в ожидании появления новых геополитических сигналов. Даты встречи Трампа и Путина по-прежнему не назначено, что к концу в целом успешного февраля привело к фиксации прибыли в акциях, однако, США и Россия в этом месяце заложили базу для дальнейших переговоров как по украинскому конфликту, так и по возобновлению экономического сотрудничества.

-

28 февраля 2025АЛРОСА: Финансовые результаты (2П24 МСФО)