Fix Price: Финансовые результаты (4К25 МСФО)

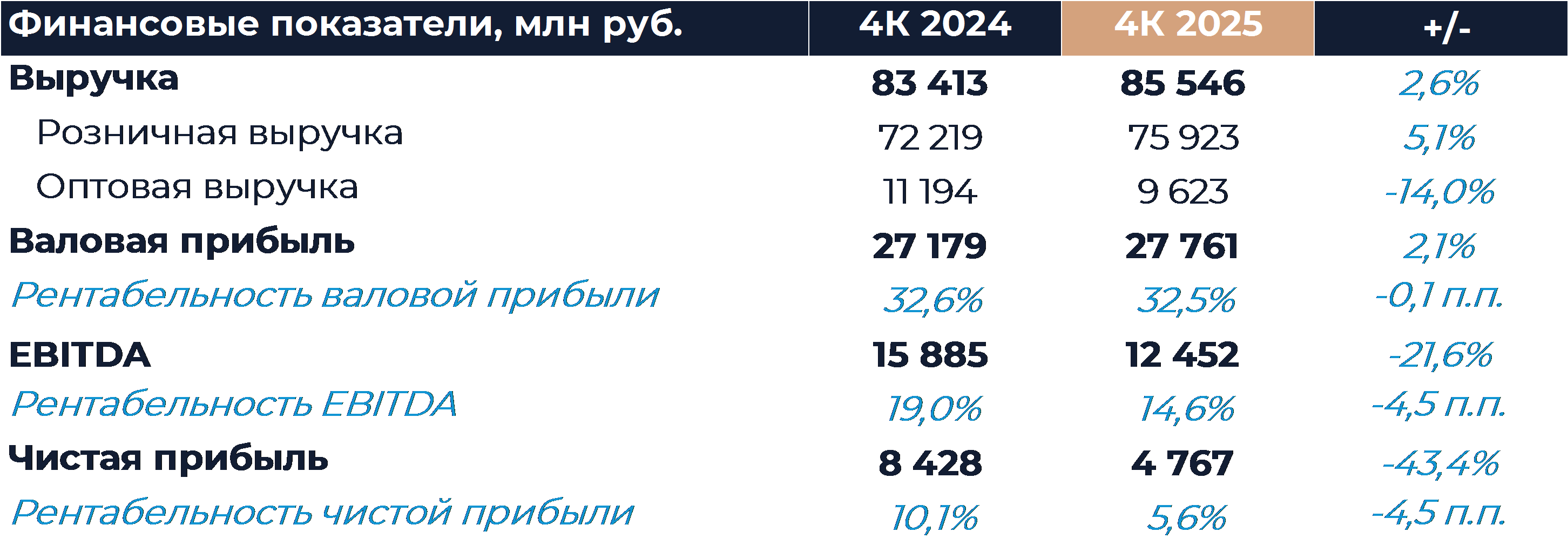

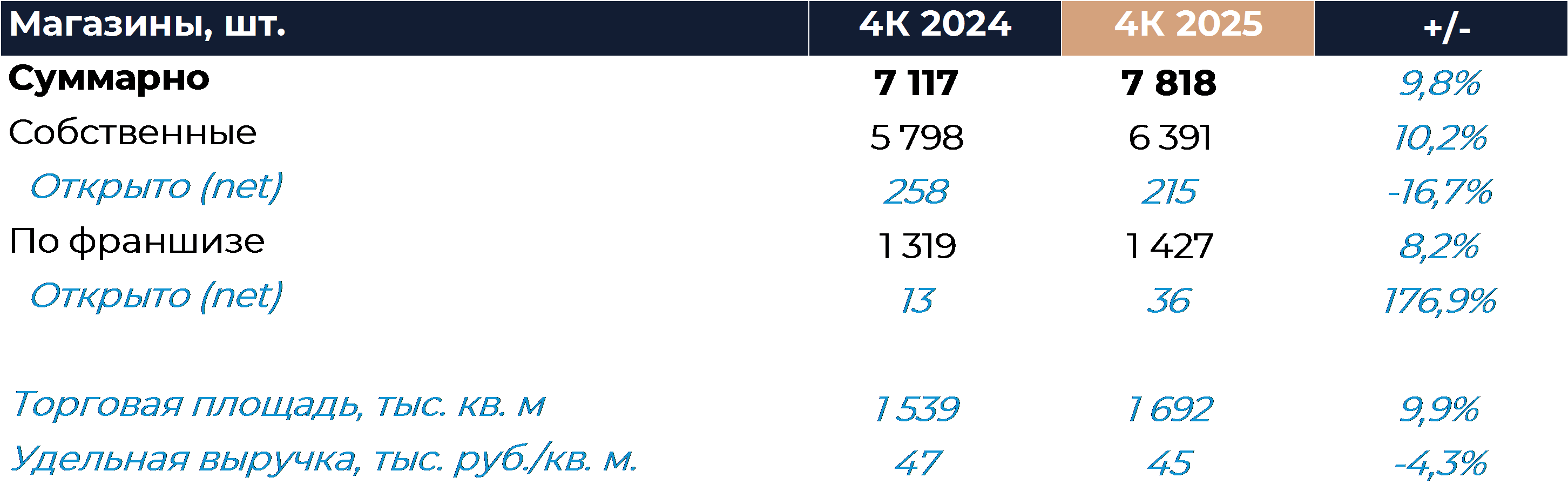

Ритейлер Фикс Прайс сегодня представил финансовые результаты за 4К 2025 г., которые мы считаем нейтральными. Рост выручки в течение отчетного периода оказался немного ниже наших оценок и составил 2,6% г/г. Замедление роста по сравнению с прошлыми кварталами было связано со снижением сопоставимых продаж. Рост LFL-среднего чека оказался в 2 раза ниже кв/кв из-за сдержанных темпов инфляции, а трафик продолжал демонстрировать негативную динамику. Компания выполнила цель по расширению и увеличила число магазинов за прошлый год на 701 net. Рентабельность EBITDA в 4К оказалась чуть лучше нашего прогноза благодаря стабильному показателю валовой маржи. Совет директоров ритейлера планирует рекомендовать дивиденды за 2025 г. в размере 11 млрд руб., или 0,11 руб. на акцию, что соответствует почти 100% чистой прибыли МСФО. Размер годовой чистой прибыли и коэффициент опередили наши ожидания. Такой размер выплат сделает Фикс Прайс одной из лучших дивидендных историй на российском рынке с доходностью порядка 18%. Мы не исключаем, что компания также сможет рекомендовать промежуточные дивиденды во второй половине года. Промежуточные дивиденды, в случае такой рекомендации, по нашим оценкам, могут составить 0,03–0,07 руб. на акцию. Высокая дивидендная доходность, на наш взгляд, косвенно указывает на недооценку акций ритейлера, которые торгуются с мультипликатором EV/EBITDA 2026 г. около 2х. Мы на данный момент рекомендуем «Покупать» акции Фикс Прайс с целевой ценой 2,77 руб. за бумагу.

Выручка Фикс Прайс в отчетном периоде увеличилась на 2,6% г/г, что немного меньше, чем мы ожидали. Темпы роста упали с почти 6% г/г, которые наблюдались по итогам прошлого квартала. Во многом такая динамика стала следствием снижения роста LFL-среднего чека на фоне замедления инфляции в конце года. Сопоставимые продажи в этих условиях сократились на 1,3% против +1,7% в июле-сентябре. Компания отмечает, что ситуация в непродовольственном сегменте оставалась сложной из-за сдержанных потребительских настроений. Тренд со снижением трафика переломить пока не удалось. Ритейлер нарастил долю продуктов питания в продажах до 30%, что должно улучшать посещаемость магазинов. Сопоставимые продажи продуктов питания выросли на 11,3%, что существенно лучше общего показателя группы. Рост среднего чека был традиционно обеспечен быстрой ротацией ассортимента. Продолжилось увеличение доли товаров стоимостью выше 100 и 200 руб. в розничных продажах. Компания в течение квартала тестировала новые ценовые категории 449 и 499 руб., которые в будущем могут быть использованы для адаптации ассортимента. Как мы ожидали, розничная выручка демонстрировала более высокие темпы роста относительно показателя группы из-за слабых оптовых продаж.

Менеджмент Фикс Прайс пока воздержался от предоставления прогнозов на текущий год. Мы думаем, что эффект низкой базы сравнения может оказать поддержку результатам компании в 2026 г., но многое будет зависеть от макроэкономических трендов. Требуется устойчивое замедление инфляции и снижение инфляционных ожиданий населения, а также восстановление потребительской активности в непродовольственном сегменте.

Торговая площадь в 4К увеличилась на 10% г/г, что соответствует нашим расчетам. Группа выполнила цель по расширению и увеличила число магазинов за прошлый год на 701 net. По нашему мнению, темпы экспансии у Фикс Прайс в этом году останутся сопоставимыми.

Валовая маржа осталась близка к значениям 4К 2024 г. Рентабельность EBITDA снизилась на 4,5 п.п. г/г, но все равно была немного лучше нашего прогноза. Основным фактором снижения маржинальности стал опережающий рост затрат на персонал. В процентах от выручки эта статья увеличилась на 4,2 п.п. г/г. Мы полагаем, что давление на рентабельность ритейлера в основном сохранится в 2026 г.

Компания получила чистую прибыль в размере 4,8 млрд руб. по итогам квартала и 11,2 млрд руб. за 2025 г. Исходя из этого показателя совет директоров компании планирует рекомендовать акционерам дивиденды в размере 11 млрд руб., или 0,11 руб. на акцию. Такой размер выплат сделает Фикс Прайс одной из лучших дивидендных историй на российском рынке с доходностью порядка 18%. Мы не исключаем, что компания также сможет рекомендовать промежуточные дивиденды во второй половине года. Промежуточные дивиденды, в случае такой рекомендации, по нашим оценкам, могут составить 0,03–0,07 руб. на акцию.

Группа в конце декабря приняла решение о консолидации акций с коэффициентом 1 000 к 1. Консолидация направлена на оптимизацию структуры уставного капитала и повышение удобства обращения. Она не подразумевает изменений в размере уставного капитала или долях владения. В середине февраля вышло сообщение о том, что сроки процесса были изменены для предоставления инвесторам возможности адаптироваться к изменениям. Пока новой даты консолидации еще не объявлено. Мы полагаем, что акции будут консолидированы в течение ближайших нескольких месяцев. Фикс Прайс продолжает реализацию программы обратного выкупа в размере до 1% капитала. Согласно последнему сообщению, вышедшему в декабре, ритейлер выкупил с рынка 300 млн бумаг, или 30% заявленного максимального объема. Программа рассчитана на 6 мес. и, если не будет продлена, должна завершиться уже в начале апреля.

Копирование аналитических материалов на онлайн-ресурсах разрешено только с указанием активной ссылки на источник сайт ООО «ИК ВЕЛЕС Капитал»