Fix Price: Прогноз финансовых результатов (2К24 МСФО)

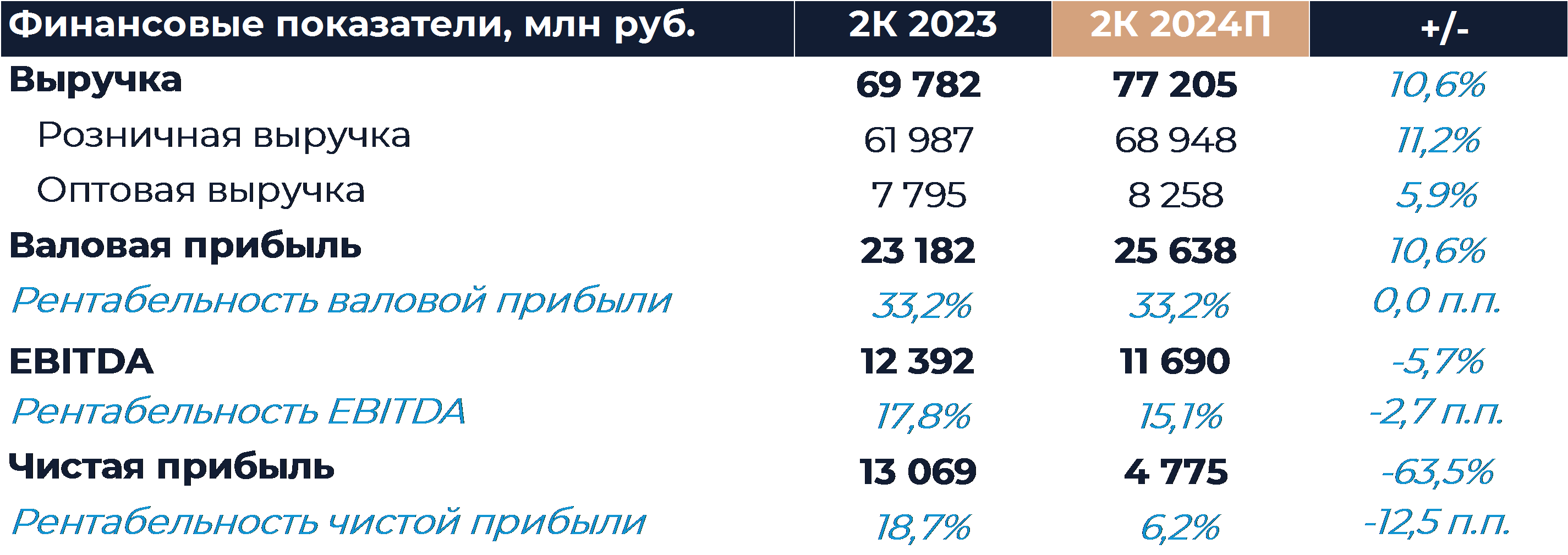

Ритейлер Fix Price представит свои операционные и финансовые результаты за 2К 2024 г. в четверг, 8-го августа. Согласно нашим оценкам, темпы роста выручки несколько ускорились относительно предыдущих периодов и составили 10,6% г/г. Более высокие темпы роста в основном связаны с улучшением динамики сопоставимых продаж на фоне эффекта низкой базы сравнения и постепенного восстановления продаж в непродовольственном сегменте. Рентабельность EBITDA, на наш взгляд, улучшилась по сравнению с минимальным значением прошлого квартала и составила 15,1%. Тем не менее высокие расходы на персонал продолжают оказывать давление, в связи с чем рентабельность могла быть существенно ниже значения за сопоставимый период прошлого года. Наша рекомендация для расписок Fix Price — «Покупать» с целевой ценой 437 руб. за бумагу.

Согласно нашим оценкам, выручка Fix Price по итогам 2К увеличилась на 10,6% г/г против роста на 8,8% г/г в январе-марте. Рост сопоставимых продаж мог улучшиться относительно предыдущего периода, что способствовало ускорению роста выручки. Улучшение динамики сопоставимых продаж мы связываем с эффектом низкой базы сравнения и постепенным восстановлением спроса на непродовольственный ассортимент. Стоит отметить, что импульсный спрос на непродовольственные категории пока еще находится под давлением, но компания активно работает над ассортиментом для улучшения ситуации в своих магазинах. Позитивная динамика на зарубежных рынках, таких как Беларусь и Казахстан, могла оказать поддержку общим результатам группы. Торговая площадь, по нашим оценкам, увеличилась на 11,6% г/г благодаря планомерной реализации плана открытий. В данный момент мы ожидаем, что количество открытых торговых точек в этом году будет соответствовать объявленному плану компании на уровне 750 шт. с учетом закрытий.

Валовая маржа, согласно нашему прогнозу, осталась на уровне 2К 2023 г. и улучшилась по сравнению с предыдущим кварталом. Рентабельность EBITDA могла улучшиться с 13,6% в предыдущем квартале до 15,1% в текущем. По итогам января-марта было зафиксировано самое низкое значение маржинальности EBITDA за последнее несколько лет в связи с высоким давлением расходов на персонал. Нехватка сотрудников сейчас заставляет ритейлеров с опережением индексировать зарплаты, что сказывается на объеме затрат. Относительно сопоставимого периода прошлого года рентабельность могла просесть на 2,7 п.п. г/г. Затраты на персонал в процентах от выручки за год, по нашим оценкам, увеличились на 1,7 п.п. г/г, до 13%. Чистая прибыль, как мы ожидаем, существенно снизилась г/г, что связано с динамикой EBITDA, а также эффектом высокой базы сравнения на фоне разового положительного эффекта в налоге на прибыль по итогам 2К 2023 г.

Копирование аналитических материалов на онлайн-ресурсах разрешено только с указанием активной ссылки на источник сайт ООО «ИК ВЕЛЕС Капитал»

Другие статьи

-

7 августа 2024Покупки в Глобалтрансе могут обеспечиваться дивидендными надеждами

Расписки Глобалтранса с июля пытаются развить восстановление от годового минимума, которое, очевидно, поддерживается во многом надеждами на возвращение компании к выплате дивидендов после редомициляции и обращения инвесторов в регулирующие органы РФ с просьбой учесть их интересы в реализации корпоративных прав, касающихся в том числе выплат. На данный момент Глобалтранс представил лишь финансовые результаты за 2023 год.

-

6 августа 2024Фосагро: Прогноз результатов (2К24 МСФО)

7 августа Фосагро представит финансовые результаты по МСФО за 2-й квартал 2024 г. Согласно нашим расчетам, выручка компании по итогам 2-го квартала 2024 г. составит 125,0 млрд руб. (+29,5% г/г) благодаря более высоким экспортным ценам и более сильным продажам.