Fix Price: Прогноз финансовых результатов (3К25 МСФО)

Ритейлер Фикс Прайс представит свои операционные и финансовые результаты за 3К 2025 г. в четверг, 30 октября. Мы полагаем, что на фоне сохраняющегося слабого спроса компания продемонстрирует относительно небольшой рост выручки на 6,9% г/г. Рост сопоставимых продаж, по нашим оценкам, был немного выше нуля за счет положительной динамики среднего чека. Рентабельность EBITDA могла снизиться на 2,1 п.п. г/г, отражая продолжающееся давление высоких расходов на персонал. В 4К компания вероятно получит более высокую маржу из-за сезонности. Значимое улучшение рентабельности и трафика у ритейлера, скорее всего, произойдет только в следующем году. Наша текущая рекомендация для акций Фикс Прайс — «Покупать» с целевой ценой 2,77 руб. за бумагу.

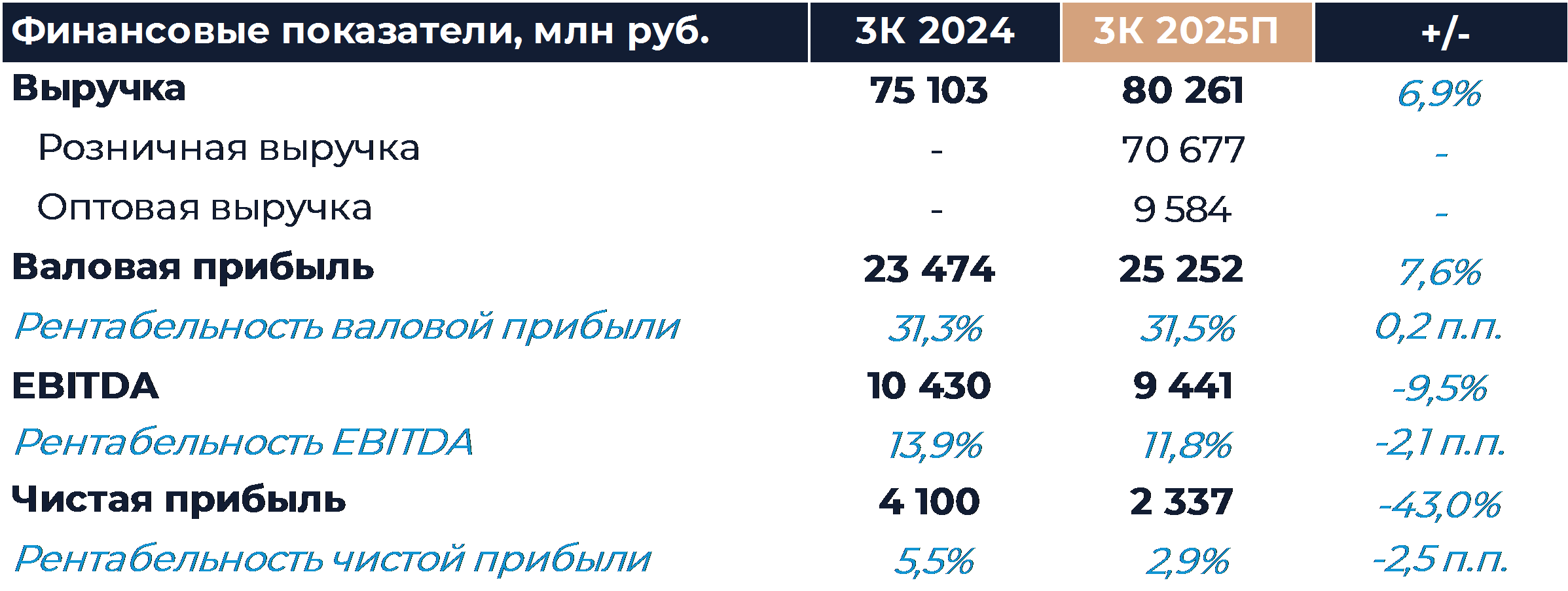

Согласно нашим оценкам, выручка Фикс Прайс увеличилась по итогам квартала на 6,9% г/г. Темпы роста могли ускориться в сравнении с первым полугодием, но оставались относительно небольшими. Спрос на недорогие непродовольственные товары ритейлера все еще слабый из-за действующих макроэкономических условий. Мы полагаем, что сопоставимые продажи компании демонстрировали слегка положительную динамику благодаря росту среднего чека. Трафик, как мы думаем, пока был в минусе. Группа, скорее всего, продолжала экспансию в рамках своего плана, а торговая площадь могла увеличиться на 11% г/г. Розничные продажи, на наш взгляд, показали более высокий рост по сравнению с общей выручкой из-за негативной динамики оптовой составляющей.

Валовая маржа, по нашим расчетам, составила 31,5%, что немного больше уровней сопоставимого периода прошлого года. Постоянная работа над ассортиментом позволяет компании демонстрировать устойчивый показатель валовой маржи и в некоторой степени компенсировать давление SG&A затрат. Рентабельность EBITDA, как мы думаем, снизилась на 2,1 п.п. г/г. Наибольший негативный эффект на маржинальность EBITDA, как и в предыдущие периоды, могли оказать высокие расходы на персонал. Мы считаем, что доля этой статьи в процентах от выручки осталась близка к показателю первого полугодия и составила 16%. В 4К компания вероятно получит более высокую маржу из-за сезонности.

Мы полагаем, что Фикс Прайс в следующем году перенесет инфляцию и повышение НДС в цены на полке через привычные механизмы. Это может происходить с лагом, так как обычно ритейлер старается повышать цены последним. Также ротация ассортимента и переход товаров между ценовыми категориями может занять дополнительное время.

Копирование аналитических материалов на онлайн-ресурсах разрешено только с указанием активной ссылки на источник сайт ООО «ИК ВЕЛЕС Капитал»

Другие статьи

-

29 октября 2025Санкции ухудшают среднесрочные перспективы ЛУКОЙЛа

ЛУКОЙЛ вместе с Роснефтью на прошлой неделе попал под новые американские санкции, что привело к падению котировок до минимума с июля 2023 года (5077,50 руб), а также способствовало переносу совета директоров по дивидендам за 9 месяцев 2025 года на неопределенный срок. Впоследствии котировки ЛУКОЙЛа начали коррекционный рост, который на данный момент обеспечивается главным образом техническими факторами.

-

28 октября 2025Сбер: ФИНАНСОВЫЕ РЕЗУЛЬТАТЫ (3К25 МСФО)