Fix Price: Прогноз финансовых результатов (4К24 МСФО)

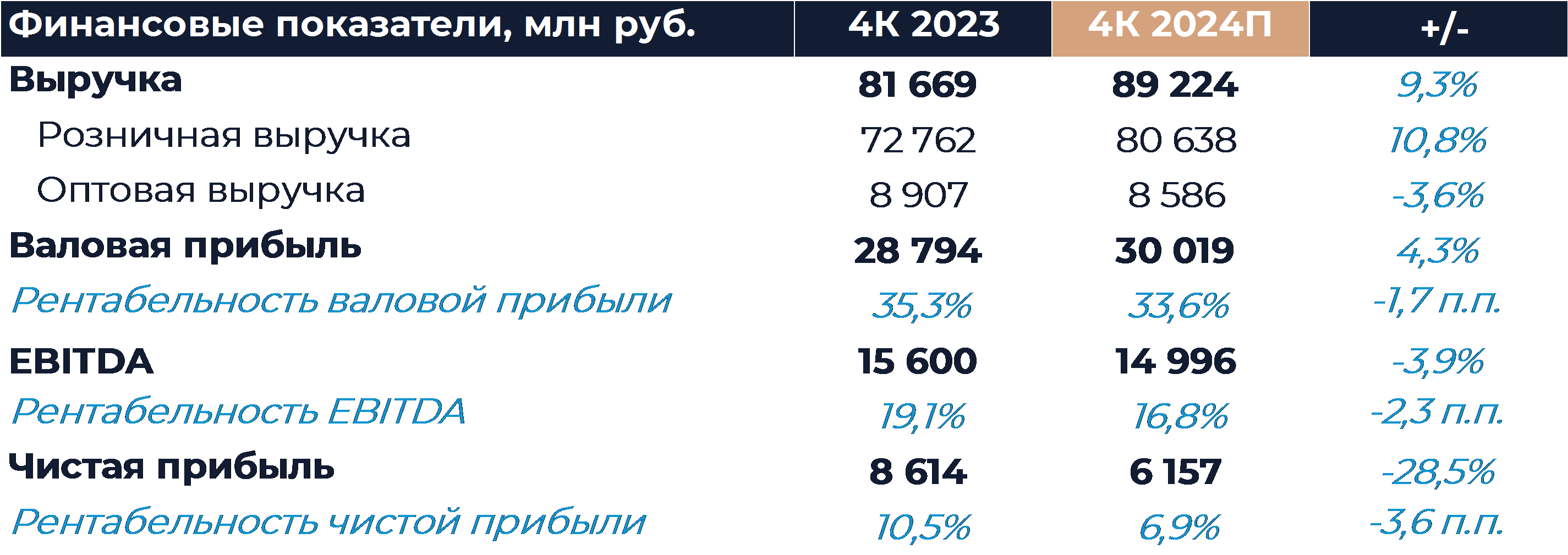

Fix Price представит свои финансовые и операционные результаты за 4К 2024 г. в четверг, 27 февраля. Мы ожидаем, что темпы роста выручки компании в октябре-декабре ускорились в сравнении с 3К и достигли 9,3% г/г. Сопоставимые продажи, как мы полагаем, вышли на более устойчивую положительную динамику и выросли за отчетный период более чем на 2%. Частично такие результаты мы связываем с повышением спроса на ассортимент ритейлера и увеличением числа импульсных покупок. Рентабельность EBITDA могла составить 16,8%, что на 2,3 п.п. ниже результата 4К 2023 г. Основной причиной ожидаемого снижения маржинальности является опережающий рост операционных расходов и в частности расходов на персонал. Наша текущая рекомендация для расписок Fix Price — «Покупать» с целевой ценой 437 руб. за бумагу.

Согласно нашему прогнозу, выручка Fix Price в 4К увеличилась на 9,3% г/г против 5,7% г/г по итогам 3К. Темпы роста выручки могли ускориться на фоне улучшения динамики сопоставимых продаж. По нашим оценкам, LFL продажи ритейлера в октябре-декабре увеличились более чем на 2% при практически нулевом изменении в 3К. Мы думаем, что в основном прирост был обеспечен повышением среднего чека, в то время как трафик оставался в минусе. Спрос на ассортимент Fix Price мог несколько вырасти по сравнению с 2023 г. и 3К 2024 г. Это связано как с работой компании над улучшением матрицы, так и большей склонностью потребителей к спонтанным покупкам. При этом потенциал для увеличения спроса на непродовольственный ассортимент, на наш взгляд, остается значительным. Торговая площадь, по нашим расчетам, выросла на 11,6% г/г, что сопоставимо с результатами прошлых отчетных периодов. Компания планомерно переносит инфляцию на полку за счет механизмов с непрямым повышением цен. Рост среднего чека при этом отстает от показателей традиционных ритейлеров.

В 4К 2023 г. компании удалось получить рекордный уровень валовой маржи более 35%. Мы думаем, что по итогам 4К 2024 г. валовая маржа была ниже в силу опережающего роста операционных затрат. Рентабельность EBITDA при этом могла составить 16,8% против 19,1% в 4К 2023 г. Значительное давление продолжают оказывать расходы на персонал, которые только за первую половину прошлого года увеличились на 30% г/г. Нехватка рабочей силы на рынке заставляет компании дополнительно повышать зарплаты. По нашей оценке, чистая прибыль группы в отчетном периоде снизилась на 29% г/г в основном из-за динамики валовой прибыли и EBITDA. Финансовые расходы, скорее всего, остались относительно небольшими в силу низкого размера долга. Изменение валютных курсов могло привести к формированию небольшого негативного эффекта на уровне чистой прибыли.

В декабре компания сообщила о решении выплатить промежуточные дивиденды сразу за 3 года (2022-2024 гг.) в размере 35,3 руб. на расписку. Общая сумма выплат составила 30 млрд руб., а доходность на тот момент достигла 16%. Вероятно, в следующий раз совет директоров Fix Price будет обсуждать распределение прибыли летом, когда будут подведены итоги года. При этом стоит отметить, что компания сейчас ведет подготовку к переходу акционеров на уровень владения операционным юридическим лицом. Обмен ГДР на акции может состояться уже в этом году. При начале процесса распределения акций торги расписками, как ожидается, будут приостановлены. Это в свою очередь может сместить график выплаты.

Копирование аналитических материалов на онлайн-ресурсах разрешено только с указанием активной ссылки на источник сайт ООО «ИК ВЕЛЕС Капитал»

Другие статьи

-

25 февраля 2025Ozon: Прогноз финансовых результатов (4К24 МСФО)

-

24 февраля 2025Российский рынок готов идти выше, в США у «быков» появились сомнения

В начале основной торговой сессии российский фондовый рынок может пытаться развить восходящее движение и продолжит ждать геополитических новостей, в частности, возможной даты встречи Путина и Трампа, которая все еще не определена. Риторика США в отношении РФ в контексте украинского конфликта продолжает смягчаться, чего нельзя сказать о Европе, которая сегодня готовится одобрить введение 16-го пакета антироссийских санкций. Введение новых ограничений на данный момент не слишком пугает инвесторов, которые продолжают надеяться на лучше.