Fix Price: Прогноз финансовых результатов (4К25 МСФО)

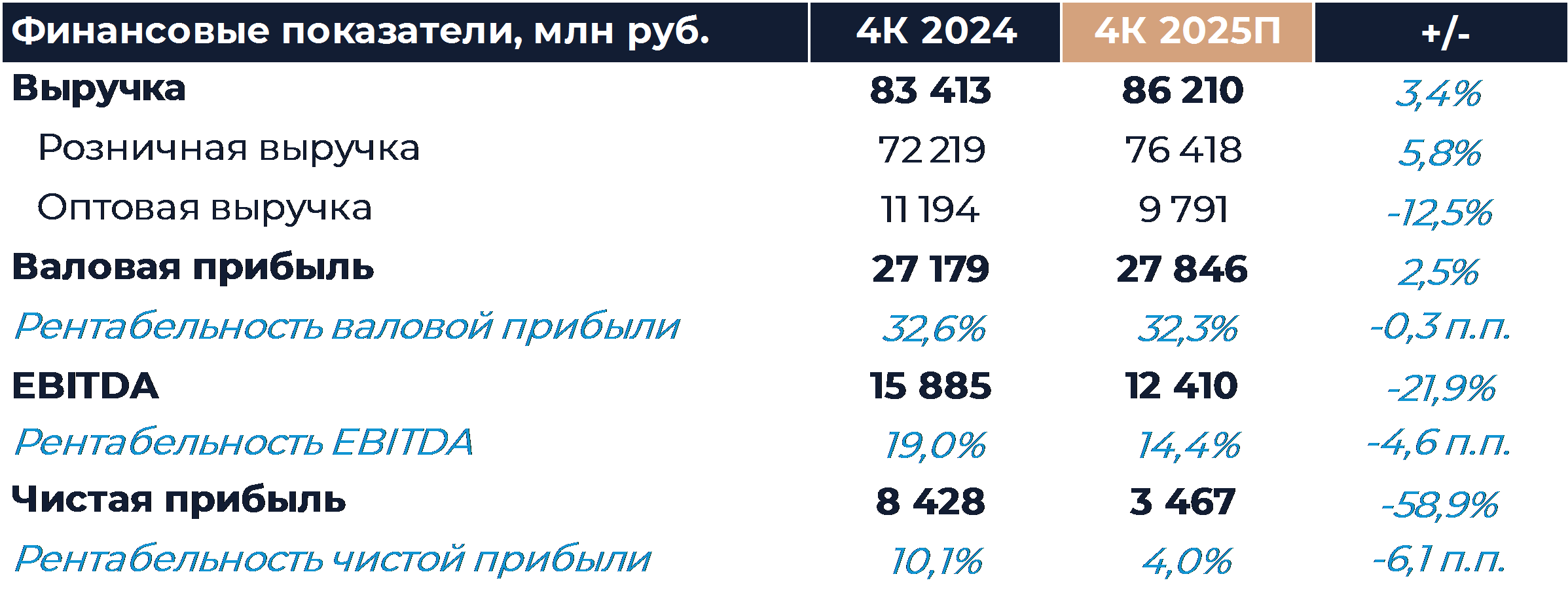

Ритейлер Фикс Прайс представит свои финансовые результаты за 4К 2025 г. во вторник, 3 марта. Согласно нашим расчетам, выручка компании в отчетном периоде увеличилась на 3,4% г/г против почти 6% г/г в 3К. Основной причиной замедления, как мы думаем, стало снижение темпов роста среднего чека на фоне динамики инфляции. Мы ожидаем увидеть близкий к нулю рост сопоставимых продаж. Компании, скорее всего, удалось удержать высокий уровень валовой маржи, тогда как на рентабельность EBITDA могли оказывать давление расходы на персонал. По оценкам, рентабельность EBITDA снизилась на 4,6 п.п. г/г и составила 14,4%. Годовая чистая прибыль, как мы думаем, оказалась близка к 10 млрд руб. Мы считаем, компания может направить порядка 70–80% чистой прибыли на выплату дивидендов, что обеспечит доходность в диапазоне 12–14%. Мы на данный момент рекомендуем «Покупать» акции Фикс Прайс с целевой ценой 2,77 руб. за бумагу.

Согласно нашим оценкам, выручка Фикс Прайс по итогам 4К увеличилась на 3,4% г/г против 5,9% г/г кварталом ранее. Основной причиной замедления, как мы думаем, стало снижение темпов роста среднего чека на фоне динамики инфляции. Мы ожидаем увидеть близкий к нулю рост сопоставимых продаж с отрицательной динамикой LFL-трафика. Компания, на наш взгляд, продолжала испытывать трудности на фоне макроэкономических вызовов, включая ограниченный импульсный спрос. Торговая площадь, по нашим оценкам, увеличилась на 10% г/г. Мы считаем, что Фикс Прайс выполнил свой прогноз и открыл в течение 2025 г. 700 магазинов net. Слабые результаты франчайзинговых магазинов, скорее всего, оказали давление на оптовую выручку ритейлера. Мы ожидаем, что рост розничных продаж был выше роста выручки группы в целом.

Валовая маржа, по нашим оценкам, осталась вблизи уровней сопоставимого периода прошлого года. Здесь могло наблюдаться влияние разнонаправленных факторов, таких как рост доли продовольственных товаров в продажах и крепкий курс рубля. Мы полагаем, что доля операционных затрат в процентах от выручки существенно увеличилась, что, прежде всего, было связано с опережающим ростом расходов на персонал. Согласно нашим расчетам, доля расходов на персонал увеличилась на 3,3 п.п. г/г. Чистая прибыль за период могла составить около 3,5 млрд руб., а за весь 2025 г. порядка — 10 млрд руб. Мы полагаем, что 70–80% годовой чистой прибыли может быть распределено в виде дивидендов, что обеспечит доходность на уровне 12–14%. Рекомендация может быть дана ближе к релизу результатов за 1К.

Копирование аналитических материалов на онлайн-ресурсах разрешено только с указанием активной ссылки на источник сайт ООО «ИК ВЕЛЕС Капитал»