Геополитическая позиция Европы помешала росту индексов Мосбиржи и РТС

войдите в личный кабинет

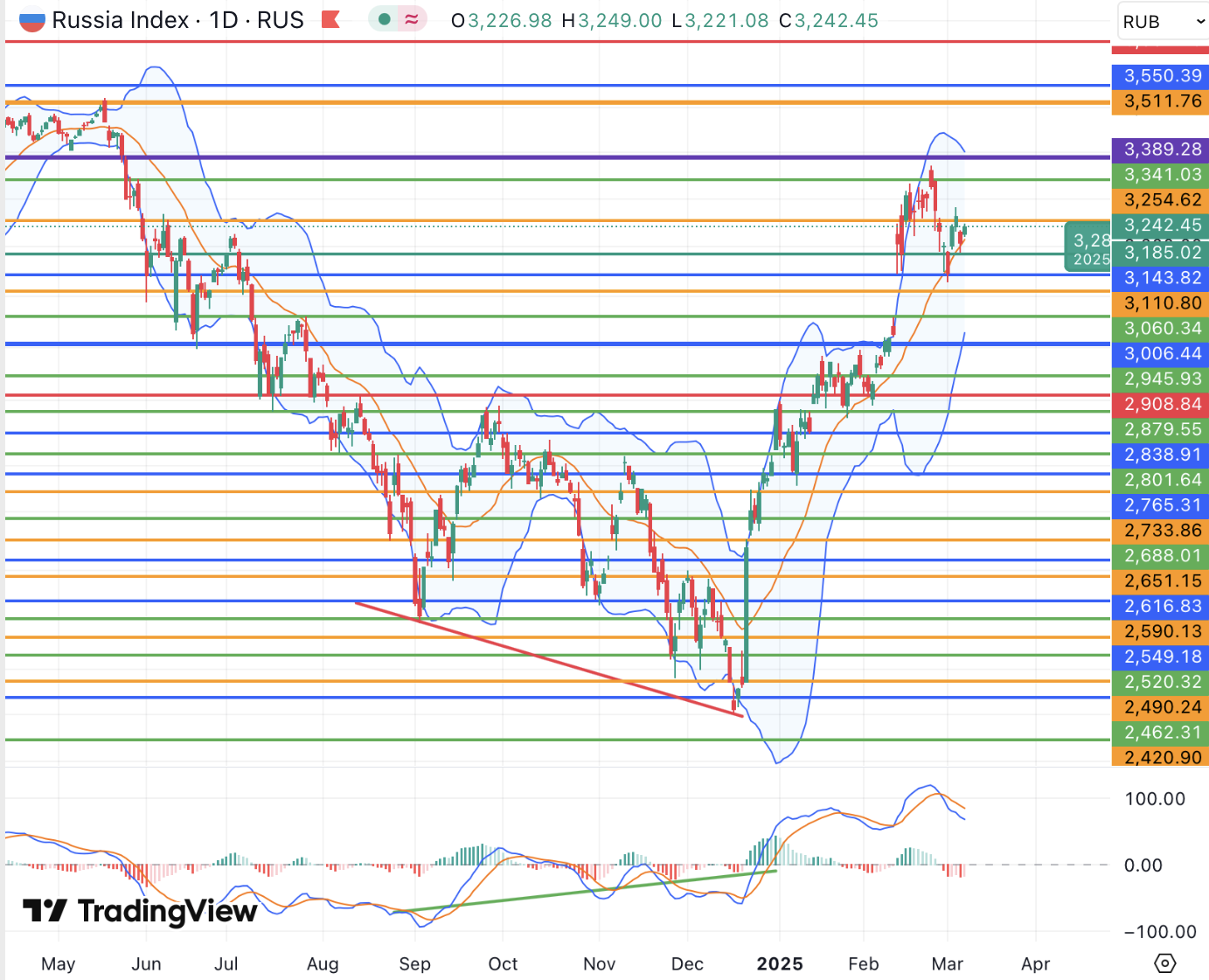

Российский фондовый рынок к середине сессии пятницы находился в плюсе, восстанавливаясь в ожидании геополитических новостей после снижения накануне. Индекс Мосбиржи к 15:30 мск вырос на 1,1%, до 3243,14 пункта. Индекс РТС увеличился на 1,09%, до 1140,34 пункта.

На неделе в целом индексы Мосбиржи и РТС не получили значимых позитивных геополитических сигналов и затруднялись с развитием роста на фоне все более очевидного расхождения позиций Европы и США в украинском конфликте. В ЕС, в частности, одобрили расходы на перевооружение в размере 800 млрд евро, что предупреждает о рисках более продолжительного конфликта и может отсрочить в том числе снятие санкций с РФ, хотя в США не исключают смягчения ограничений. По итогам недели рублевый индекс Мосбиржи растет на 1,3%, а долларовый РТС снижается на 0,2% в том числе из-за нисходящей коррекции рубля.

Рубль к юаню на Мосбирже к середине сессии пятницы укреплялся на 0,7%, располагаясь на 12,18 руб. Ранее на неделе юань отступил от важного краткосрочного уровня 12,35 руб. Доллар и евро на Форекс изменялись менее чем на 0,5%, находясь около 88,80 руб и 96,50 руб соответственно. Рубль на неделе в целом проявил краткосрочную слабость, которая была особенно заметна в паре с евро ввиду роста последнего на мировом рынке, но все же пытался удержать важные технические значения.

Эмитенты

В лидерах роста к середине сессии пребывали акции НоваБев Групп (+4,57%), котировки Аэрофлота (+3,20%), бумаги Новатэка (+3,02%), акции Т-Технологий (+2,68%), котировки РУСАЛа (+2,66%) и бумаги Эн+ Групп (+2,35%).

Акции Аэрофлота повышались после публикации ранее на неделе данных о чистой прибыли за 2024 год в размере 55 млрд руб против убытка годом ранее. Аэрофлот завершил год с прибылью впервые за 5 лет.

Совет директоров Новатэка на следующей неделе готовится дать рекомендации по итоговым дивидендам за 2024 год. Цены на природный газ при этом находятся у многомесячных максимумов.

В пятницу в СМИ поступили сообщения, что РУСАЛ пытается приобрети долю в индийском глиноземном заводе Pioneer. Кроме того, цены на алюминий возобновили рост к достигнутому в феврале максимуму с прошлого года 2728 долл/тонну. С 12 марта США готовятся ввести глобальные 25-процентные пошлины на сталь и алюминий. Алюминий США в основном импортируют из Канады, ОАЭ и Мексики.

В наибольшем минусе к середине сессии находились акции Юнипро (-4,72%), котировки Совкомфлота (-3,78%), бумаги ОГК-2 (-1,40%), акции Акрона (-0,85%).

Бумаги Юнипро продолжили падение после вчерашней публикации отчетности за 2024 год, в которой содержались прогнозы по значительному увеличению капзатрат на ближайшие годы. Инвесторы, очевидно, опасаются, что компания не вернется к выплате дивидендов даже при улучшении геополитической обстановки.

Совкомфлот же в пятницу сообщил о получении прибыли за 2024 санкционный год по МСФО в размере 37,28 млрд руб против прибыли в 79,55 млрд руб годом ранее. В компании при этом подчеркнули, что рекомендация по дивидендам будет дана в рамках дивидендной политики, учтет принцип достаточности капитала для развития и контекст новых санкций.

Внешний фон: умеренно позитивный

Биржи Европы: умеренно негативный настрой. Индекс Euro Stoxx 50 к середине сессии снижался на 0,6% и может закрыть неделю в небольшом плюсе благодаря планам региона по увеличению оборонных расходов, которые способствовали в том числе резкому росту курса евро. Немецкий DAX, в частности, за последние 5 сессий прибавляет около 2,2%. Опубликованные в пятницу пересмотренные данные при этом показали ускорение темпов роста ВВП еврозоны в 4-м квартале с 0,9% до 1,2% г/г, выше прогнозов.

Нефтяной рынок: позитивный настрой. Ближайшие фьючерсы на нефть Brent и WTI к середине сессии ускорили рост и повышались примерно на 1,5%, отступая от достигнутых по ходу недели годовых минимумов 68,37 долл и 65,25 долл соответственно. За последние 5 сессий котировки могут потерять порядка 3,5%, опасаясь усиления торгового противостояния и роста мирового предложения нефти в том числе со стороны ОПЕК+.

Биржи США: умеренно позитивный настрой. Фьючерс на индекс S&P 500 к середине сессии в РФ прибавлял около 0,3%, пытаясь восстановиться от локальных минимумов во многом в рамках технической коррекции. Сегодня участники ждут публикации ключевого отчета по занятости в США за февраль и надеются получить позитивные сигналы. Разочарование темпами роста занятости, в то же время, может способствовать завершению недели ниже важных среднесрочных сопротивлений и предвещать ускорение продаж.

События дня:

- ключевой отчет по рынку труда США за февраль (16.30 мск)

- выступление главы ФРС Пауэлла (20.30 мск)

- выступление президента США Трампа (21.30 мск и 23.00 мск)

Рынок внутри дня

Общий настрой: Западные фондовые площадки в пятницу не показывали единой динамики. Инвесторы ждут выхода ключевого отчета по занятости в США, а также комментариев Трампа в отношении создания государственного крипторезерва, которые могут влиять в том числе на золото. В среднесрочном и долгосрочном периоде создание государственных крипторезервов может снизить спрос центробанков на драгоценный металл. Индексы Мосбиржи и РТС в конце недели находились в сдержанном плюсе, но в последние сессии в целом проявили осторожность, ожидая развития событий на геополитическом фронте и осознавая возможные сложности в скором разрешении украинского конфликта из-за позиции Европы.

Копирование аналитических материалов на онлайн-ресурсах разрешено только с указанием активной ссылки на источник сайт ООО «ИК ВЕЛЕС Капитал»

Другие статьи

-

7 марта 2025Рынок РФ готов продолжить рост, в США намечается среднесрочный разворот

В начале основной торговой сессии российский фондовый рынок выглядит готовым к восстановлению от локальных минимумов в рамках коррекционного движения, но будет ждать новых геополитических сигналов. Накануне инвесторов напугало ужесточение ядерной риторики Франции и намерение ЕС увеличить военные расходы, что не осталось без внимания чиновников в РФ. На данный момент курс на улучшение отношений с Россией подтверждают США, делегация которых 11 марта намерена начать переговоры с Украиной в Саудовской Аравии.

-

6 марта 2025Российский рынок продолжает оценивать геополитические и корпоративные новости

В начале основной торговой сессии российский фондовый рынок продолжит ждать поступления геополитических сигналов и может скорректироваться после вчерашнего роста, в случае с РТС испытывая дополнительное давление в том числе со стороны рубля. На корпоративном фронте банк «Санкт-Петербург» сообщил о получении за 2024 год рекордной прибыли 50,8 млрд руб по МСФО и остается одной из дивидендных историй финансового сектора.