HeadHunter: Финансовые результаты (4К25 МСФО)

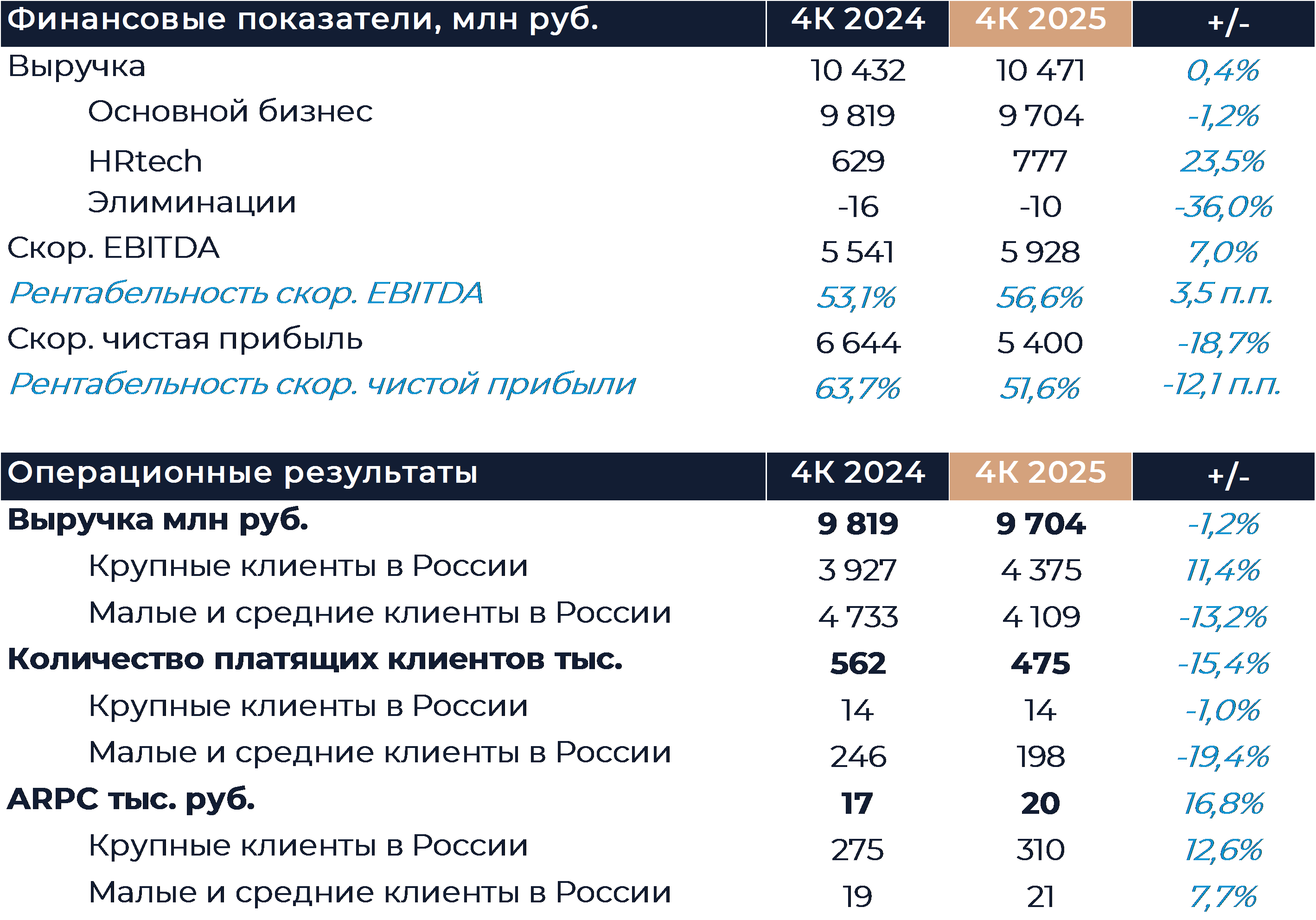

HeadHunter сегодня представил позитивные финансовые результаты за 4К 2025 г., которые опередили наши прогнозы. Рост выручки в октябре-декабре был околонулевым на фоне слабой динамики основного бизнеса, где продолжалось снижение количества клиентов. Рентабельность скор. EBITDA оказалась почти на 3 п.п. лучше нашей оценки. Группе удалось удержать маржинальность основного бизнеса выше 60%, а в HRtech — добиться положительного показателя EBITDA. По итогам года компания выполнила все свои прогнозы, обеспечив рост выручки немного выше целевых 3% и рентабельность более 52%. В 2026 г. менеджмент HeadHunter ожидает увеличение доходов в пределах 8% г/г и рентабельность скор. EBITDA выше 50%. Мы в модели закладываем рост выручки текущего года на уровне 10% г/г и рентабельность 54,3%. Наш прогноз по росту пока остается неизменным, а в части маржи видим потенциал превышения заложенного показателя. Совет директоров HeadHunter рекомендовал дивиденды по итогам года в размере 233 руб. на акцию, что несколько выше, чем мы ожидали. Дивидендная доходность составит 7,8%, а суммарно за финансовый год около 16%. HH, на наш взгляд, остается хорошей ставкой на восстановление экономической активности с долгосрочным потенциалом масштабирования бизнеса и привлекательной дивидендной доходностью. Наша текущая рекомендация для акций HeadHunter — «Покупать» с целевой ценой 5 224 руб. за бумагу.

Выручка HeadHunter по итогам 4К продемонстрировала незначительный рост и была чуть выше нашего прогноза. Охлаждение экономики и ситуация на рынке труда продолжали оказывать давление на результаты компании. Число клиентов МСБ снизилось на 19% г/г, а количество крупных клиентов осталось почти на уровне сопоставимого периода прошлого года. Компании в основном удалось компенсировать негативный эффект за счет увеличения среднего чека. По итогам года рост выручки составил 4% г/г и слегка опередил прогноз менеджмента, который предполагал увеличение продаж в пределах 3% г/г. В ходе звонка менеджмент сообщил, что ожидает стабильной клиентской базы в сегменте крупного бизнеса или небольшого роста числа клиентов в течение 2026 г. По клиентской базе сегмента МСБ видны признаки стабилизации и ожидается, что в текущем году динамика улучшится. Также руководство группы предполагает, что с апреля будет наблюдаться восстановление потребления услуг сервиса. Прогноз роста выручки на 2026 г. подразумевает довольно широкий диапазон, так как предугадать скорость разворота в экономике и момент его начала затруднительно.

Рентабельность скор. EBITDA в 4К увеличилась на 3,5 п.п. г/г и почти на 3 п.п. превзошла наши ожидания. Группе удалось удержать маржинальность основного бизнеса выше 60%, а в HRtech — добиться положительного показателя EBITDA. Такой результат стал следствием умеренного роста расходов на персонал (рост ФОТа замедлился до 10% г/г) и оптимизации маркетинговых затрат (снижение более чем на 25% г/г). Большое количество органического трафика позволило компании уменьшить затраты на маркетинг без ущерба для роста и доли рынка. По итогам года HH выполнил свой прогноз и показал рентабельность EBITDA выше 52%. С учетом комментариев менеджмента мы полагаем, что рентабельность HRtech в 2026 г. может оказаться выше ожидаемого нами уровня. За счет низкого долга и небольшой налоговой нагрузки компания продолжила демонстрировать высокий коэффициент конвертации EBITDA в чистую прибыль.

Копирование аналитических материалов на онлайн-ресурсах разрешено только с указанием активной ссылки на источник сайт ООО «ИК ВЕЛЕС Капитал»

Другие статьи

-

6 марта 2026Цены на нефть сохраняют склонность к росту, в РФ продолжается дивидендный сезон

В начале основной торговой сессии российский фондовый рынок готов к развитию сдержанного повышения на фоне сохранения высоких цен на нефть и газ, а также роста цен на металлы. Участники в течение дня продолжат оценивать корпоративные отчетности и дивидендные перспективы крупнейших эмитентов. В частности, банк "Санкт-Петербург" сообщил о снижении чистой прибыли по МСФО в 2025 году до 37,84 млрд руб с 50,77 млрд руб годом ранее.

-

5 марта 2026МТС: Финансовые результаты (4К25 МСФО)