Индексы Мосбиржи и РТС на неделе обновили годовые пики на геополитических надеждах

войдите в личный кабинет

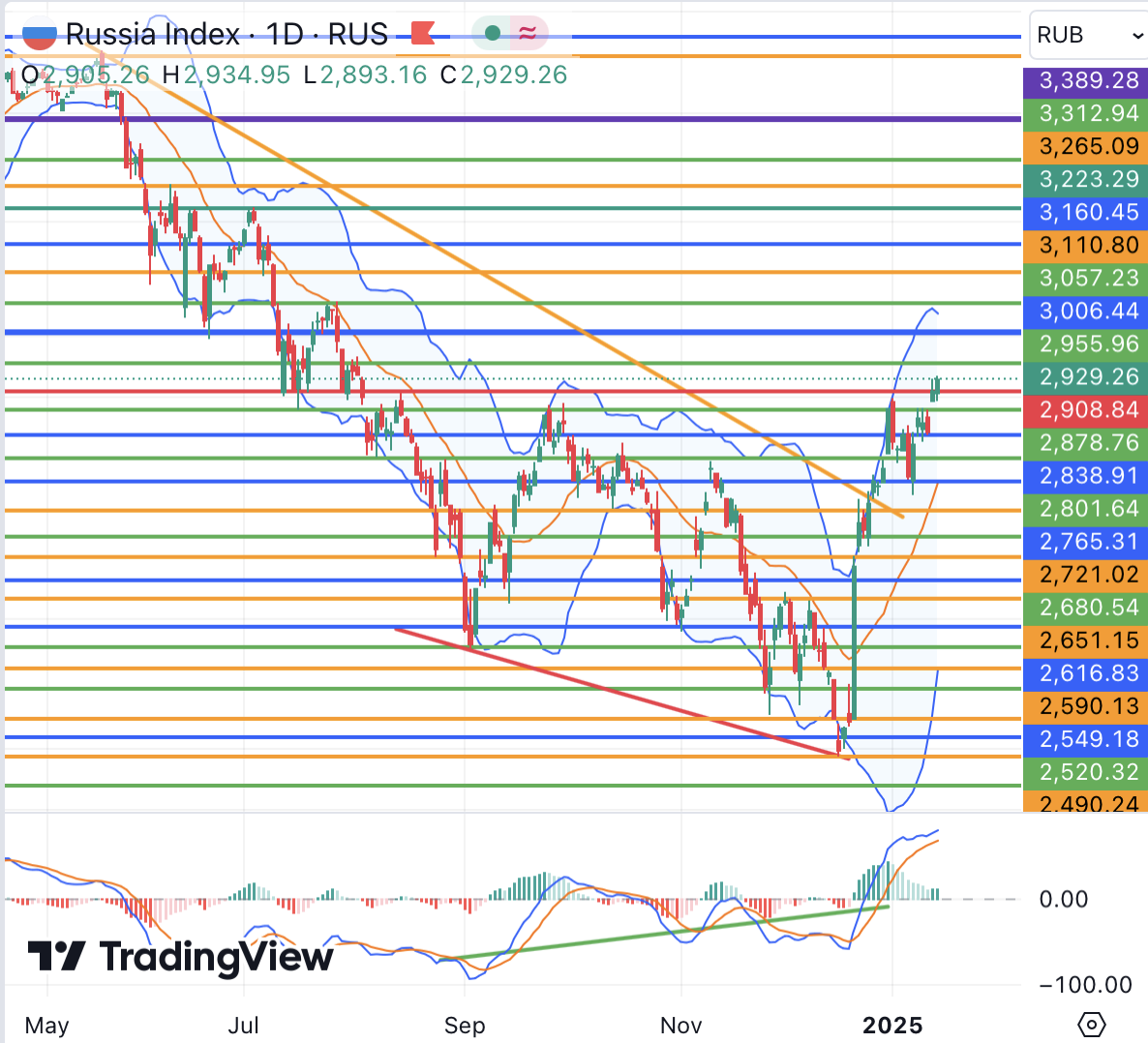

Российский фондовый рынок к середине сессии пятницы вышел в более уверенный плюс и обновил годовые максимумы, пытаясь развить повышение в ожидании улучшения геополитической обстановки. Индекс Мосбиржи к 15:15 мск вырос на 0,64%, до 2930,01 пункта. Индекс РТС увеличился на 0,65%, до 901,65 пункта.

На неделе в целом индексы Мосбиржи и РТС прибавляют около 3,3% и 3,8% соответственно, достигнув пиков с августа и октября 2024 года (2933 пункта и 902 пункта) на фоне сохранения надежд на улучшение геополитической обстановки, хотя сегодня в Кремле предостерегли от слишком оптимистичных ожиданий в отношении смены позиции американской стороны с приходом к власти Трампа. Уверенно чувствовали себя акции застройщиков ЛСР, ПИК, Эталон и Самолет, в которых наблюдались покупки в ожидании возможных мер поддержки сектора и смягчения политики ЦБ РФ после публикации данных по потребительской инфляции РФ за декабрь, которые оказались ниже прогнозов. В бумагах Мечела также проходили коррекционные покупки. Акции ВК подскочили после новостей о возможном IPO «дочерней» компании Skillbox. В то же время под нисходящим давлением оставалась подсанкционная Газпром нефть, а также Роснефть, которая недавно закрыла реестр по промежуточным дивидендам за 2024 год и попала под санкции по проекту «Восток Ойл».

Рубль к юаню на Мосбирже к середине сессии пятницы ослабевал на 0,2%, располагаясь на 13,94 руб и на неделе удержавшись немногим ниже 14 руб. Доллар и евро на Форекс в пятницу при этом находились около 102,60 руб и 105,50 руб соответственно.

Эмитенты

В лидерах роста к середине сессии пребывали акции ПИК (+8,99%), котировки Самолета (+6,28%), бумаги ЛСР (+4,46%), акции Норникеля (+4,42%), котировки ВК (+2,78%).

По акциям застройщиков в пятницу продолжалось ралли в рамках восстановления от недавних минимумов, а также в ожидании мер поддержки государства и смягчения монетарной политики ЦБ РФ.

В наибольшем минусе к середине сессии находились бумаги ОГК-2 (-2,32%), обыкновенные акции Татнефти (-0,90%), привилегированные акции Сургутнефтегаза (-0,71%), котировки банка «Санкт-Петербург» (-0,65%).

Внешний фон: умеренно позитивный

Биржи Европы: позитивный настрой. Индекс Euro Stoxx 50 к середине сессии повышался на 0,8%, а за неделю прибавляет около 3,4%. В пятницу индикатор поднялся до пика с 2000 года на фоне подтверждения курса ЕЦБ на дальнейшее снижение процентных ставок, а также воодушевляющих данных о состоянии экономики Китая в конце 2024 года. Опубликованные сегодня в регионе данные при этом показали снижение розничных продаж Великобритании в декабре на 0,3% м/м при их росте на 3,6% г/г, что оказалось хуже прогнозов. Окончательный индекс потребительских цен еврозоны в декабре ожидаемо ускорил рост до 2,4% г/г по основному показателю и сохранил темпы повышения на 2,7% г/г по базовому.

Нефтяной рынок: нейтральный настрой. Ближайшие фьючерсы на нефть Brent и WTI к середине сессии изменялись менее чем на 0,5%, колеблясь между плюсом и минусом в ожидании новых драйверов движения. На неделе котировки после введения санкций против энергетического сектора РФ обновили максимумы с июля прошлого года 82,58 долл и 80,73 долл соответственно из-за опасений более ограниченного предложения и готовы прибавить около 2-3%.

Биржи США: позитивный настрой. Фьючерс на индекс S&P 500 к середине сессии в РФ прибавлял около 0,4%, ускорив повышение в попытке вернуть краткосрочный восходящий тренд после опубликованных ранее на неделе данных по потребительской инфляции в стране, которые не принесли негативных сюрпризов.

События дня:

- разрешения на строительство и число новых строительств домов в США в декабре (16.30 мск)

- промышленное производство США в декабре (17.15 мск)

- ожидается подписание договора о всеобъемлющем стратегическом партнерстве между Россией и Ираном

Рынок внутри дня

Общий настрой: Западные фондовые площадки в пятницу находились в умеренно оптимистичных настроениях. Ралли, несмотря на угрозу введения торговых пошлин США и предупреждения представителей ЕЦБ об ускорении инфляции, продолжалось в Европе. Индексы Мосбиржи и РТС также продолжали рост и обновили годовые максимумы, не оставляя надежд на улучшение геополитического фона с приходом к власти Трампа. При негативном сценарии, впрочем, отметка 3000 пунктов по индикатору Мосбиржи может ознаменовать период разворота и перехода к снижению.

Копирование аналитических материалов на онлайн-ресурсах разрешено только с указанием активной ссылки на источник сайт ООО «ИК ВЕЛЕС Капитал»

Другие статьи

-

17 января 2025Китайские биржи сдержанно отреагировали на позитивные макроданные

В начале торгового дня российский фондовый рынок может оказаться под сдержанным нисходящим давлением ввиду коррекционных настроений на сырьевых площадках, а также после уверенного роста накануне, который был вызван надеждами на смягчение санкций и монетарной политики ЦБ РФ. Последний фактор, в частности, поддержал акции застройщиков, среди которых ЛСР является также потенциально интересной дивидендной историей.

-

16 января 2025Цены на нефть продолжают покорение локальных вершин

В начале торгового дня российский фондовый рынок может пойти выше на фоне сохранения позитивной динамики нефтяных цен, а также попыток роста металлов, хотя покупки все еще будет ограничивать неопределенность в отношении развития геополитической ситуации. Опубликованные после закрытия основных торгов накануне данные при этом показали, что потребительская инфляция в РФ в декабре ускорилась с 8,9% до 9,5% г/г (прогнозировалось 9,7%) – все еще высокие цифры, которые пока не позволяют списывать со счетов новые повышения ключевой ставки.