Корпоративный центр X5: Финансовые результаты (3К25 МСФО)

Группа X5 сегодня представила свои финансовые результаты за 3К 2025 г., которые мы оцениваем как нейтральные. EBITDA оказалась немного выше консенсуса и продемонстрировала незначительный рост г/г. Рентабельность по скорректированной EBITDA за 9М была на уровне 6%, что соответствует верхней границе прогноза компании на год в 5,8-6%. Ближе к середине ноября наблюдательный совет X5 должен рассмотреть и представить рекомендацию по дивидендам за 9М 2025 г. Соотношение чистого долга к EBITDA без учета аренды на конец сентября составило 1,04х. С учетом текущей долговой нагрузки и прогнозируемой EBITDA мы ожидаем, что объем выплат будет в диапазоне 275-386 руб. на акцию. Такие дивиденды обеспечат привлекательную доходность 11-15% в дополнение к уже распределенным в этом году средствам. Наша текущая рекомендация для акций X5 — «Покупать», а целевая цена составляет 4 320 руб. за бумагу.

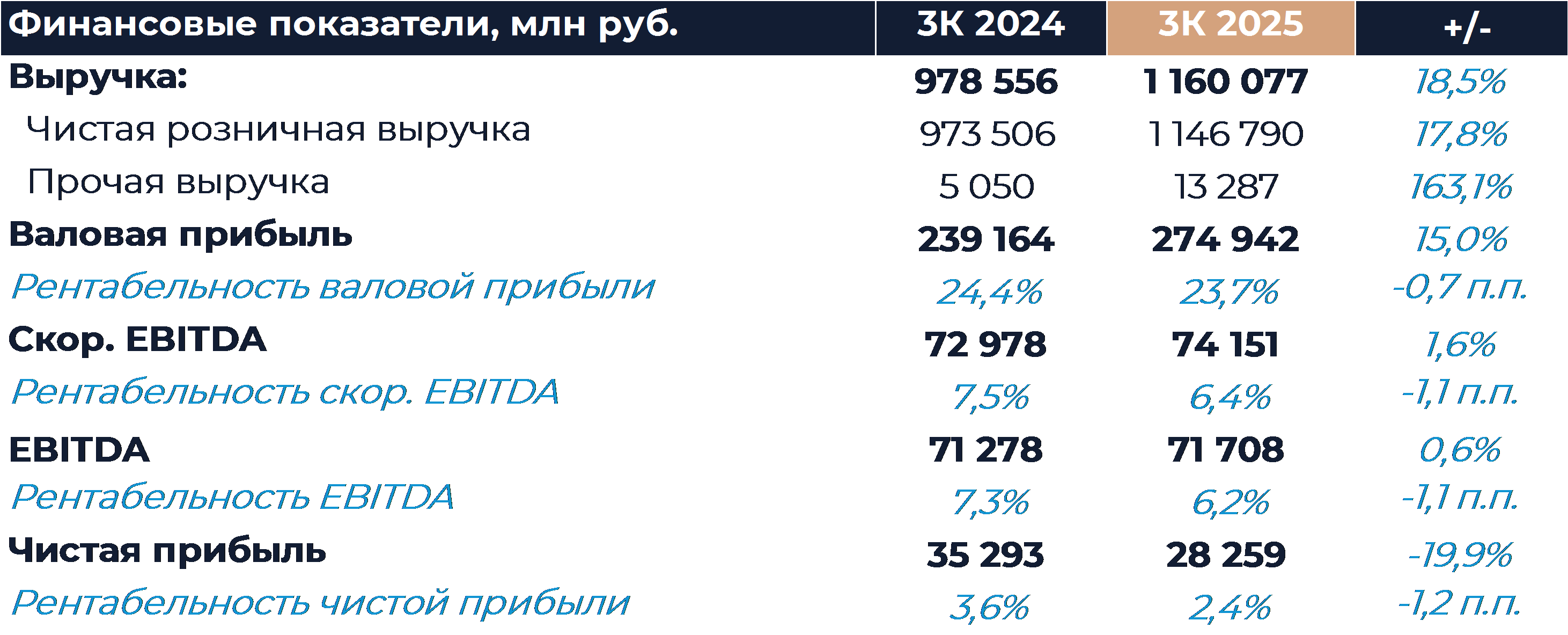

Выручка X5 по итогам периода увеличилась на 18,5% г/г, о чем компания уже сообщала ранее в релизе, посвященном операционным результатам. По итогам 9М рост выручки оставался в рамках прогноза компании, который предполагает увеличение показателя в этом году около 20% г/г.

Валовая маржа снизилась на 0,7 п.п. г/г из-за роста товарных потерь, повышения логистических расходов и увеличения доли дискаунтеров в выручке. Доля затрат SG&A в процентах от выручки увеличилась на 0,4 п.п. г/г в основном из-за прочих расходов, включая расходы на доставку. Рентабельность EBITDA на фоне обозначенных факторов снизилась на 1,1 п.п. г/г и составила 6,2%. Рентабельность и абсолютный показатель EBITDA оказались немного выше нашей оценки и консенсуса аналитиков. По итогам 9М 2025 г. рентабельность скорректированной EBITDA ритейлера была на уровне 6%, что соответствует верхней границе годового прогноза компании 5,8-6%. Чистые финансовые расходы увеличились почти в 2 раза кв/кв, что обусловлено уменьшением объема имеющихся денежных средств после прошлой выплаты дивидендов. Благодаря разовым эффектам расходы по налогу на прибыль существенно снизились и частично компенсировали давление чистых финансовых расходов. Чистая прибыль в итоге уменьшилась на 20% г/г, хотя мы ожидали падения более 30%.

Ближе к середине ноября наблюдательный совет X5 должен рассмотреть и представить рекомендацию по дивидендам за 9М 2025 г. Напомним, что группа планирует распределять денежный поток при поддержании целевого уровня долговой нагрузки 1,2-1,4х. Соотношение чистого долга к EBITDA без учета аренды на конец сентября составило 1,04х. Скорее всего, компания будет стремиться к увеличению долговой нагрузки до уровня не более 1,3х. Ставки в экономике остаются высокими, а давление на маржу сохраняется. Также группа запланировала масштабные инвестиции в инфраструктуру и технологическое развитие. С учетом текущей долговой нагрузки и прогнозируемой EBITDA мы ожидаем, что объем выплат будет в диапазоне 275-386 руб. на акцию. Такие дивиденды обеспечат привлекательную доходность 11-15% в дополнение к уже распределенным в этом году средствам.

Копирование аналитических материалов на онлайн-ресурсах разрешено только с указанием активной ссылки на источник сайт ООО «ИК ВЕЛЕС Капитал»