Корпоративный центр X5: Прогноз финансовых результатов (3К25 МСФО)

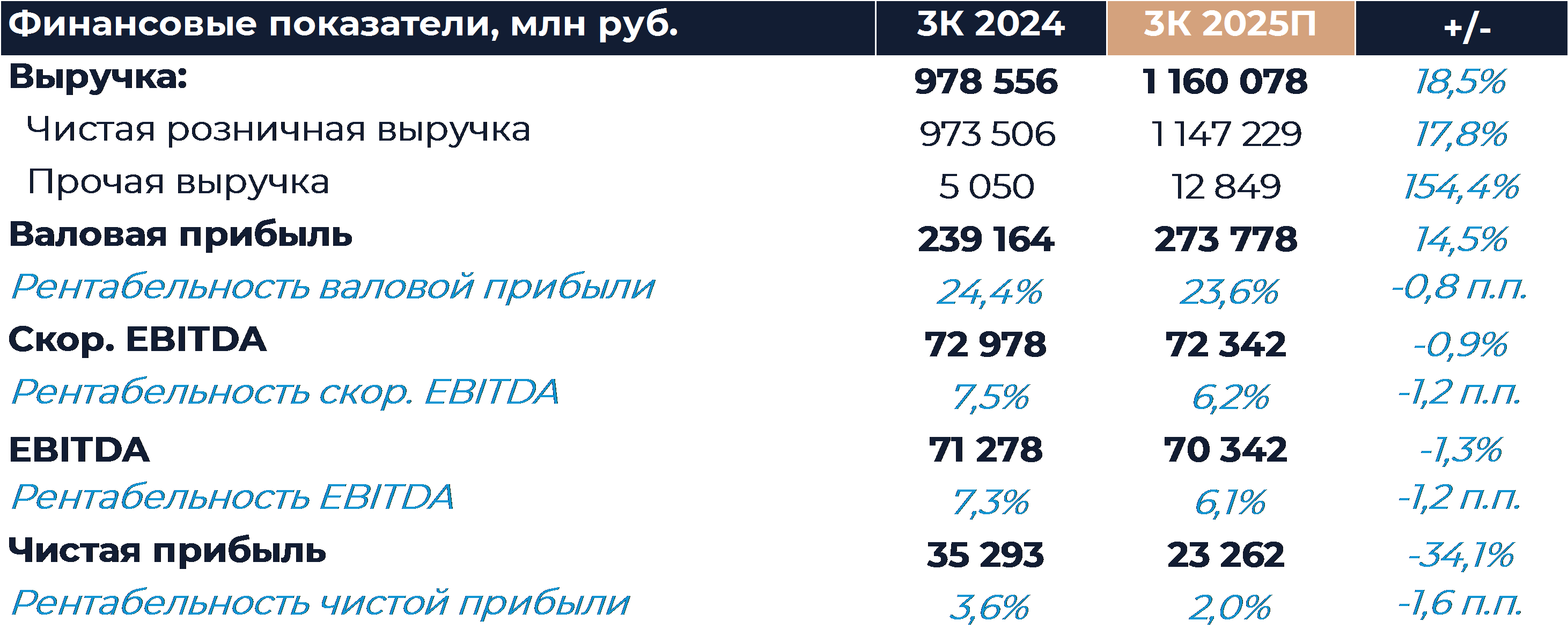

Группа X5 представит свои финансовые результаты за 3К 2025 г. в понедельник, 27 октября. Ранее компания отчиталась об увеличении выручки на 18,5% г/г. Согласно нашим оценкам, рентабельность EBITDA по итогам квартала составила 6,1% против 7,3% за тот же период годом ранее. Снижение рентабельности могло быть обусловлено меньшей валовой маржей и увеличением доли расходов SG&A в процентах от выручки. Рентабельность скорректированной EBITDA по итогам 9М в таком случае составит 5,9%, что вписывается в текущий годовой прогноз компании 5,8-6%. На прибыль ритейлера могли оказать давление заметно возросшие чистые финансовые расходы. Наша текущая рекомендация для акций X5 — «Покупать», а целевая цена составляет 4 320 руб. за бумагу.

Ранее в этом месяце группа отчиталась о росте выручки на 18,5% г/г. Темпы роста замедлились по сравнению с первым полугодием, отражая динамику LFL-продаж. По итогам 9М рост выручки оставался в рамках прогноза компании, который предполагает увеличение показателя в этом году около 20% г/г.

Валовая маржа, согласно нашим оценкам, снизилась на 0,8 п.п. г/г. В условиях охлаждения экономики и слабеющего спроса ритейлеры могут поддерживать трафик дополнительными инвестициями в цены. Также на показатель влияют увеличение доли дискаунтеров в выручке и дополнительные товарные потери из-за развития сегмента готовой еды. Доля расходов SG&A в процентах от выручки, по нашим расчетам, увеличилась на 0,4 п.п. г/г. Давление на рентабельность компании, вероятно, продолжали оказывать высокие расходы на персонал. Рентабельность EBITDA с учетом указанных эффектов могла снизиться на 1,2 п.п. г/г и составить 6,1%. Чистые финансовые расходы, как мы считаем, увеличились в 2 раза кв/кв и составили около 12 млрд руб. Рост расходов прежде всего связан с уменьшением положительного эффекта от накопленных денежных средств после выплаты дивидендов. На фоне динамики рентабельности и давления финансовых расходов чистая прибыль могла снизиться более чем на 30% г/г.

Мы ожидаем, что повышение НДС в следующем году по большей части будет перенесено в цены. Многое будет зависеть от динамики спроса. Если спрос будет слишком слабым, ритейлеры могут отказаться от полного переноса, что окажет некоторое давление на их рентабельность.

Копирование аналитических материалов на онлайн-ресурсах разрешено только с указанием активной ссылки на источник сайт ООО «ИК ВЕЛЕС Капитал»