Магнит: Финансовые результаты (1П25 МСФО)

Магнит представил операционные и финансовые результаты за 1П 2025 г., которые оказались слабее наших прогнозов. Выручка ритейлера увеличилась на 14,6% г/г преимущественно за счет положительной динамики сопоставимых продаж и экспансии. Рентабельность EBITDA составила всего 5,1%, что является самым низким значением последних лет. Рост чистых финансовых расходов более чем в 3 раза г/г оказал существенное давление на чистую прибыль группы. Долговая нагрузка ритейлера резко выросла по итогам периода на фоне уменьшения объема денежных средств и привлечения новых заимствований. По итогам текущего года Магнит суммарно должен рефинансировать порядка 250 млрд руб. долга, а также обеспечить выполнение крупной программы CAPEX. Согласно нашим оценкам, капитальные затраты текущего года могут достигнуть нового рекорда и превысят 180 млрд руб. Перечисленные факторы ограничивают дивидендный потенциал группы и, на наш взгляд, следующая выплата произойдет не раньше второй половины 2026 г. Наша текущая рекомендация для акций Магнита — «Держать», а целевая цена составляет 4 082 руб. за бумагу.

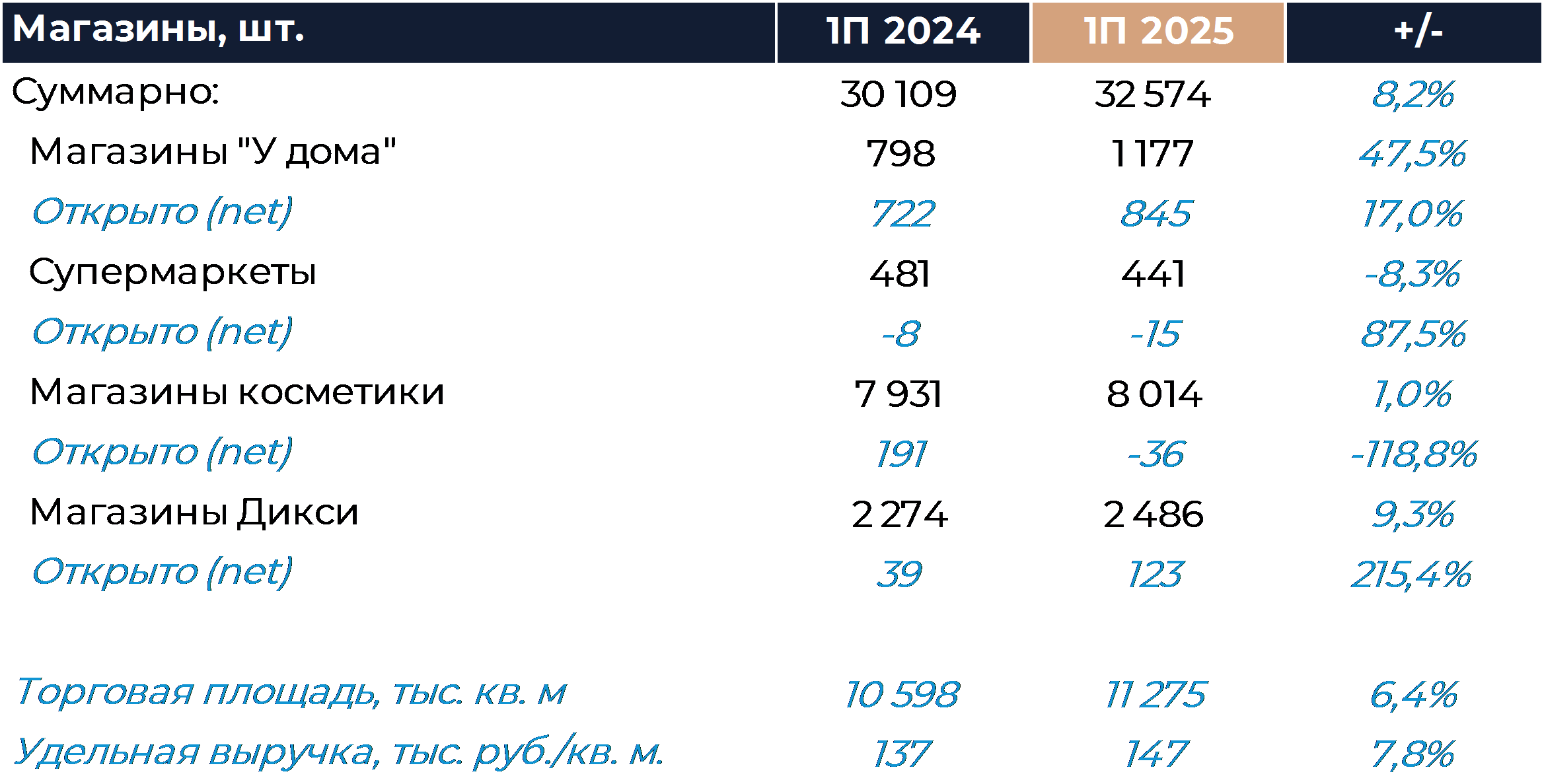

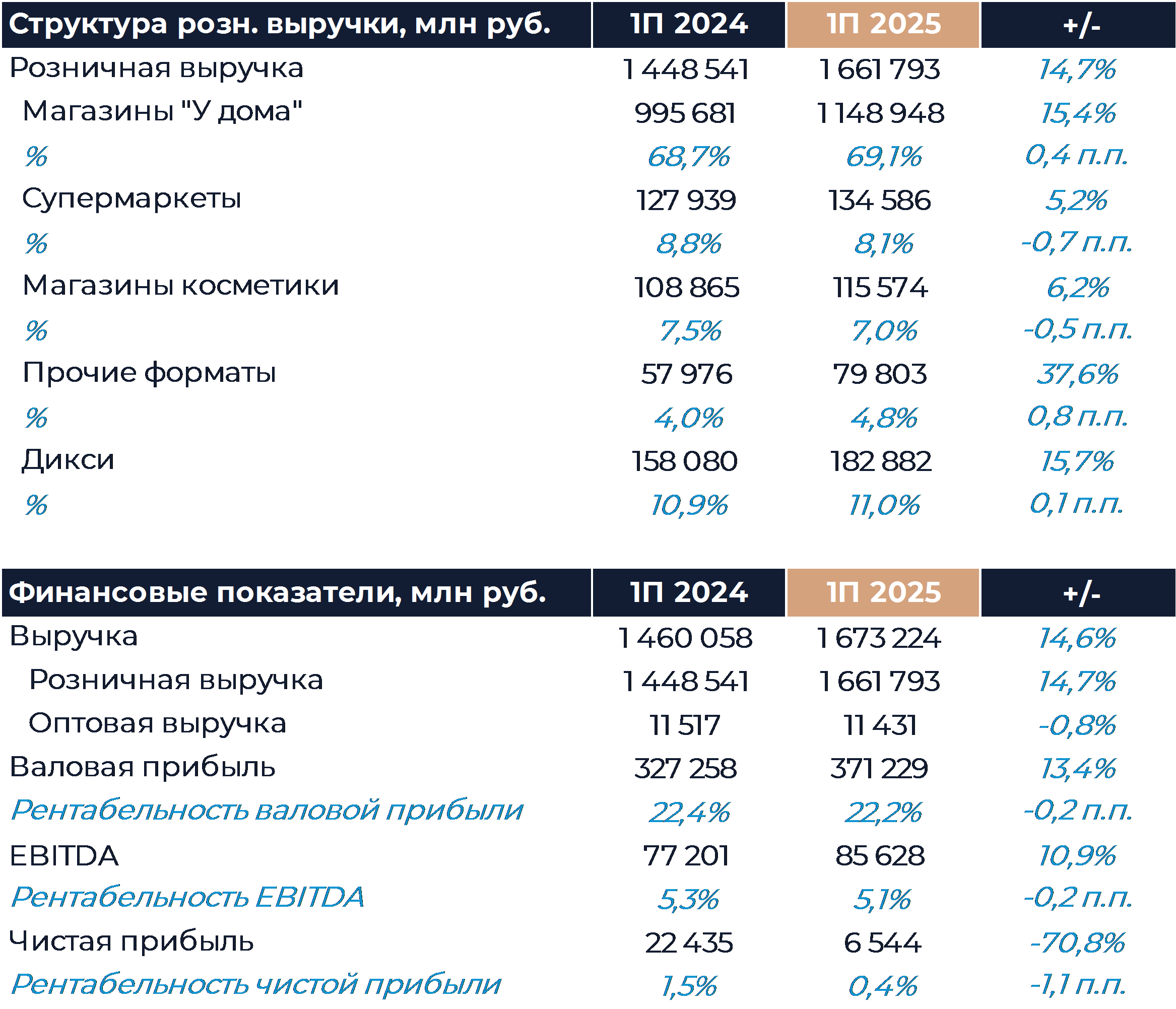

Выручка Магнита по итогам 1П 2025 г. увеличилась на 14,6% г/г, что ниже наших прогнозов. Сопоставимые продажи увеличились на 9,8% преимущественно за счет высокого роста среднего чека. Трафик также остался в положительной зоне, но продемонстрировал небольшой прирост на уровне 0,4%. Результаты сегмента дрогери оказались слабее прочих, что отражает текущие рыночные тенденции с падением спроса на многие категории непродовольственных товаров. Сопоставимые продажи дрогери выросли только на 5,6% при снижении трафика на 3,9%. Торговая площадь увеличилась на 6,4% г/г, что примерно соответствует нашим расчетам. Магнит ускорил темпы открытий магазинов «у дома», одновременно замедлив экспансию магазинов косметики. Онлайн-продажи показали высокие темпы роста на уровне 80% г/г в основном за счет увеличения количества выполненных заказов.

Как и ожидалось, Магнит начал отражать в своих результатах показатели Азбуки Вкуса. Пока были включены итоги за период с 20 мая по 30 июня. Продажи сети за этот промежуток времени составили 11,5 млрд руб., или 0,7% розничной выручки группы. Во второй половине года положительный эффект от консолидации увеличится. Согласно отчетности, сумма приобретения 81,55% Азбуки Вкуса была на уровне 30 млрд руб., что примерно соответствует оценкам.

Валовая маржа снизилась на 0,2 п.п. г/г в результате увеличения товарных потерь и большей интенсивности промо. Негативные эффекты удалось частично компенсировать через снижение логистических расходов и изменение структуры форматов. Рентабельность EBITDA также снизилась на 0,2 п.п. г/г и составила 5,1%, что является самым низким значением последних лет. Доля расходов SG&A в процентах от выручки увеличилась на 0,3 п.п. г/г, но компании удалось компенсировать это движение за счет прочих доходов. Наиболее крупной затратной статьей остались расходы на персонал. Их доля в процентах от выручки почти не изменилась по сравнению с 1П 2024 г. и осталась заметно выше среднего исторического уровня.

Чистые финансовые расходы увеличились по итогам периода более чем в 3 раза г/г. Произошло это вследствие рефинансирования обязательств по более высоким ставкам, привлечения дополнительных средств, а также уменьшения процентных доходов. В этом году компании суммарно предстоит погашение примерно 250 млрд руб. долга и, скорее всего, ритейлер предпочтет рефинансировать эти обязательства. Из-за увеличения чистых финансовых расходов прибыль Магнита снизилась на 70% г/г. Долговая нагрузка выросла за полгода с 1,5х до 2,4х ND/EBITDA без учета аренды. Свою роль сыграло привлечение около 90 млрд руб. и уменьшение денежных средств на 40,8 млрд руб. Мы ранее отмечали, что в моменте долговая нагрузка компании может оказаться выше 2х, но должна быть ниже этой отметки по итогам года. CAPEX увеличился на 29% г/г и составил 68,3 млрд руб. Мы полагаем, что в текущем году CAPEX Магнита вырастет как минимум на 15% г/г и превысит 180 млрд руб. Свободный денежный поток ритейлера в 1П ушел в минус более чем на 100 млрд руб. Мы полагаем, что свободный денежный поток может улучшиться во второй половине года, но в целом за 2025 г., скорее всего, также будет отрицательным.

Копирование аналитических материалов на онлайн-ресурсах разрешено только с указанием активной ссылки на источник сайт ООО «ИК ВЕЛЕС Капитал»

Другие статьи

-

1 сентября 2025Акции РусГидро ждут новостей по дивидендам и общерыночных сигналов

РусГидро на прошлой неделе отчиталась о росте чистой прибыли в 1-м полугодии текущего года по МСФО до 31,6 млрд руб против 23,65 млрд руб годом ранее. EBITDA за отчетный период при этом увеличилась на 30,6%, до 98,3 млрд руб. Тем не менее по РусГидро сохраняется неопределенность в отношении выплаты рекомендованных дивидендов за 2024 год в размере 0,076 руб с доходностью 16%, а также потенциального моратория на дивиденды вплоть до 2028 года.

-

29 августа 2025Итоги августа 2025 года – Российский рынок вырос в условиях геополитической неопределенности

Российский фондовый рынок в августе 2025 года поднялся выше и обновил максимумы с апреля и марта по индексам Мосбиржи и РТС соответственно, завершая месяц ростом примерно на 6% и 8%.