Магнит: Финансовые результаты (4К23 МСФО)

Магнит представил свои финансовые результаты за 4К 2023 г., которые мы считаем нейтральными. Компания продемонстрировала увеличение темпов роста выручки относительно предыдущих периодов за счет улучшения динамики сопоставимых продаж и небольшого ускорения экспансии. Рентабельность осталась на уровне прошлого года, а относительно предыдущих кварталов снизилась под давлением сезонных факторов. Финансовое положение компании остается устойчивым. Соотношение чистого долга к EBITDA без учета лизинга по итогам периода составило всего 1х, а объем накопленных денежных средств на балансе превышал 220 млрд руб. Мы ожидаем от Магнита рекомендации по следующим дивидендным выплатам. С учетом объема сформированной нераспределенной прибыли по РСБУ, максимальная сумма дивидендов может составить более 90 млрд руб. Наша рекомендация для акций Магнита остается «Покупать», а целевая цена находится на пересмотре.

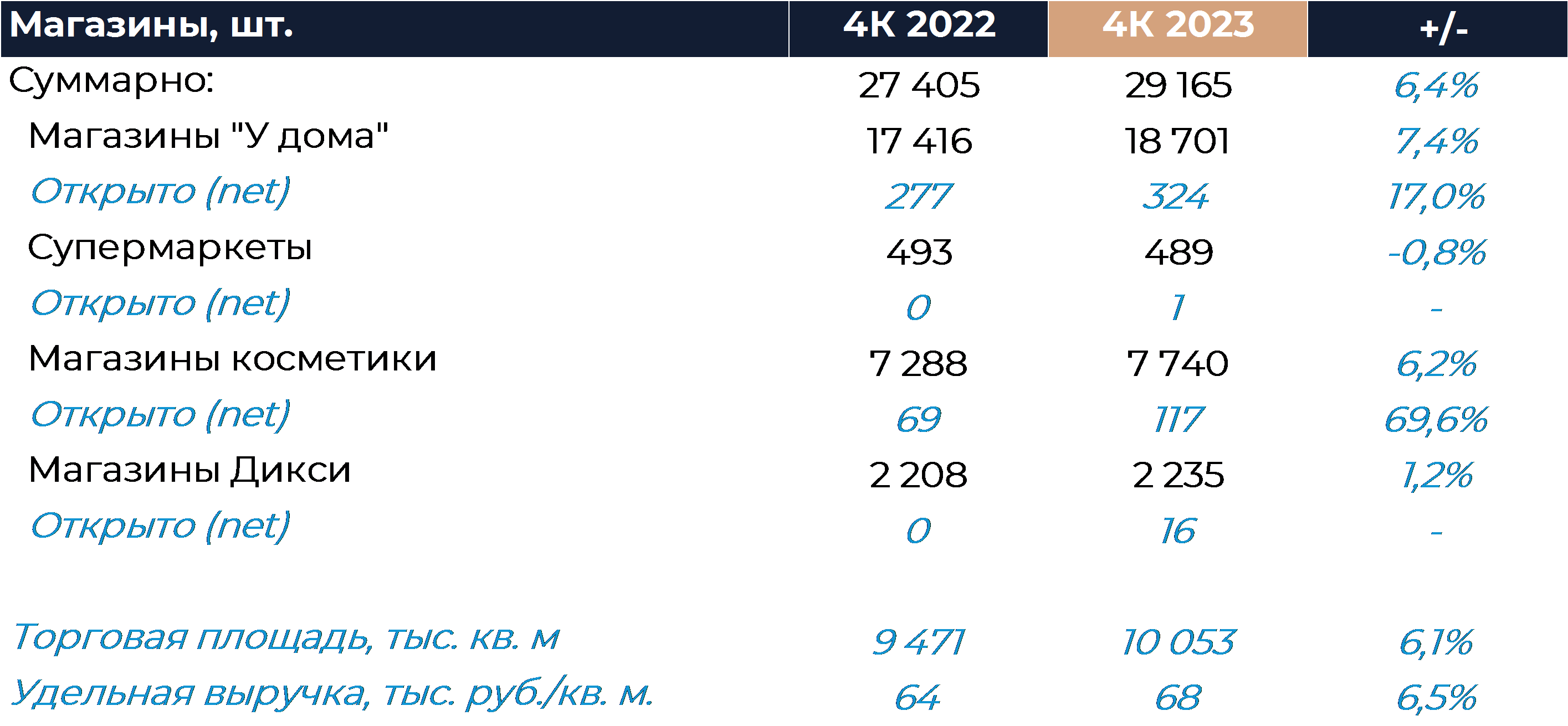

Выручка Магнита по итогам отчетного периода увеличилась на 10,5% г/г. Темпы роста выручки продемонстрировали ускорение относительно предыдущих кварталов за счет улучшения динамики сопоставимых продаж и более активной экспансии. Сопоставимые продажи в 4К увеличились на 8%, преимущественно за счет динамики среднего чека. Рост среднего чека в октябре-декабре значительно ускорился в силу более высокой продовольственной инфляции, а также увеличения доли промо. Трафик в структуре сопоставимых продаж снизился на 1%, что в компании связывают с эффектом высокой базы прошлого года. В Магните отмечают увеличение промо-активности как кв/кв, так и г/г. Торговая площадь увеличилась на 6,1% г/г против 5,8% г/г в 3К 2023 г. Ритейлер открыл на 60 магазинов net больше, чем в июле-сентябре. Рост чистой розничной выручки был лучше в каждом следующем месяце квартала и по итогам декабря составил 15,5% г/г. В 4К Магнит консолидировал ранее приобретенный маркетплейс Kazan Express, что дополнительно поддержало результаты онлайн-продаж. Общий оборот онлайн-сервисов компании увеличился на 82% г/г и составил 16,7 млрд руб. Магнит продолжил развитие своих дискаунтеров, как мягких, так и жестких. Сеть жестких дисканутеров B1 на конец года насчитывала только 53 магазина, но в планах ритейлера значится выход в новые города и ускорение темпов органической экспансии сети в текущем году.

Валовая маржа почти не изменилась по сравнению с 4К 2022 г. и составила 22,2%. Повышение интенсивности промо удалось компенсировать за счет улучшения рентабельности промо мероприятий и положительного влияния структуры форматов. Относительно предшествующих кварталов произошло снижение валовой маржи на фоне сезонных факторов. Рентабельность EBITDA не изменилась г/г и осталась на уровне 6,1%. В структуре SG&A расходы на персонал продолжали оказывать основное давление на маржу, но его удалось компенсировать за счет других статей. Чистая прибыль составила более 11 млрд руб. против убытка на уровне 14 млрд руб. в 4К 2022 г. Основное влияние на рост чистой прибыли оказало снижение амортизационных отчислений более чем в 2 раза, а также уменьшение чистых финансовых расходов. Среди негативных факторов можно отметить наличие убытка от разницы валютных курсов и рост налоговой нагрузки.

Мы ожидаем от компании следующей рекомендации по дивидендам. Объем сформированной нераспределенной прибыли РСБУ говорит о том, что максимальный размер выплат может составить более 90 млрд руб. Ранее объем выплаченных компанией дивидендов был относительно близок к объему сформированной нераспределенной прибыли по РСБУ. На балансе ритейлера по итогам периода находилось более 220 млрд руб.

Копирование аналитических материалов на онлайн-ресурсах разрешено только с указанием активной ссылки на источник сайт ООО «ИК ВЕЛЕС Капитал»

Другие статьи

-

20 мая 2024VK: Прогноз финансовых результатов (1К24 МСФО)

-

17 мая 2024Индекс Мосбиржи подошел вплотную к 3500 пунктам

В начале торгового дня российский фондовый рынок может пытаться продолжить повышение ввиду отсутствия веских негативных драйверов, но не исключено, что по ходу сессии инвесторы зафиксируют часть прибыли по ранее выросшим бумагам в том числе нефтяного сектора. До открытия основных торгов банк «Санкт-Петербург» сообщил о снижении чистой прибыли в 1-м квартале 2024 года по МСФО на 11%, до 13 млрд руб, при этом акции эмитента накануне обновили очередной исторический пик и уже закрыли майский дивидендный гэп.