Магнит: Финансовые результаты (4К24 МСФО)

Магнит представил вчера свои операционные и финансовые результаты за 2024 г. Рост выручки в прошлом году составил 19,6% г/г, что примерно совпало с нашими ожиданиями. Компания заметно увеличила темпы открытий в сегменте магазинов «у дома», что позволило ускорить темпы роста торговой площади. Сопоставимые продажи выросли на 11,2% в основном благодаря динамике среднего чека. Рентабельность EBITDA снизилась на 0,9 п.п. г/г и оказалась несколько ниже чем мы ожидали на фоне значительного увеличения расходов на персонал. CAPEX вырос более чем в 2 раза г/г и превысил 160 млрд руб., что было обусловлено обновлением автопарка и ускорением программы развития. Такой роста капитальных затрат привел к значительному снижению свободного денежного потока в сравнении с 2023 г. Компания сегодня объявила о приобретении сети Азбука Вкуса, включая 171 магазин, логистическую инфраструктуру и кулинарные производства. Сделка будет закрыта после одобрения ФАС. Приобретение должно позволить Магниту нарастить торговую площадь на 1% и выручку примерно на 3%. Стоимость сделки оценивается в 35-40 млрд руб., а мультипликаторы по всей видимости были близки к коэффициентам публичных продовольственных ритейлеров. Наша последняя рекомендация для акций Магнита «Покупать», а целевая цена требует пересмотра.

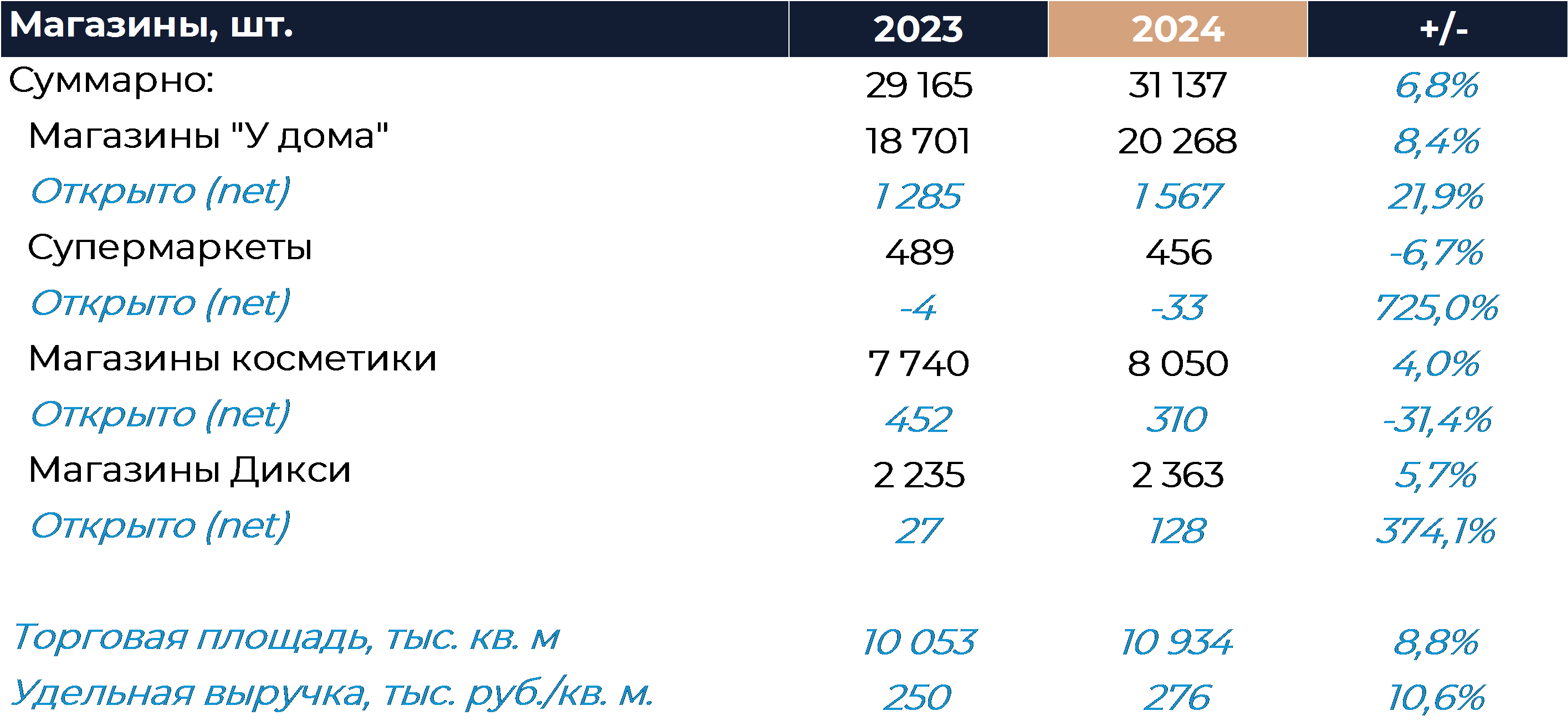

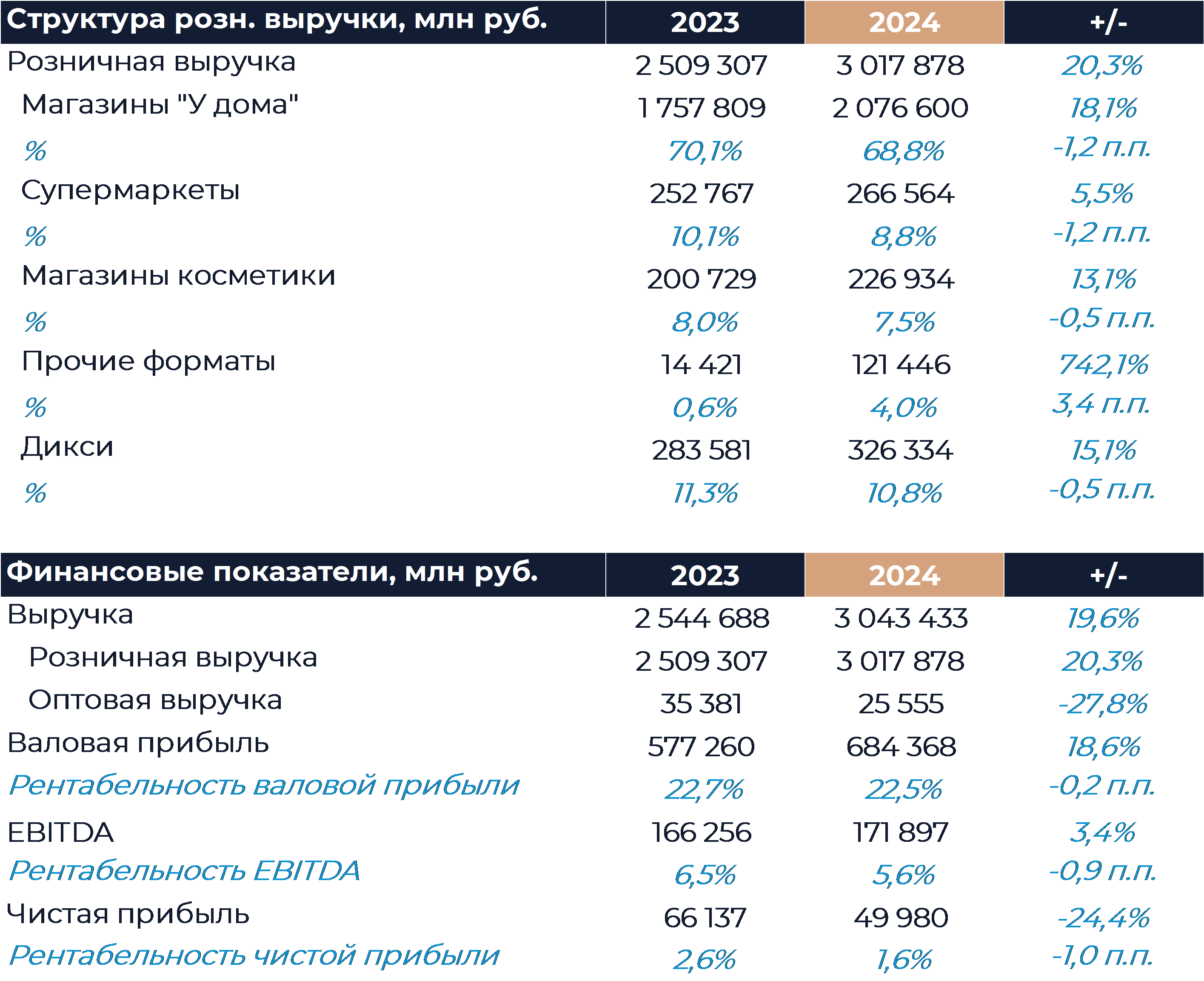

Выручка Магнита по итогам прошлого года увеличилась на 19,6% г/г, что примерно соответствует нашим ожиданиям. Темпы роста увеличились в сравнении с 2023 г. более чем в 2 раза на фоне улучшения динамики сопоставимых продаж и ускорения экспансии. Сопоставимые продажи выросли на 11,2% против 5,5% годом ранее. Позитивную динамику в основном обеспечил рост среднего чека на фоне высокой продовольственной инфляции. Трафик также был в плюсе на уровне 0,8% благодаря маркетинговым и промоактивностям. Темпы роста торговой площади ускорились до 8,8% г/г против 6,1% годом ранее. Компания нарастила темпы экспансии преимущественно за счет формата магазинов «у дома». Всего за год было введено более 2 тыс. магазинов net. Отдельно можно отметить, что оборот онлайн-торговли увеличился более чем в 2 раза и превысил 100 млрд руб. Магнит в основном развивает экспресс-доставку из магазинов, а сам формат был запущен позже, чем у других игроков рынка.

Валовая маржа в 2024 г. снизилась на 0,2 п.п. г/г в результате увеличения интенсивности промо, роста логистических расходов и товарных потерь, что частично было компенсировано положительным влиянием структуры форматов. Рентабельность EBITDA упала на 0,9 п.п. г/г и была несколько меньше, чем мы ожидали. Помимо динамики валовой маржи, негативное воздействие на рентабельность EBITDA оказал опережающий рост операционных расходов. Среди статей сильнее всего выросли расходы на персонал и прочие расходы, где учтены затраты онлайн-торговли. Быстрый рост расходов на персонал является общей рыночной тенденцией в силу ограниченности трудовых ресурсов и высокой конкуренции за них. Чистые финансовые расходы выросли на 78% г/г в силу увеличения объема долга и повышения его средневзвешенной стоимости, а также снижения средств на депозитах. Долговая нагрузка увеличилась до 1,5х ND/EBITDA без учета аренды в силу некоторого повышения объема долга и одновременного уменьшения денежных средств на балансе. Всего у ритейлера было около 160 млрд руб. по итогам года в виде денежных средств и эквивалентов. Чистая прибыль снизилась на 24% г/г в основном из-за более высоких финансовых расходов.

CAPEX по итогам периода увеличился более чем в 2 раза г/г и превысил 160 млрд руб., что было обусловлено обновлением автопарка и ускорением программы развития. Рост капитальных затрат вкупе со слабой динамикой EBITDA и увеличением финансовых расходов привел к значительному сокращению свободного денежного потока. По нашим оценкам, свободный денежный поток Магнита снизился до 34 млрд руб. против 76 млрд руб. в 2023 г. Остается неопределенной ситуация с выплатой дивидендов. Ранее рекомендованные дивиденды не удалось утвердить по причине отсутствия кворума на внеочередном собрании акционеров. Следующее предполагаемое собрание должно пройти летом для обсуждения и утверждения итогов года.

Сегодня Магнит сообщил о приобретении ритейлера Азбука Вкуса. Сделка должна быть закрыта после одобрения ФАС. Всего Магнит получит 171 магазин, а также логистическую инфраструктуру и кулинарные производства. Большинство магазинов представляют из себя супермаркеты и минимаркеты, которые расположены в Москве и московском регионе. Планируется сохранить бренд и персонал Азбуки Вкуса после сделки. За счет покупки Магнит усилит позиции в важном регионе с высокой плотностью продаж, а также получит доступ к премиальному сегменту, в котором ранее никогда не был представлен. Последние годы Азбука Вкуса почти не открывала новые магазины и с поддержкой сможет вновь вернуться к экспансии, развиваясь в городах миллионниках. Всего торговая площадь Магнита на фоне сделки должна увеличиться примерно на 1%, а выручка на 3%. Основной положительный эффект от консолидации будет наблюдаться в этом и следующем году. Сумма сделки сторонами не раскрывается, но, согласно оценкам, она составляет 35-40 млрд руб. В таком случае мультипликаторы близки к коэффициентам российских публичных продовольственных ритейлеров. Текущих денежных средств для покупки компании достаточно и в наращивании долговой нагрузки не будет необходимости.

Копирование аналитических материалов на онлайн-ресурсах разрешено только с указанием активной ссылки на источник сайт ООО «ИК ВЕЛЕС Капитал»