Монетарное смягчение обеспечивает динамику акций банка «Санкт-Петербург» хуже рынка

войдите в личный кабинет

Российский фондовый рынок к середине сессии ускорил повышение и обновил максимум с сентября в рублевом сегменте на фоне сохранения оптимистичных геополитических и монетарных ожиданий. Индекс Мосбиржи к 15:25 мск прибавил 0,78%, до 2770,37 пункта, ранее поднявшись до 2773 пунктов. Индекс РТС увеличился на 0,79%, до 1098,61 пункта.

Рубль к юаню на Мосбирже к середине дня укреплялся на 0,1%, до 11,27 руб, приостановив снижение у краткосрочного сопротивления 11,30 руб. Доллар и евро на Форекс теряли менее 0,5%, находясь на 79,40 руб и 93,33 руб соответственно.

Эмитенты

В наибольшем плюсе к середине сессии пребывали акции Аэрофлота (+3,88%), котировки ВУШ Холдинг (+2,88%), акции АЛРОСы (+2,35%), бумаги ОГК-2 (+2,30%), котировки ПИК (+1,89%), обыкновенные акции Сургутнефтегаза (+1,79%), бумаги Самолета (+1,61%).

Глава АЛРОСы во вторник сообщил о том, что стабильный спрос на украшения и снижение добычи алмазов создают условия для роста цен.

Акции Сургутнефтегаза, очевидно, пользовались спросом в условиях ослабления рубля к доллару.

По бумагам застройщиков продолжались покупки в ожидании снижения ключевой ставки ЦБ РФ на заседании в эту пятницу.

В наибольшем минусе к середине дня находились акции банка «Санкт-Петербург» (-4,02%), котировки Инарктики (-1,69%), бумаги Газпром нефти (-0,62%), акции Полюса (-0,39%).

Банк «Санкт-Петербург» во вторник представил промежуточные финансовые результаты за 2025 год по РСБУ, согласно которым чистая прибыль за 11 месяцев упала на 22,2% г/г, а в ноябре сократилась на 79% г/г. Чистые процентные доходы банка за 11 месяцев выросли на 8,3% г/г, а в ноябре на фоне снижения процентных ставок в РФ упали на 15,1% г/г. С 6 октября 2025 года по 20 мая 2026 года при этом банк «Санкт-Петербург» проводит обратный выкуп обыкновенных акций на общую сумму до 5 млрд руб и выплатил дивиденды за 1-е полугодие текущего года с доходностью 4,8%.

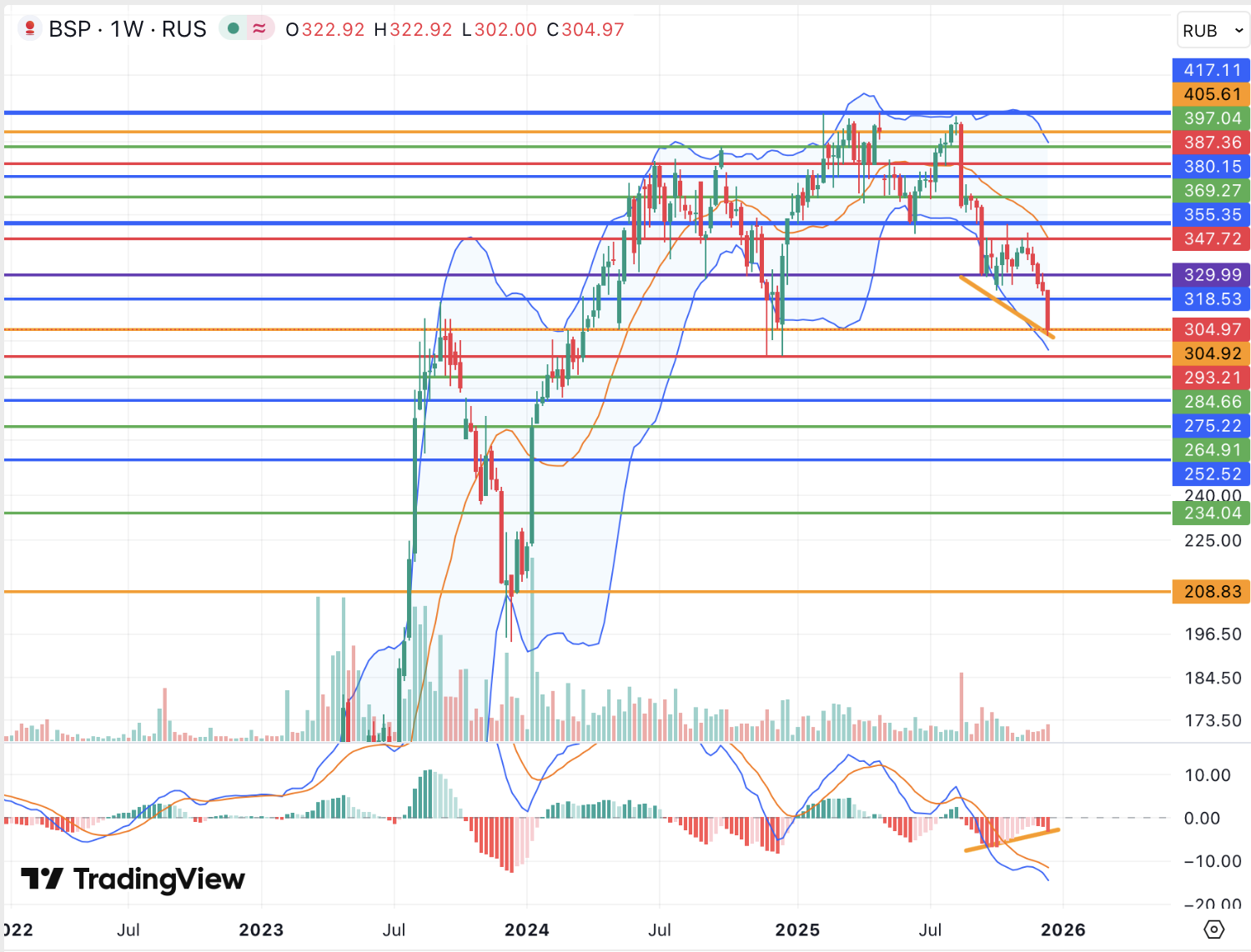

С технической точки зрения, однако, акции банка «Санкт-Петербург» с августа продолжают неуклонное отступление от достигнутого в апреле исторического максимума 416,97 руб, а сегодня опустились до минимума с декабря 2024 года 302 руб, войдя в зону краткосрочной перепроданности. В среднесрочном периоде при этом котировки еще обладают потенциалом снижения с ближайшей важной поддержкой 293,46 руб (минимумы конца 2024 года). Стабилизация ниже 293,46 руб и психологически важной отметки 300 руб в целом открыла бы перед акциями новые горизонты падения, которое с фундаментальной точки зрения могут провоцировать более низкие процентные ставки в РФ и дальнейшее ухудшение финансовых результатов кредитора наряду с дивидендными перспективами, обеспечивая динамику акций хуже рынка в 2026 году. На недельном графике, однако, формируется «бычья» дивергенция цен с гистограммой MACD, которая может предвещать краткосрочный отскок к важным сопротивлениям 347,50 руб (средняя полоса Боллинджера) и 355 руб, выше которых можно будет говорить о перспективе смене тренда на «бычий».

Внешний фон: умеренно негативный

Биржи Европы: умеренно негативный настрой. Индекс Euro Stoxx 50 к середине сессии снизился на 0,3%, поддавшись коррекционным настроениям в США, но в целом перейдя к торговле в узком диапазоне. Опубликованные сегодня предварительные оценки деловой активности в секторах услуг и производства стран еврозоны по большей части оказались хуже прогнозов и показали дальнейшее замедление в производстве за исключением Франции. Рост активности в секторах услуг крупнейших экономик региона при этом также замедлился. Расширение активности, в то же время, наблюдалось в обоих секторах Великобритании, где темпы роста зарплат в октябре превысили прогнозы.

Нефтяной рынок: негативный настрой. Ближайшие фьючерсы на нефть Brent к середине сессии ускорили падение и теряли около 1,5%, опустившись до минимума с мая и стремясь к самому низкому значению текущего года 58,44 долл. Продажи во фьючерсах наблюдались на фоне продолжения мирных переговоров по Украине, а также после публикации накануне блока макроэкономических данных по Китаю за ноябрь, которые оказались хуже прогнозов. Участники опасаются ограниченного мирового спроса на нефть в условиях стабильных её поставок.

Биржи США: умеренно негативный настрой. Фьючерсы на индекс S&P 500 к середине сессии в РФ отвоевали часть позиций и теряли порядка 0,2%. Ключевой отчет по рынку труда США сегодня, как ожидается, покажет замедление темпов роста занятости в несельскохозяйственном секторе страны в ноябре и таким образом оправдает дальнейшее смягчение позиции ФРС.

События дня:

- ключевой отчет по рынку труда США за ноябрь (16.30 мск)

- розничные продажи США в октябре (16.30 мск)

- предварительные оценки деловой активности в секторах услуг и производства США за ноябрь (17.45 мск)

- в Хельсинки пройдет саммит семи стран ЕС по "защите от России"

Рынок внутри дня

Общий настрой: Западные фондовые площадки во вторник оставались в стадии фиксации прибыли у рекордных максимумов, которая затронула прежде всего акции IT-сектора, хотя во фьючерсах на американские индексы наблюдалась тенденция к некоторому улучшению настроений. Индексы Мосбиржи и РТС к середине дня ускорили повышение, очевидно, получая поддержку от продолжения мирных переговоров по Украине, разногласий в ЕС касательно плана использования замороженных активов РФ, а также ожиданий снижения ключевой ставки ЦБ на заседании в эту пятницу.

Копирование аналитических материалов на онлайн-ресурсах разрешено только с указанием активной ссылки на источник сайт ООО «ИК ВЕЛЕС Капитал»

Другие статьи

-

16 декабря 2025Мировые акции перешли в режим ухода от риска

В начале основной торговой сессии российский фондовый рынок может не показать значительных изменений в ожидании важных геополитических и экономических событий этой недели. В частности, помимо хода мирных переговоров по Украине внимание участников в эти дни приковано к вопросу возможной конфискации замороженных российских активов в ЕС, по которому все еще сохраняются разногласия и неопределенность: вероятно, ясность появится не раньше завершения недели и саммита лидеров европейских стран.

-

15 декабря 2025Российский рынок ждет геополитических новостей и итогов заседания ЦБ

В начале основной торговой сессии российский фондовый рынок может не показать значительных изменений и останется в ожидании важных геополитических и макроэкономических событий недели. Так, уже в понедельник возможно утверждение ЕС новых санкций против теневого флота РФ, а в конце недели пройдет саммит ЕС, на котором не исключено согласование плана по использованию замороженных российских активов. Курс ЕС на ужесточение санкций в период мирных переговоров по Украине сохраняется, при этом настроения в РФ определяются главным образом сигналами в отношении перспектив заключения мирного соглашения.