МТС: Финансовые результаты (1К24 МСФО)

Группа МТС сегодня представила свои финансовые результаты, которые мы считаем нейтральными. Публикация результатов задержалась на фоне проведения компанией обратного выкупа акций. Темпы роста выручки опередили прогнозы, а вот OIBDA оказалась ниже оценок рынка. Рост выручки был обеспечен положительной динамикой всех основных бизнесов, включая телеком, финтех, рекламу и ритейл. Рост OIBDA был ограничен расходами на рекламу и маркетинг, стоимостью фондирования банка и затратами на развитие продуктов экосистемы. Компания в отчетном периоде получила высокую чистую прибыль на уровне 40 млрд руб., что во многом было обеспечено эффектом от продажи подразделения в Армении. Наша текущая рекомендация для акций МТС — «Покупать» с целевой ценой 354 руб. за бумагу.

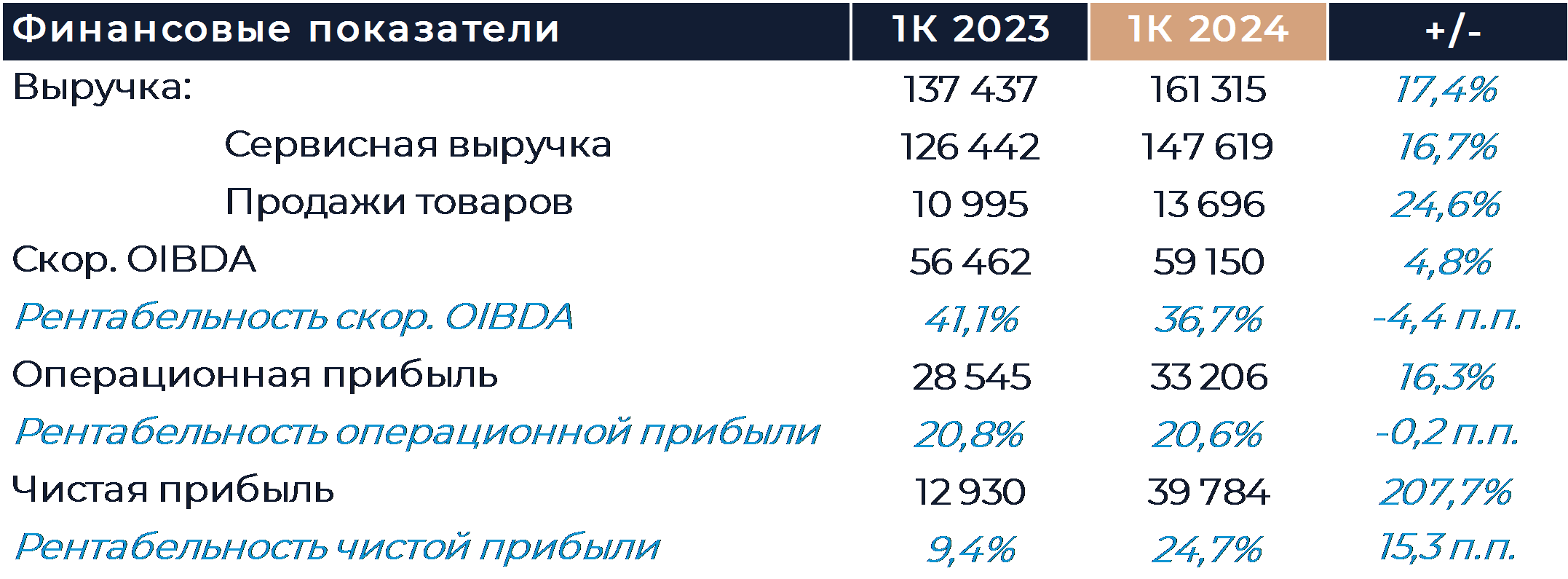

Выручка МТС по итогам периода увеличилась на 17,4% г/г благодаря положительной динамике во всех основных сегментах бизнеса. Темпы роста оказались выше, чем мы предполагали, и продемонстрировали существенное ускорение в сравнении с предыдущим кварталом. Увеличение темпов роста по больше части было обеспечено улучшением динамики сервисной выручки, в частности у сервисов связи и банка. Выручка от сервисов связи компании выросла на 7,9% г/г. В сегменте B2C доходы от связи выросли на 7,2% г/г, что было вызвано повышением тарифов во второй половине прошлого года и увеличением числа экосистемных пользователей. База экосистемных пользователей МТС увеличилась на 5,6% г/г и составила 14,7 млн абонентов. В B2B сегменте рост выручки составил более 16% г/г, что, как мы полагаем, было обеспечено расширением клиентской базы и ростом среднего чека. Рекламный бизнес продолжил демонстрировать сильные результаты и показал рост выручки на уровне 53% г/г. В компании отметили, что рекламный бизнес ускоряет темпы роста выручки за счет расширения портфеля продуктов, наращивания инвентаря и увеличения клиентской базы.

МТС Банк продемонстрировал рост выручки в 57,3% г/г, что уже было видно из ранее опубликованных финансовых результатов по МСФО и РСБУ. Значительный рост комиссионных и процентных доходов произошел на фоне увеличения кредитного портфеля и расширения клиентской базы. Розничный кредитный портфель за период увеличился на 33% г/г и превысил 359 млрд руб. Одновременно компания отмечает рост чистой прибыли банка на 35% г/г и увеличение ROE до 21,1%.

Розничные продажи увеличились на 25,8% г/г, что во многом было обеспечено эффектом низкой базы сравнения. Начиная со 2К этот эффект уже не будет оказывать такого значительного влияния. Количество розничных точек сократилось еще на 148 шт. кв/кв и более чем на 800 магазинов г/г. Сокращение действующих торговых точек происходит в рамках процесса оптимизации розницы.

OIBDA МТС выросла на 4,8% г/г и значительно отстала по темпам роста от выручки. Рентабельность оказалась ниже нашего прогноза и консенсуса. Маржа OIBDA снизилась на 4,4 п.п. г/г и составила 36,7%. В группе отмечают, что на OIBDA оказали сдерживающее влияние расходы на рекламу и маркетинг, стоимость фондирования в финтехе и затраты на развитие продуктов экосистемы. Чистая прибыль увеличилась на 208% г/г и составила почти 40 млрд руб. Во многом такой сильный рост чистой прибыли стал возможен благодаря получению дохода от продажи бизнеса в Армении, а также положительной переоценке ценных бумаг и валют.

Капитальные затраты в 1К составили 29,4 млрд руб., что на 69% выше, чем годом ранее. Компания активно закупала оборудование, а также инвестировала в новые направления. На фоне значительного роста капитальных затрат, а также снижения операционного денежного потока произошло падение свободного денежного потока без учета банка до нуля.

Немного ранее в МТС подвели итоги обратного выкупа акций по цене 95 руб. за бумагу. Выкуп был рассчитан в основном на зарубежных инвесторов. Предъявлено к выкупу было 1,3% капитала при одобренном объеме до 4,2% капитала, что говорит о сдержанном интересе. У компании есть возможность провести повторные выкупы с учетом нереализованного остатка по той же цене. Оператор может рассмотреть различные варианты структурирования для того, чтобы доступ к выкупу получили те, кто не смог поучаствовать в завершенном.

Копирование аналитических материалов на онлайн-ресурсах разрешено только с указанием активной ссылки на источник сайт ООО «ИК ВЕЛЕС Капитал»

Другие статьи

-

11 июля 2024Расписки Эталона подскочили на впечатляющих полугодовых результатах

Расписки Эталона в четверг отступили от достигнутого накануне минимума с мая 2023 года после публикации данных о скачке продаж за 1-е полугодие текущего года в 2,1 раза, по сравнению с уровнем годовой давности, до 384,6 тыс кв. м, при увеличении стоимости заключенных договоров в 2,3 раза, до рекордных 78,6 млрд руб. В Эталоне в качестве важных драйверов роста продаж отмечают расширение географии бизнеса и развитие собственных программ платных рассрочек до ввода объектов в эксплуатацию при исторически низкой доле ипотечных сделок (во 2-м квартале текущего года доля ипотеки составила 45%).

-

10 июля 2024Индекс Мосбиржи будет пытаться устоять выше 3000 пунктов

В начале торгового дня российский фондовый рынок, вероятно, останется под основным нисходящим давлением ввиду более низких цен на нефть и отсутствия веских поводов для повышения, но по ходу дня может попытаться стабилизироваться после сильного падения накануне. Акции НМТП откроются с дивидендным гэпом примерно в 8%. Сегодня же с дивидендами за 2023 год последний день торгуются акции Сбербанка и ФосАгро.