МТС: Финансовые результаты (1К25 МСФО)

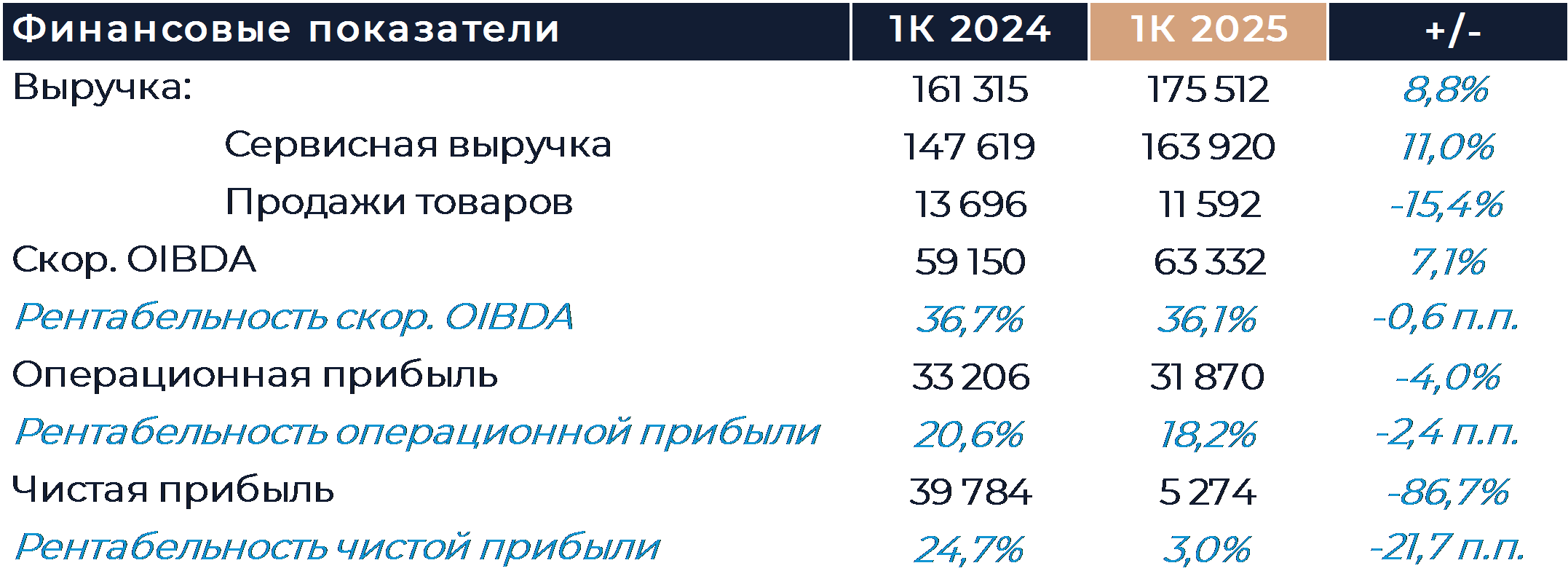

Группа МТС вчера представила свои финансовые результаты за 1К 2025 г., которые мы считаем нейтральными. Выручка оказалась немного ниже консенсуса, а OIBDA, напротив, слегка превзошла прогнозы. Негативное воздействие на темпы роста выручки по итогам периода оказали слабые розничные продажи, а также замедление в сервисах связи и банковском бизнесе. Динамика OIBDA была лучшей за последние кварталы благодаря мерам экономии, которые реализовала компания. По словам менеджмента, основная часть принятых мер начнет действовать только со следующего квартала, и положительный эффект должен усилиться. Компания подтвердила, что планирует сократить CAPEX в этом году на 10-15% г/г и продолжит держать долг под контролем. За день до релиза отчетности были анонсированы дивиденды за 2024 г. в размере 35 руб. на акцию, что дает доходность 16,4% к текущей цене. Размер выплат не стал сюрпризом, так как полностью соответствует минимуму по дивидендной политике и прежним заявлениям руководства МТС. Наша текущая рекомендация для акций МТС — «Покупать» с целевой ценой 354 руб. за бумагу.

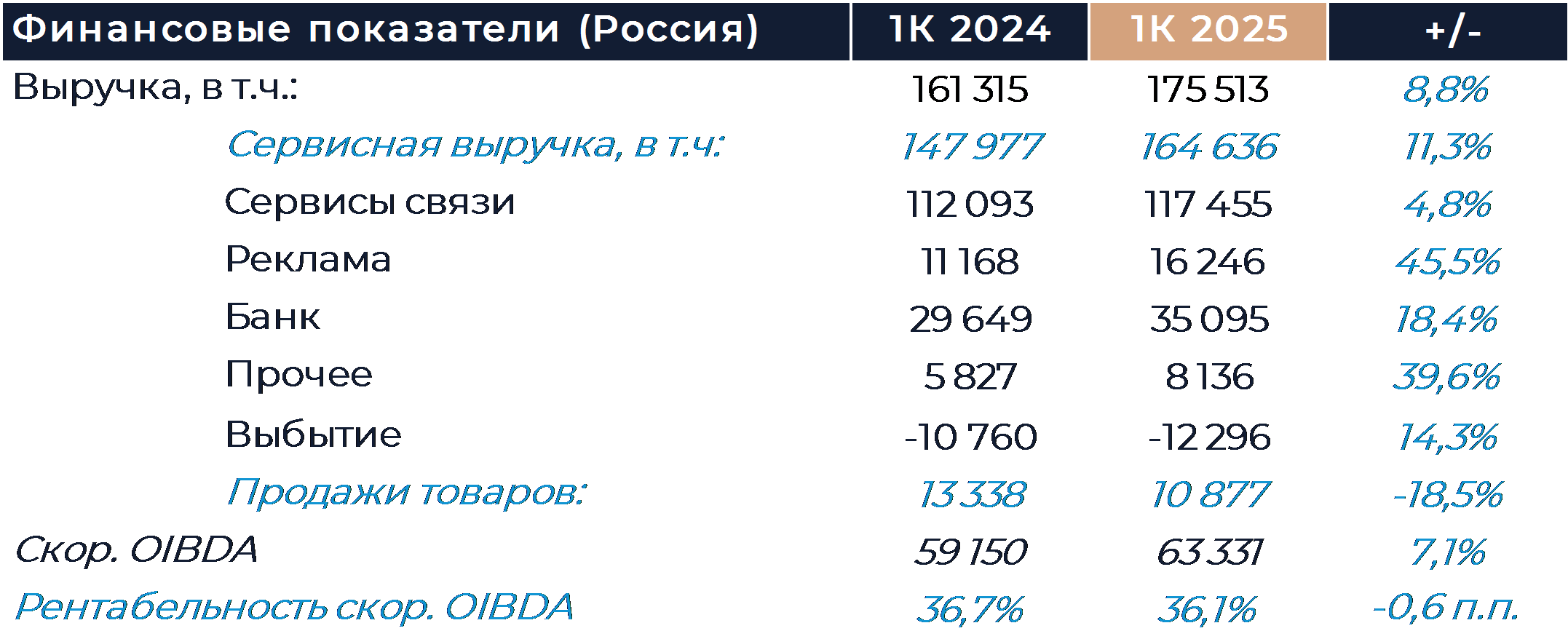

Выручка МТС по итогам периода увеличилась на 8,8% г/г, что слегка меньше консенсуса, но на уровне с нашим прогнозом. Доход от сервисов связи увеличился на 4,8% г/г, что демонстрирует замедление темпов роста по сравнению с прошлыми периодами. На протяжении января-марта компания в основном наблюдала за ситуацией на рынке и только в конце квартала подняла тарифы. Ожидается, что основной эффект от этого повышения будет отражен уже в следующем отчетном периоде. Менеджмент сообщил, что повышение цен было меньше инфляции. Абонентская база увеличилась как кв/кв, так и г/г, достигнув 82,7 млн. Число экосистемных клиентов выросло на 15% г/г и составило 16,9 млн. В 1К продолжился рост базы пользователей МТС Premium и конвергентных тарифов. Рекламный сегмент отчитался о росте выручки на 45,5% г/г, что меньше результата прошлых кварталов, но заметно лучше динамики рекламного рынка. Как рекламные, так и маркетинговые технологии в рамках сегмента показали рост доходов, но доля цифровой рекламы продолжила постепенно расти за счет более высоких темпов. Важными драйверами роста была работа МТС с Telegram и блогерским сообществом.

МТС Банк в 1К продемонстрировал дальнейшее замедление темпов роста выручки до 18,4% г/г. Розничный кредитный портфель снизился второй квартал подряд на фоне общего охлаждения рынка в условиях высоких ставок.

Продажи розничной сети упали более чем на 18% г/г, на что в значительной степени повлияло сокращение покупок устройств в кредит. Количество розничных точек снизилось почти на 200 шт. кв/кв и почти на 300 шт. г/г в рамках продолжающейся оптимизации. Руководство МТС отмечало, что розница всегда отличалась высокой волатильностью. В будущие кварталы результаты могут быть более ровными, без столь значительных движений.

OIBDA группы выросла на 7,1% г/г, что стало самым высоким ростом за последнее время. В компании сообщили, что принятые меры экономии позволили улучшить динамику показателя. Основное влияние мер компании мы увидели в затратах SG&A, доля которых в процентах от выручки упала на 2,6 п.п. г/г. Руководство МТС сообщило, что в 1К по большей части отразилось сокращение затрат административной части. Ожидается, что во 2К положительный эффект будет более выраженным, так как уже начнет действовать сокращение инвестиций в объявленные ранее проекты.

Чистая прибыль упала на 86,7% г/г, что в основном связано с высокими процентными расходами.

Компания намерена сократить CAPEX по итогам года на 10-15% г/г. 1К с этой точки зрения не показателен, так как произошла крупная закупка оборудования. Чистый долг компании уменьшился в абсолютных значениях и также до 1,8х снизился показатель долговой нагрузки ND/OIBDA. Оптимизация капитальных затрат в совокупности с контролем долга и ростом финансовых показателей должны оказать поддержку свободному денежному потоку группы в этом году.

За день до релиза отчетности были анонсированы дивиденды за 2024 г. в размере 35 руб. на акцию, что дает доходность 16,4% к текущей цене. Размер выплат не стал сюрпризом, так как полностью соответствует минимуму по дивидендной политике и прежним заявлениям руководства МТС. В ходе звонка менеджмент сообщил, что планирует придерживаться анонсированной дивидендной политики на протяжении всего срока ее действия. В компании также заявили, что изучат ситуацию с ранее распределенными дивидендами, которые в силу существующих ограничений инвесторы не смогли получить. Есть вероятность, что средства, согласно законодательству, будут возвращены назад компании и пополнят базу будущих выплат. CFO оператора добавил, что речь идет о существенной сумме, но конкретной цифры пока не раскрыл.

МТС продолжает подготовку рекламного бизнеса и сервиса кикшеринга к IPO. Технически обе компании будут готовы к размещению уже осенью текущего года, и могут выйти на биржу весной 2026 г. Точные сроки будут зависеть от конъюнктуры рынка и начала цикла снижения ставок. Успешные размещения могут положительно повлиять на оценку МТС.

Копирование аналитических материалов на онлайн-ресурсах разрешено только с указанием активной ссылки на источник сайт ООО «ИК ВЕЛЕС Капитал»

Другие статьи

-

22 мая 2025Ограниченные дивиденды обеспечивают высокую зависимость Т-Технологий от рыночных настроений

Т-Технологии в четверг опубликовала финансовые результаты за 1-й квартал 2025 года по МСФО, согласно которым чистая прибыль подскочила на 50% г/г, до 33,5 млрд руб. В компании по-прежнему прогнозируют рост чистой прибыли в 2025 году не менее чем на 40%, а также не исключают проведения обратного выкупа акций при необходимости. Совет директоров Т-Технологий при этом рекомендовал дивиденды за 1-й квартал текущего года в размере 33 руб на акцию (текущая доходность 1%) в дополнение к уже осуществленным выплатам по итогам 2024 года в размере 32 руб.

-

21 мая 2025Инвесторы сконцентрируются на корпоративных новостях

В начале основной торговой сессии российский фондовый рынок выглядит готовым к развитию сдержанного коррекционного роста после вчерашней слабости, а по ходу дня будет оценивать в том числе корпоративные новости. До открытия торгов о росте чистой прибыли по РСБУ за 4 месяца 2025 года на 9,7% г/г сообщил банк «Санкт-Петербург», который уже начал закрытие дивидендного гэпа за 2024 год. Мосбиржа, в то же время, отчиталась о падении чистой прибыли в 1-м квартале текущего года по МСФО до 13 млрд руб против 19,35 млрд руб годом ранее.