МТС: Финансовые результаты (2К24 МСФО)

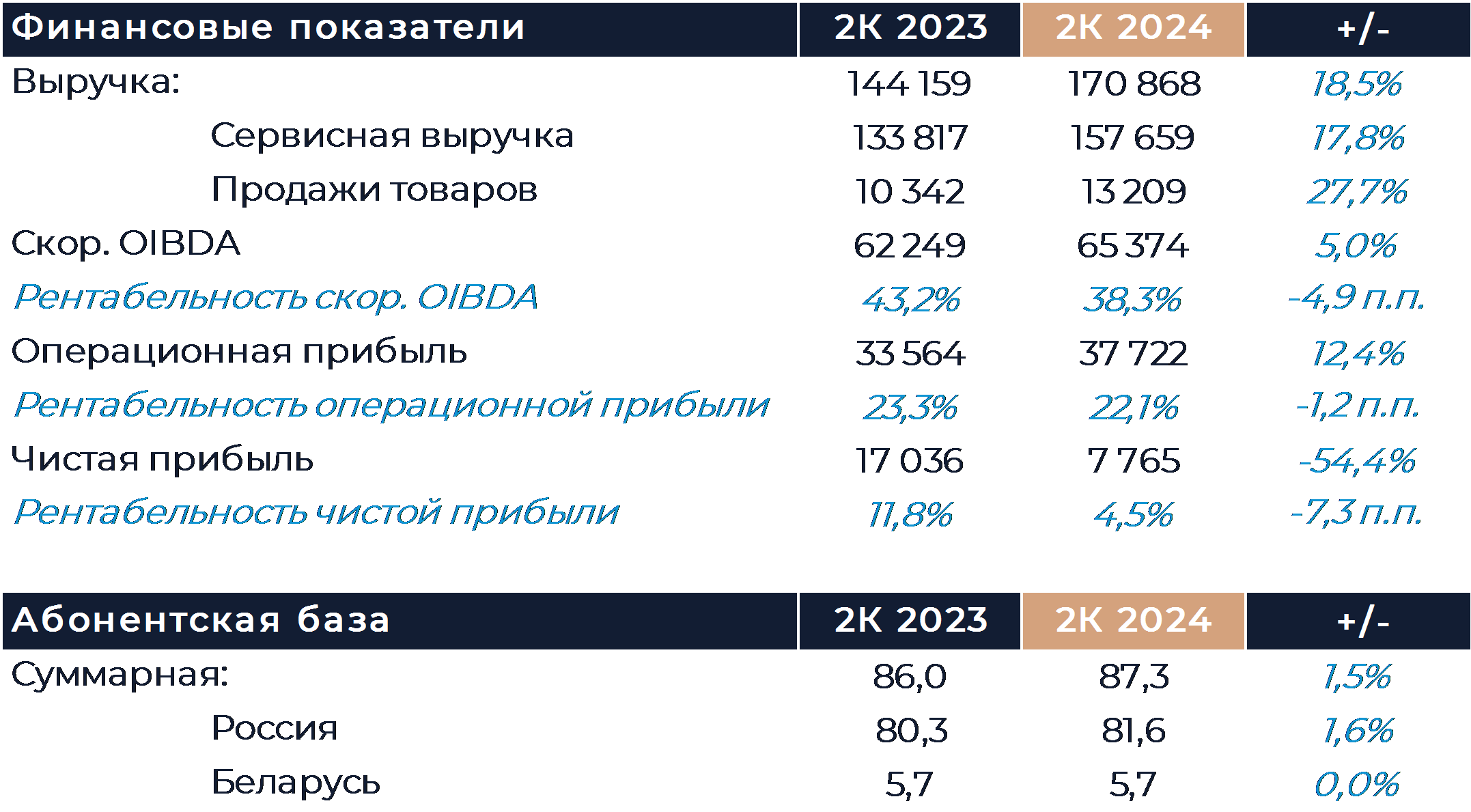

Группа МТС сегодня представила свои финансовые результаты за 2К 2024 г., которые несколько опередили прогнозы рынка и наши оценки на уровне выручки и OIBDA. Выручка оператора увеличилась на 18,5% г/г при значительном росте доходов сервисного направления и продаж розничной сети. Существенный вклад в рост выручки ожидаемо внесли рекламный бизнес и финтех. Динамика OIBDA была положительной, но рентабельность снизилась почти на 5 п.п. г/г. Это связано с опережающим ростом расходов на рекламу и маркетинг, а также увеличением стоимости фондирования финтеха и затрат на разработку продуктов экосистемы. Наша текущая рекомендация для акций МТС — «Покупать» с целевой ценой 354 руб. за бумагу.

Выручка МТС по итогам периода увеличилась на 18,5% г/г и почти на 1,5% опередила консенсус. Сильную динамику продемонстрировали как доходы сервисного направления, так и продажи розничной сети. Выручка от сервисов связи увеличилась на 6% г/г против 7,9% г/г в предыдущем квартале. Повышение тарифов в начале прошлого года перестало оказывать положительное влияние на результаты, но темпы роста в сегменте B2C были поддержаны новым повышением тарифов в апреле этого года. Существенно снизились темпы роста в сегменте B2B, а в B2O динамика была слегка отрицательной, что привело к общему замедлению темпов роста выручки от сервисов связи. Число экосистемных пользователей выросло на 7% г/г, а выручка от этих абонентов увеличилась на 14,2% г/г. Сильные результаты демонстрирует МТС Премиум с ростом базы пользователей на 75% г/г и выручки на 32% г/г. Выручка рекламного сегмента увеличилась на 70% г/г против 53% г/г в январе-марте. Ускорение темпов роста направления, как мы отмечали в нашем прогнозе, связано с повышением тарифов для пользователей платформы. В группе отмечают, что количество клиентов рекламной платформы МТС выросло в 2,2 раза г/г, а число уникальных контрактов в 3 раза г/г. В целом рекламный бизнес добавил около 4 п.п. к темпам роста выручки группы по итогам квартала.

Выручка МТС Банка увеличилась на 52,5% г/г, что немного меньше, чем в предыдущем квартале. Среди всех направлений компании МТС Банк внес наибольший вклад в рост выручки группы (почти 8 п.п.). Портфель розничных кредитов банка по итогам периода увеличился на 32% г/г. Рост ставок в экономике оказал временное положительное влияние на общие результаты финансового бизнеса МТС. По итогам первой половины года чистая прибыль банка увеличилась на 32,3% г/г, а ROE достиг 19,3% против 18,9% за тот же период прошлого года.

Выручка розничной сети увеличилась на 29,4% г/г даже несмотря на заметно более высокую базу сравнения. Число торговых точек снизилось еще на 106 ед. кв/кв в рамках проводимой компанией оптимизации. За год было закрыто 552 точки, то есть размер розничной сети сократился на 11,6% г/г. С конца 2022 г. МТС закрыли почти 1,2 тыс. салонов, которые составляли более 22% от общего числа. Начиная с 3К база сравнения вновь значительно вырастет, и мы ожидаем, что темпы роста продаж розницы могут существенно снизиться.

OIBDA МТС выросла на 5% г/г, что немного выше ожиданий рынка. Рентабельность OIBDA снизилась на 4,9 п.п. г/г в связи с опережающим ростом расходов на рекламу и маркетинг, а также увеличением стоимости фондирования финтеха и затрат на разработку продуктов экосистемы. Чистая прибыль снизилась на 54% г/г из-за увеличения финансовых расходов, а также негативного эффекта от переоценки финансовых инструментов. Свободный денежный поток без учета банка по итогам первой половины года составил 17,3 млрд руб., что примерно в 2 раза меньше результата за 6 мес. 2023 г. Падение свободного денежного потока связано прежде всего со значительным ростом капитальных затрат. CAPEX за 1П 2024 г. составил 60,6 млрд руб. против 37,4 млрд руб. в 1П 2023 г.

Копирование аналитических материалов на онлайн-ресурсах разрешено только с указанием активной ссылки на источник сайт ООО «ИК ВЕЛЕС Капитал»

Другие статьи

-

22 августа 2024Ренессанс Страхование: Финансовые результаты (1П24 МСФО)

Группа Ренессанс Страхование представила свои результаты за 1-е полугодие по МСФО. Страховой бизнес вырос выше наших ожиданий, премии брутто увеличились на 38,8% г/г, до 73,4 млрд руб.

-

21 августа 2024Ренессанс Страхование: Прогноз результатов (1П24 МСФО)

22 августа Ренессанс Страхование выпустит финансовую отчетность по МСФО за 2-е полугодие 2024 г. По нашей оценке, брутто-премия группы по итогам 6 месяцев выросла на 33,3% г/г, до 70,5 млрд руб.