МТС: Финансовые результаты (3К25 МСФО)

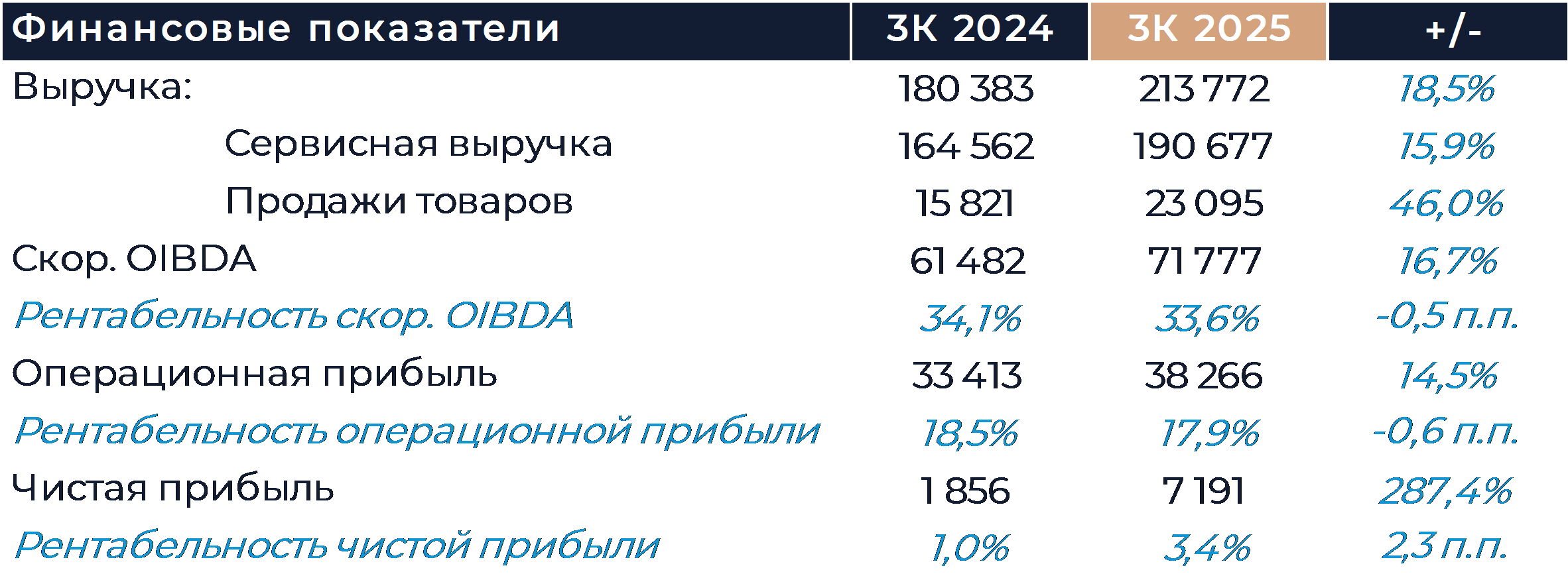

Группа МТС сегодня представила свои финансовые результаты за 3К 2025 г., которые мы оцениваем как умеренно позитивные. Компании удалось опередить наши расчеты и консенсус по выручке и чистой прибыли. OIBDA была выше, чем мы ожидали, но слегка отстала от прогноза рынка. Рост выручки ускорился по сравнению с прошлыми кварталами на фоне сильных результатов сервисов связи и резкого улучшения продаж розничной сети. Мы полагаем, что такая динамика розничных продаж является исключением и в 4К они вновь снизятся г/г. Рост OIBDA также ускорился, чему поспособствовала динамика выручки и проведенная ранее оптимизация затрат. Чистые финансовые расходы уменьшились кв/кв, что в том числе способствовало получению более высокой чистой прибыли. Менеджмент отметил снижение размера чистого долга и показателя долговой нагрузки. CAPEX по итогам 9М остался близок к значением прошлого года. Руководство МТС при этом по-прежнему ожидает, что итоговое значение CAPEX будет минимум на 10% ниже г/г. Наша текущая рекомендация для акций МТС – «Покупать» с целевой ценой 289 руб. за бумагу.

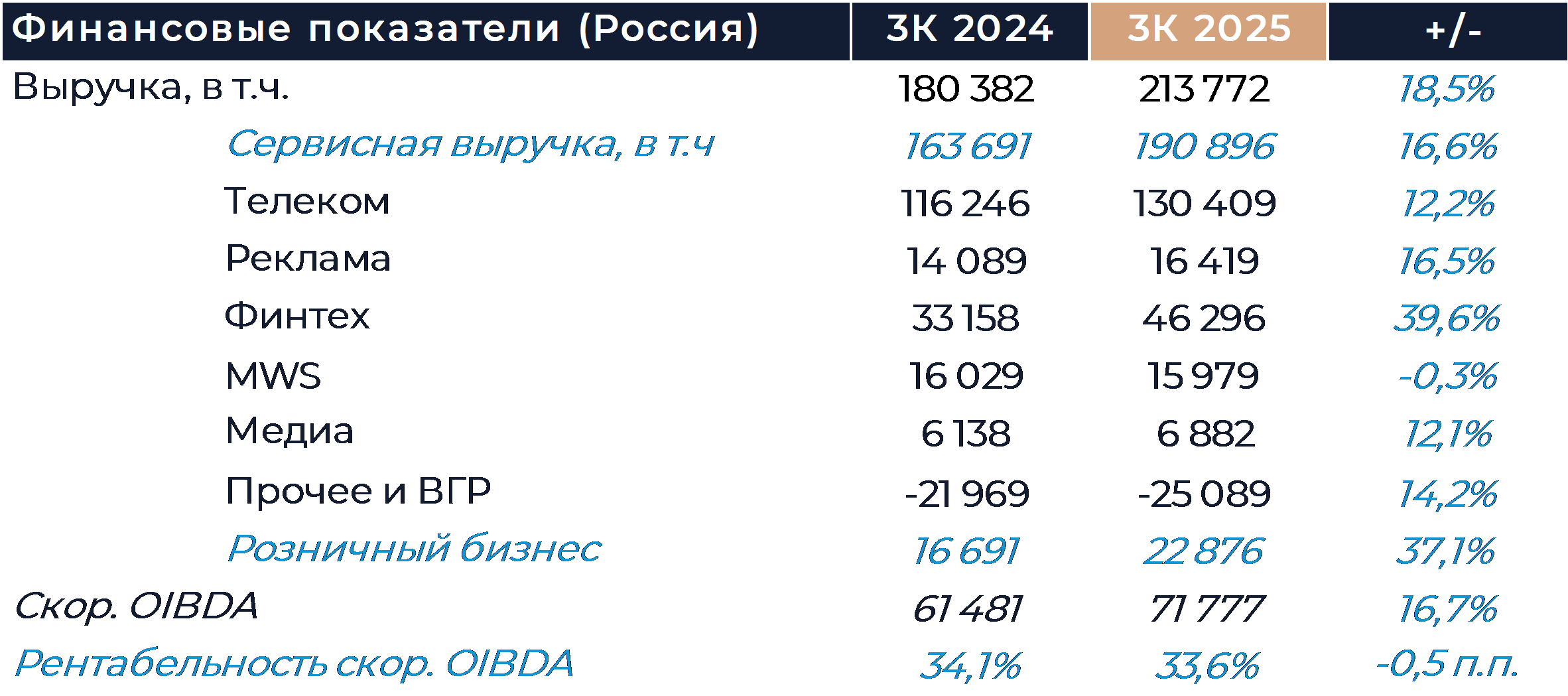

Выручка МТС по итогам периода увеличилась на 18,5% г/г и опередила наш прогноз. Выручка телеком-сегмента продемонстрировала сильную динамику с ростом более 12% г/г. Переток голосового трафика из мессенджеров на фоне ограничений положительно повлиял на результаты в направлениях услуг для B2C и B2O. Также продолжало позитивно влиять на выручку повышение тарифов на связь, которое произошло в первой половине года. Впервые за последние годы компания отметила снижение трафика данных на смартфонах г/г и кв/кв. Вероятно, это произошло на фоне ограничений работы мобильного интернета в ряде регионов и часть трафика перешла в фиксированные сети. Сегодня стало известно, что МТС удалось заключить мировое соглашение с ФАС по поводу повышения тарифов в 2024 г. Компания инвестирует 2,4 млрд руб. в создание инфраструктуры мобильной связи на территории малых населенных пунктов, а также заплатит в бюджет 664 млн руб. Для части абонентов может быть предоставлена компенсация в виде дополнительных услуг. В целом мы считаем, что такое соглашение не нанесет вреда финансовому положению группы.

Выручка рекламного сегмента увеличилась на 16,5% г/г. Темпы роста замедлились относительно 2К из-за слабого спроса рекламодателей на фоне охлаждения экономики. Цифровая реклама продолжала расти быстрее, чем SMS-рассылки и ее доля в доходах направления выросла до 40%.

МТС Банк показал ускорение роста доходов относительно предыдущих кварталов, чему, в частности, поспособствовали выплаты по финансовым вложениям в ценные бумаги. Кредитный портфель при этом, ожидаемо, продолжал снижаться г/г и кв/кв. Выручка MWS осталась близка к уровням сопоставимого периода прошлого года из-за слабой динамики внутренней выручки. Внешняя выручка подразделения увеличилась на 64% г/г, чему способствовали сильные результаты облачных сервисов.

Продажи розничной сети увеличились на 37% г/г против снижения более 20% г/г в 1П. Мы полагаем, что такое резкое изменение динамики связано с крупными оптовыми продажами в течение квартала. Скорее всего, в 4К динамика продаж вновь станет отрицательной после ухода разовых факторов. На продажи продолжает оказывать давление высокая ключевая ставка и слабый спрос. Количество салонов сети снизилось на фоне оптимизации.

OIBDA группы оказалась немного ниже консенсуса, но опередила наш прогноз. Показатель увеличился на 16,7% г/г благодаря сильной динамике выручки и оптимизации затрат. Рентабельность снизилась на 0,5 п.п. г/г, что мы связываем с увеличением доли менее маржинальных бизнесов в выручке.

Чистые финансовые расходы снизились в сравнении с прошлым кварталом, но все еще оставались на высоких уровнях, значительно превышающих значения 3К 2024 г. Менеджмент МТС в ходе звонка не был готов говорить о дальнейшем снижении финансовых расходов в октябре–декабре. При этом более половины долга компании с переменной ставкой и финансовые расходы должны быстро реагировать на изменение политики ЦБ. Долговая нагрузка МТС снизилась по итогам периода до 1,6х ND/OIBDA против 1,9х год назад и 1,7х в прошлом квартале. Размер чистого долга также немного снизился за счет увеличения объема денежных средств на балансе.

CAPEX по итогам 9М 2025 г. остался на уровне прошлого года. Менеджмент компании при этом подтвердил стремление сократить CAPEX в этом году минимум на 10% г/г. Основное снижение затрат произойдет в 4К. В следующем году, по словам руководства МТС, капитальные затраты будут не ниже, чем в текущем году, но подробнее можно будет говорить позже. В частности, до конца года может быть объявлено о выделении операторам частот под 5G и это нужно будет учесть в прогнозе.

В ходе звонка было подтверждено стремление компании следовать принципам текущей дивидендной политики и выплатить в следующем году дивиденды не менее 35 руб. на акцию. Такая выплата сейчас обеспечила бы доходность более 17%, что является очень привлекательным уровнем в сравнении со средним рыночным показателем.

Копирование аналитических материалов на онлайн-ресурсах разрешено только с указанием активной ссылки на источник сайт ООО «ИК ВЕЛЕС Капитал»