МТС: Финансовые результаты (4К24 МСФО)

Группа МТС сегодня представила свои финансовые результаты за 4К 2024 г. Итоги периода оказались близки к нашему прогнозу и консенсусу рынка, но рост OIBDA был несколько выше ожидаемого. В ходе звонка с инвесторами и аналитиками менеджмент компании подтвердил, что планирует оптимизировать инвестиции в текущем году. Капитальные затраты могут снизиться на 10-15% г/г, что благоприятно отразится на динамике денежного потока. Компания планирует удерживать стабильный уровень долговой нагрузки и будет соблюдать основные принципы своей дивидендной политики. В МТС рассчитывают на дальнейший устойчивый рост выручки и OIBDA в 2025 г., хотя не приводят конкретных значений. По словам CEO компании, к IPO уже готовы активы в сфере кикшеринга и рекламы, но процесс может быть запущен только после начала цикла снижения ставок и роста оценок аналогов. Наша текущая рекомендация для акций МТС — «Покупать» с целевой ценой 354 руб. за бумагу.

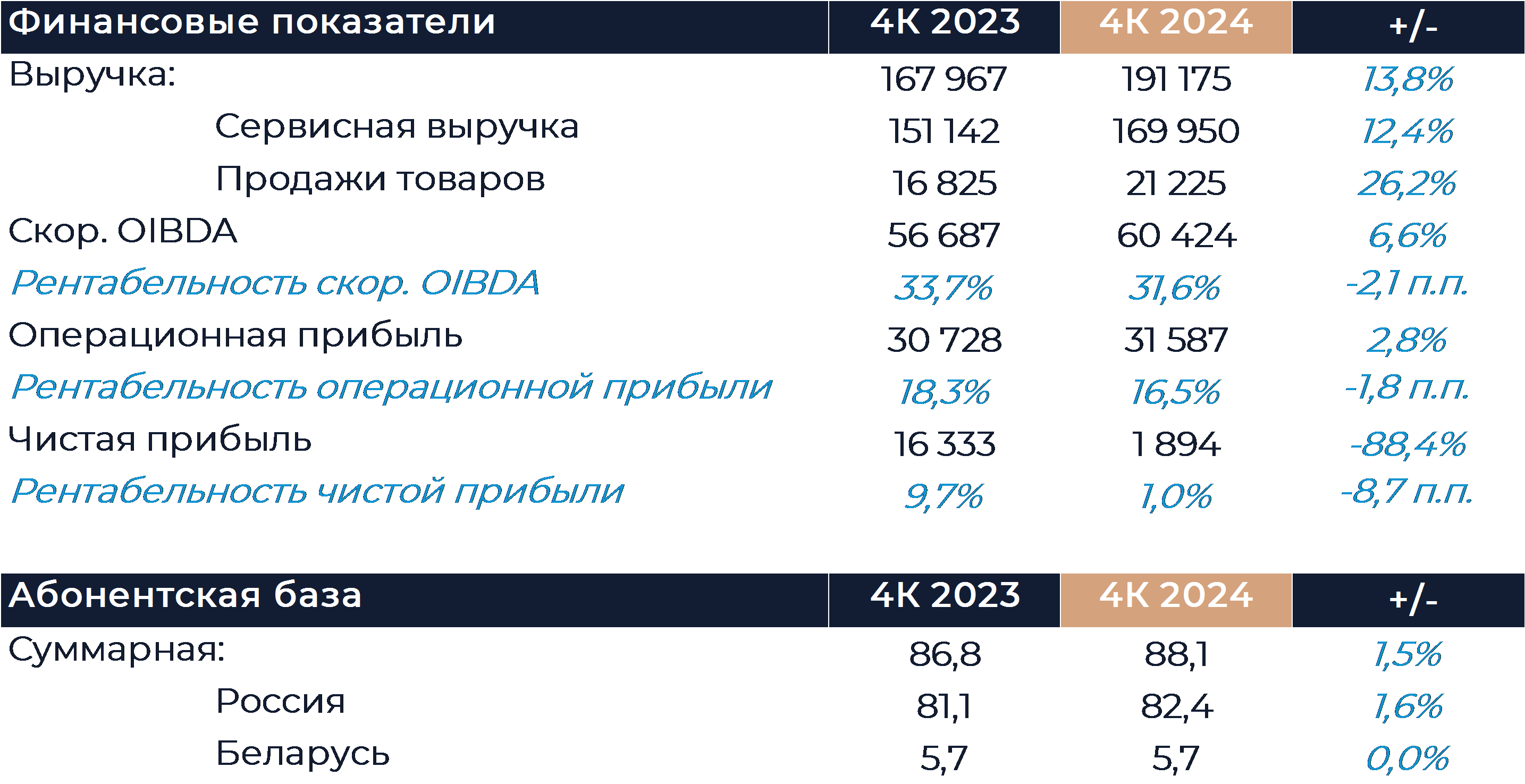

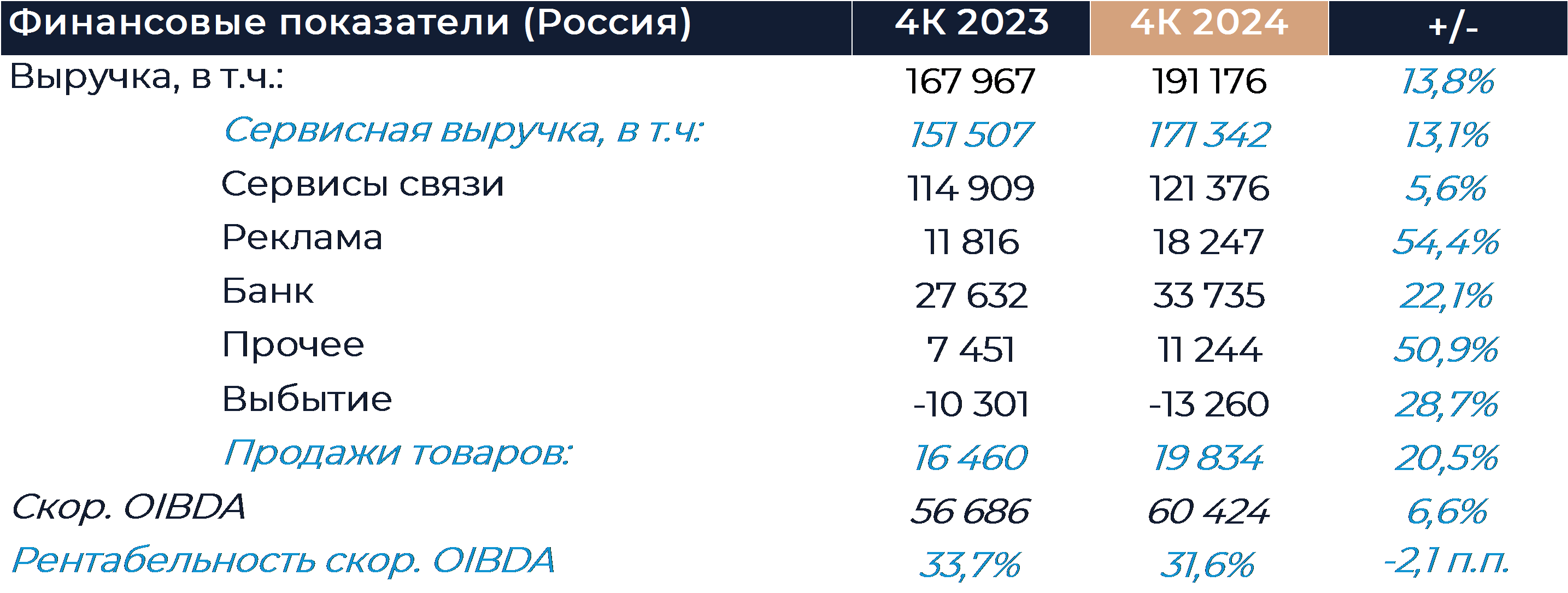

Выручка МТС по итогам периода увеличилась на 13,8% г/г, что близко к нашему прогнозу и ожиданиям рынка. Доходы от сервисов связи в России увеличились на 5,6% г/г против 6,8% г/г в предыдущем квартале. Замедление в основном связано с динамикой выручки B2C, где компания не проводила дополнительного повышения тарифов во второй половине года. В сегменте B2B темпы роста остались близки к 10% г/г и поддержали общий рост доходов сегмента. В компании отмечают, что количество абонентов по итогам периода выросло на 1,3 млн г/г. Число экосистемных клиентов увеличилось на 16% г/г и составило 17,5 млн, а количество тех, кто использует не менее 4 сервисов МТС возросло на 19% г/г. Прочие операционные метрики экосистемы, включая аудиторию отдельных нетелеком сервисов, также демонстрировали устойчивый рост.

Рекламная выручка увеличилась на 54% г/г, что близко к результатам предыдущего квартала. Наиболее активно росла выручка от рекламы в цифровых каналах и таргетированных рассылок. Доля этого направления в общей выручки сегмента увеличилась более чем на 10 п.п. г/г и все больше догоняет выручку от традиционных смс рассылок. Рост доходов сегмента происходил на фоне увеличения числа клиентов и уникальных контрактов рекламной сети в 2 раза г/г.

Выручка финтеха увеличилась на 22,1% г/г против 40,3% г/г в 3К. Доходы банка оказались под давлением на фоне ужесточения денежно-кредитной политики и охлаждения кредитования. Розничный кредитный портфель вырос на 14% г/г, но снизился кв/кв.

Продажи розничной сети выросли более чем на 20% г/г и опередили наш прогноз. Число салонов по итогам периода немного выросло кв/кв, но снизилось на 6% г/г. За прошедший год МТС закрыли более 250 своих торговых точек. Рост продаж в основном был обеспечен сильными показателями в сегменте B2B, где доходы увеличились более чем в 2 раза г/г.

OIBDA группы в 4К увеличилась на 6,6% г/г, что несколько выше нашей оценки и консенсуса. Темпы роста OIBDA оказались самыми высокими за прошлый год. Рентабельность тем не менее снизилась на 2,1 п.п. г/г, что стало следствием увеличения расходов на рекламу, повышения стоимости фондирования в финтехе и роста затрат на развитие продуктов. Можно отметить, что также динамика рентабельности OIBDA связана со значительными изменениями в структуре доходов группы. Менеджмент МТС сообщил, что в будущем компания сможет подробнее рассказывать о динамике каждого конкретного направления.

Чистая прибыль упала почти на 90% г/г в силу увеличения финансовых расходов на 69% г/г. Чистый долг без учета аренды продолжил расти в течение года, хотя долговая нагрузка оставалась на стабильном уровне 1,9х ND/OIBDA. В компании ожидают, что долговая нагрузка будет примерно на том же уровне в дальнейшем. Более половины текущего кредитного портфеля МТС представлено обязательствами с плавающей ставкой, что создает дополнительное давление. Средневзвешенная ставка по долгу приближается к 20% и пока может продолжать расти, так как старые обязательства заменяются новыми.

Свободный денежный поток по итогам прошлого года остался примерно на уровне 2023 г. В компании ожидают, что программа оптимизации позволит уменьшить CAPEX 2025 г. на 10-15% г/г и это благоприятно отразится на денежном потоке. Инвестиционные проекты постепенно пересматриваются и могут откладываться или отменяться, если не удовлетворяют требованиям возврата вложенных средств и не являются необходимыми. Менеджмент в ходе звонка вновь подтвердил, что группа будет придерживаться совей текущей дивидендной политики, которая предполагает выплату минимум 35 руб. на акцию в год.

Копирование аналитических материалов на онлайн-ресурсах разрешено только с указанием активной ссылки на источник сайт ООО «ИК ВЕЛЕС Капитал»