МТС: Финансовые результаты (4К25 МСФО)

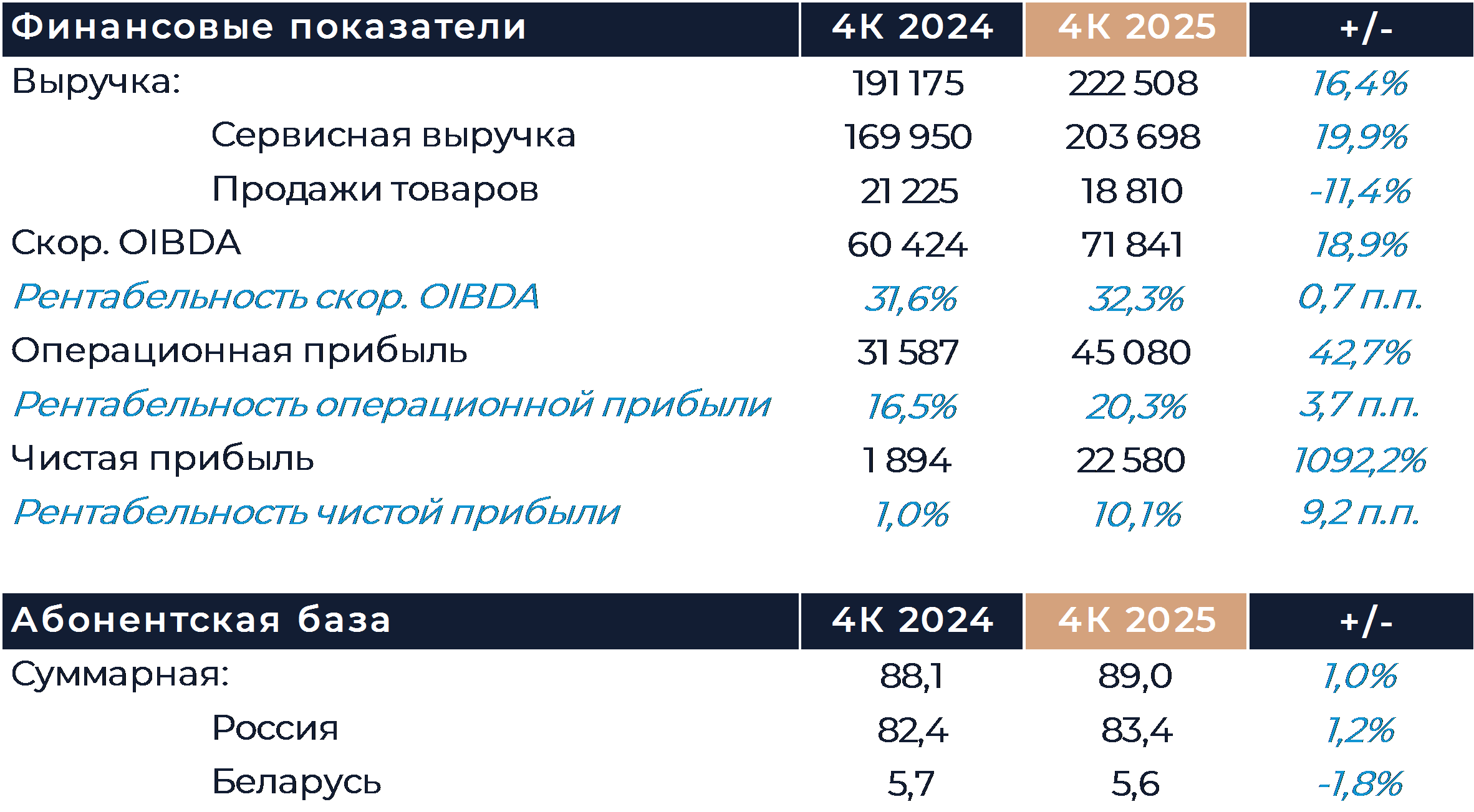

Группа МТС сегодня представила финансовые результаты за 4К 2025 г., которые опередили наши оценки и консенсус. Выручка по итогам периода увеличилась на 16,4% г/г благодаря сильной динамике сервисных доходов. Основной вклад в рост показателя внесли сервисы связи и финтех. Впервые за долгое время компания показала рост рентабельности OIBDA г/г, что мы связываем с успешной оптимизацией операционных расходов. Рост OIBDA в 4К приблизился к 20% г/г. Чистая прибыль увеличилась более чем в 10 раз г/г, что в основном связано с разовыми эффектами, включая высокие доходы от изменения валютных курсов. Финансовые расходы продолжали постепенно сокращаться от квартала к кварталу, а коэффициент долговой нагрузки без учета аренды остался на уровне 1,6х. CAPEX в 2025 г. сократился на 9% г/г, что немного меньше, чем мы ожидали, а свободный денежный поток компании предсказуемо остался под давлением. Менеджмент МТС ожидает, что рост выручки будет двузначным в текущем году, а уровень рентабельности в компании постараются сохранить на уровне прошлого года. Капитальные затраты должны вырасти в абсолютном выражении, но давление на денежный поток со стороны процентных расходов будет постепенно снижаться. Мы по-прежнему ожидаем, что совет директоров МТС рекомендует дивиденды за 2025 г. в размере 35 руб. на акцию, что обеспечит привлекательную доходность порядка 15%. Наша текущая рекомендация для акций МТС — «Покупать» с целевой ценой 289 руб. за бумагу.

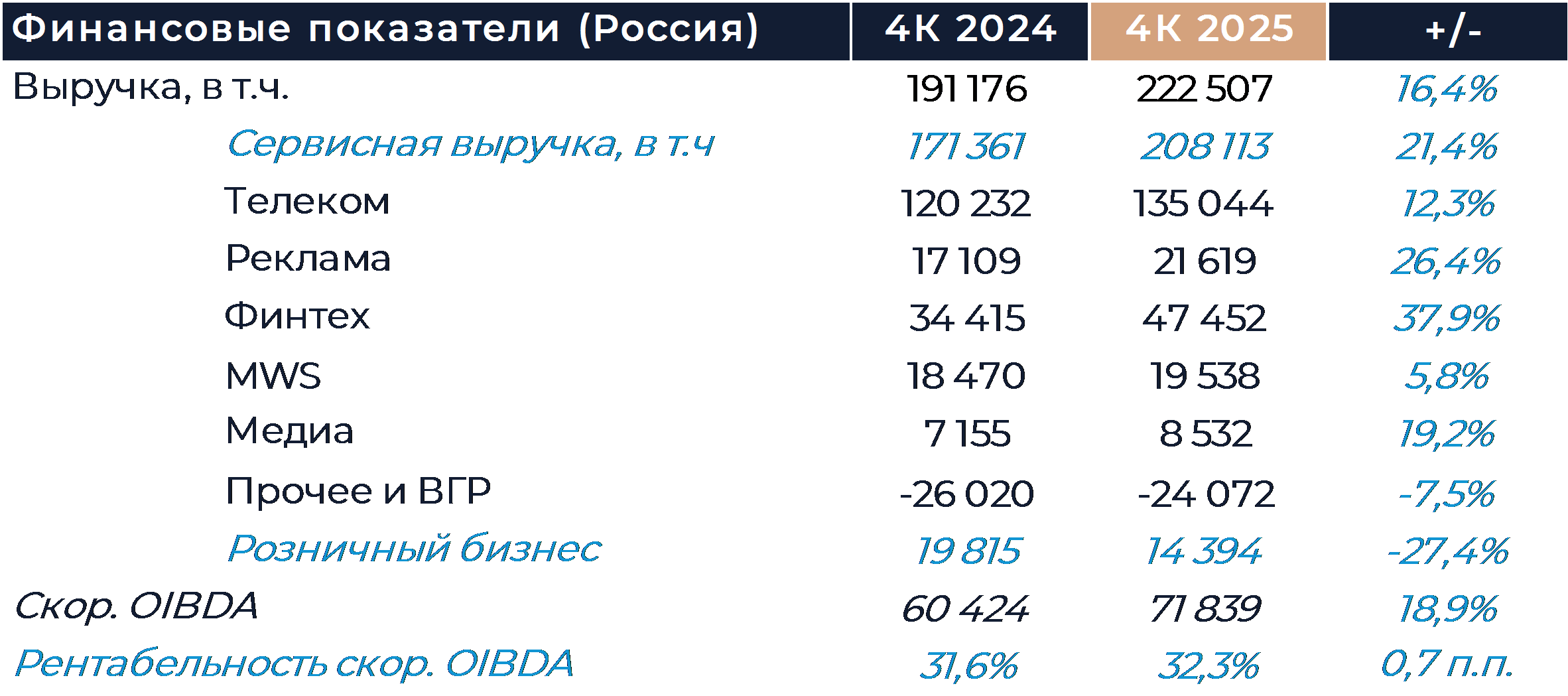

Выручка МТС в отчетном периоде увеличилась на 16,4% г/г, что выше нашего прогноза и консенсуса. Сервисная выручка увеличилась на 20% г/г за счет устойчивого роста доходов телекоммуникационного бизнеса и экосистемных проектов. В сегменте сервисов связи B2C рост замедлился относительно предыдущих кварталов в отсутствие дополнительного повышения тарифов. Сегмент B2B продолжал демонстрировать более высокие темпы роста в условиях меньших ограничений индексации цен. В последние 2 отчетных периода наблюдалось значительное ускорение роста выручки сегмента B2O, что мы связываем с ростом трафика в сети после ограничения работы популярных мессенджеров. Менеджмент МТС считает, что сегмент продолжит демонстрировать положительную динамику в текущем году, но рост будет умеренным.

В рекламном бизнесе рост выручки ускорился относительно прошлого квартала почти на 10 п.п. Во многом это было связано с улучшением результатов сегмента маркетинговых технологий (СМС-рассылки) после повышения цен. В рекламных технологиях слабая рыночная конъюнктура продолжала оказывать давление и темпы роста снизились кв/кв.

Рост выручки МТС Банка остался относительно высоким и составил 38% г/г. Чистые процентные доходы банка продолжали расти хорошими темпами, пока комиссионные доходы снизились. Кредитный портфель в отчетном периоде уменьшился, а поддержку результатам финтеха, как и прежде, оказал крупный портфель ценных бумаг.

В MWS рост выручки составил 6% г/г. Мы полагаем, что внутренняя выручка от компаний группы продолжала сокращаться, в то время как продажи сторонним клиентам росли хорошими темпами.

Продажи розничной сети упали на 27% г/г против роста на 37% г/г кварталом ранее. Мы отмечали, что рост в 3К был связан с разовыми факторами. Тяжелая ситуация на рынке продаж оборудования оказывает давление на результаты розницы МТС. Количество салонов немного увеличилось кв/кв, но г/г снизилось на 7%.

Впервые за долгое время компания показала улучшение рентабельности OIBDA г/г. Мы считаем, что результат был достигнут за счет успешной оптимизации операционных расходов. Чистая прибыль увеличилась по итогам 4К более чем в 10 раз г/г, что во многом было обеспечено разовыми эффектами. В частности, компания зафиксировала доходы от разницы валютных курсов в размере 15,7 млрд руб., против 1,6 млрд руб. годом ранее. Финансовые расходы снижались второй квартал подряд. По словам менеджмента, порядка 2/3 текущего долга группы имеют плавающую ставку и снижение ключевой ставки находит быстрое отражение в финансовых результатах. По мере дальнейшего снижения ставки мы ожидаем больше позитивного влияния на чистую прибыль и свободный денежный поток.

Копирование аналитических материалов на онлайн-ресурсах разрешено только с указанием активной ссылки на источник сайт ООО «ИК ВЕЛЕС Капитал»

Другие статьи

-

6 марта 2026HeadHunter: Финансовые результаты (4К25 МСФО)

-

5 марта 2026Геополитическая напряженность поддерживает цены на нефть, газ и алюминий

В начале основной торговой сессии российский фондовый рынок готов к сдержанному росту от ближайших поддержек на фоне сохранения покупок в нефти и газе в условиях напряженности на Ближнем Востоке. Кроме того, максимумы с 2022 года продолжают обновлять цены на алюминий, которые обеспечивают динамику РУСАЛа и Эн+ Груп лучше рынка.