МТС: Прогноз финансовых результатов (1К25 МСФО)

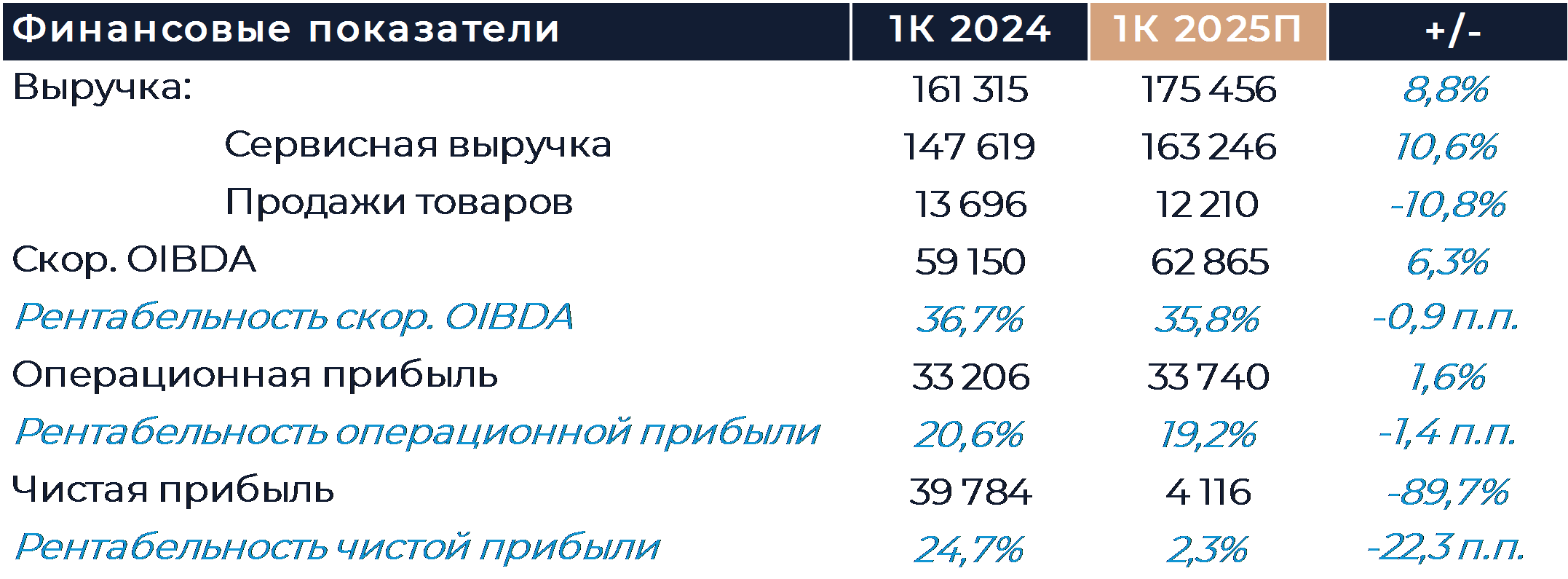

Группа МТС представит свои финансовые результаты за 1К 2025 г. в среду, 21 мая. Согласно нашему прогнозу, выручка компании по итогам периода увеличилась на 9% г/г. Замедление темпов роста по сравнению с предыдущими периодами могло быть связано с падением продаж розничной сети и различными эффектами, повлиявшими на сервисы оператора. Принятые меры по экономии должны были дать первые плоды, что, вероятно, улучшило динамику OIBDA. Мы ожидаем, что OIBDA группы увеличилась более чем на 6% г/г даже в условиях замедления темпов роста доходов. Наша текущая рекомендация для акций МТС — «Покупать» с целевой ценой 354 руб. за бумагу.

Мы полагаем, что выручка МТС по итогам периода увеличилась на 9% г/г против 14% г/г в 4К. Замедление могло быть связано с падением продаж розничной сети и различными эффектами, повлиявшими на сервисы оператора. Мы думаем, что доходы от сервисов связи выросли на 5,2% г/г. Компания повысила тарифы в конце марта, что почти не отразилось на результатах прошедшего квартала. Основной рост доходов от мобильной связи был обеспечен пересмотром цен в апреле прошлого года. Также стоит учитывать, что в феврале 2024 г. компания перестала взымать плату за раздачу интернета с мобильных устройств. Так как до февраля эти доходы были учтены, образовался эффект высокой базы сравнения и соответственно снизился темп роста доходов от услуг связи.

Выручка рекламного сегмента, как мы ожидаем, увеличилась на 45% г/г, что несколько меньше результата прошлых кварталов. Некоторое замедление выглядит логично с учетом продолжительного периода быстрого роста. Сегмент продолжает расширять свою клиентскую базу и улучшать монетизацию при увеличении доли доходов от рекламы в цифровых каналах.

Выручка МТС Банка, по нашим расчетам, увеличилась на 19% г/г. Темпы роста доходов кредитной организации, как мы думаем, продолжили замедляться в условиях все большего охлаждения розничного кредитования. Банк старается поддерживать свой рост и доходность за счет использования доступного инструментария.

Розничные продажи, по нашим оценкам, снизились на 12% г/г в силу ограниченного спроса в условиях дорогого кредита. В прошлом отчетном периоде компании удалось компенсировать негативные эффекты за счет продаж клиентам B2B, но сейчас, как мы думаем, это было невозможно. Число торговых точек могло снизиться примерно на 3% г/г в силу оптимизации размеров сети.

Рентабельность OIBDA, как мы думаем, снизилась на 0,9 п.п. г/г в том числе из-за постепенного роста доли менее маржинальных сегментов в выручке. Принятые меры по экономии могли дать первые плоды, что, вероятно, улучшило динамику OIBDA группы. Мы ожидаем, что показатель увеличился более чем на 6% г/г даже в условиях замедления темпов роста доходов. Высокие процентные расходы, вероятно, продолжали оказывать давление на чистую прибыль МТС.

Копирование аналитических материалов на онлайн-ресурсах разрешено только с указанием активной ссылки на источник сайт ООО «ИК ВЕЛЕС Капитал»

Другие статьи

-

16 мая 2025Фосагро: Финансовые результаты (1К25 МСФО)

-

15 мая 2025Инвесторы в РФ обеспокоены рисками более затяжных мирных переговоров

В начале основной торговой сессии российский фондовый рынок настроен на развитие нисходящего движения от локальных максимумов после новостей об отсутствии президентов РФ и Украины на сегодняшних прямых переговорах в Турции. Данный фактор предвещает более медленный ход обсуждений, хотя если сторонам удастся сблизить свои позиции, возможно, следующим шагом станут переговоры на высшем уровне.