МТС: Прогноз финансовых результатов (1К26 МСФО)

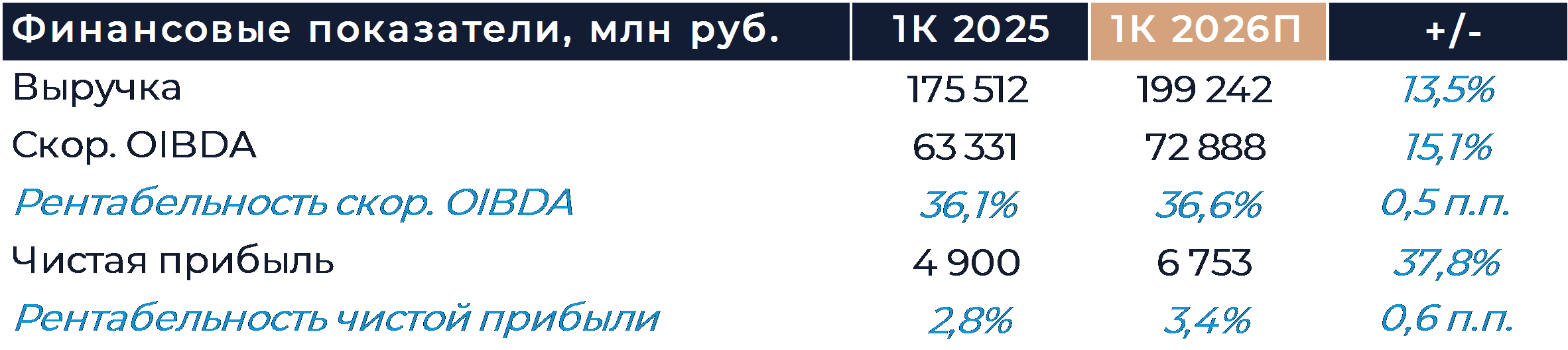

Группа МТС представит свои финансовые результаты за 1К 2026 г. в пятницу, 22 мая. Мы полагаем, что квартал был удачным для компании. Рост выручки, согласно нашим оценкам, составил 13,5% г/г, прежде всего отражая позитивную динамику телекоммуникационного бизнеса и финтеха. OIBDA могла вырасти на 15% г/г благодаря росту доходов и одновременной оптимизации затрат. Мы считаем, что на фоне снижения ключевой ставки чистые финансовые расходы могли уменьшиться кв/кв и г/г. В совокупности с ростом OIBDA этот фактор должен был положительно повлиять на размер чистой прибыли. Мы ожидаем, что годовые дивиденды МТС, которые в скором времени должен рекомендовать совет директоров, составят 35 руб. на акцию (доходность 15,6%). Наша текущая рекомендация для акций МТС — «Покупать» с целевой ценой 289 руб. за бумагу.

Выручка телекоммуникационного бизнеса, согласно нашим оценкам, выросла в 1К на 12,7% г/г. Мы считаем, что ограничения в работе мобильной связи и интернета, в совокупности с ограничениями работы популярных мессенджеров, способствовали положительным результатам ряда направлений. В частности, высокие темпы роста мог демонстрировать сегмент B2O, а также фиксированная связь и конвергентные тарифы. В феврале компания провела индексацию цен, что, скорее всего, положительно сказалось на росте доходов от мобильной связи.

Продажи оборудования, по нашим оценкам, выросли на 6% г/г. Мы ожидаем, что снижение выручки здесь прекратилось на фоне стабилизации базы сравнения. Выручка рекламного направления могла вырасти на 7% г/г. Вероятно, в январе—марте произошло снижение доходов рекламных технологий и замедление роста доходов от СМС-рассылок. На рекламный бизнес МТС, как мы полагаем, повлияли слабая конъюнктура рекламного рынка и ограничения в работе мессенджера Telegram.

Доходы финтеха, по нашим оценкам, выросли на 26% г/г. Отсутствие роста кредитного портфеля в совокупности со снижением доходности текущих активов должно приводить к постепенному замедлению роста выручки МТС Банка. Возможно, это замедление будет более выраженным в следующем квартале.

Выручка MWS могла слегка снизиться г/г на фоне слабой динамики внутренней выручки. При этом выручка от внешних клиентов, на наш взгляд, росла темпами, превышающими 30% г/г.

Копирование аналитических материалов на онлайн-ресурсах разрешено только с указанием активной ссылки на источник сайт ООО «ИК ВЕЛЕС Капитал»

Другие статьи

-

18 мая 2026VK: Прогноз финансовых результатов (1К26 МСФО)

-

18 мая 2026Российский рынок на неделе может получить обнадеживающие сигналы из КНР

В начале основной торговой сессии российский фондовый рынок может получать поддержку от более высоких цен на нефть, а также ожиданий визита президента РФ в Китай 19 и 20 мая, который может принести новые соглашения между странами прежде всего в энергетической сфере. Кроме того, опубликованные в пятницу данные показали ослабление потребительской инфляции РФ в апреле с 5,9% до 5,6% г/г (ожидалось 5,8%), что дает надежду на некоторое смягчение тона ЦБ на июньском заседании.