МТС: Прогноз финансовых результатов (2К25 МСФО)

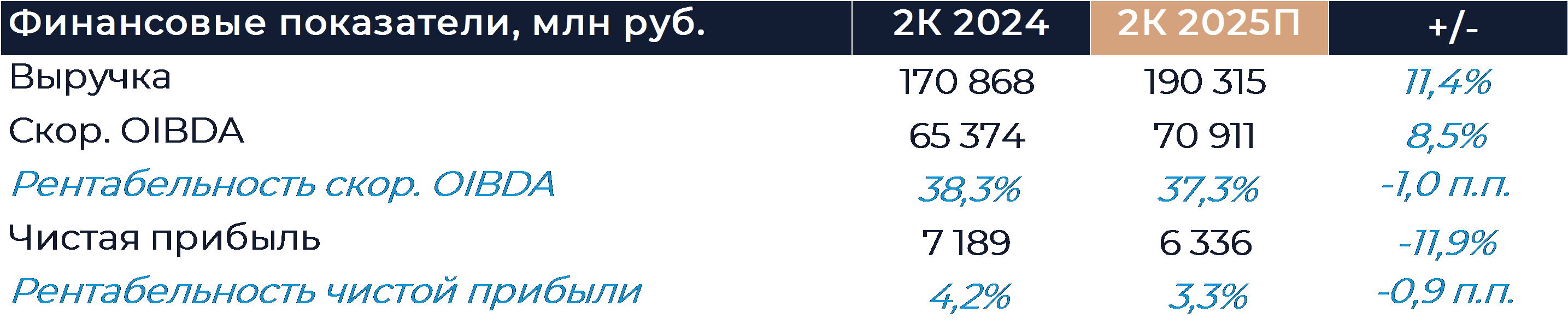

МТС представит свои финансовые результаты за 2К 2025 г. во вторник, 19 августа. Мы полагаем, что рост выручки компании ускорился до 11% г/г по сравнению с 9% в начале года благодаря улучшению динамики доходов от сервисов. В частности, высокие темпы мог продемонстрировать основной сегмент сервисов связи. OIBDA, на наш взгляд, показала относительно высокий рост благодаря динамике выручки и проводимой оптимизации затрат. Рентабельность OIBDA могла снизиться г/г примерно на 1 п.п. из-за изменения структуры доходов. В целом ожидается, что компания продемонстрирует позитивные итоги квартала. Наша текущая рекомендация для акций МТС — «Покупать» с целевой ценой 354 руб. за бумагу.

Согласно нашим прогнозам, рост выручки МТС ускорился во втором квартале до 11% г/г по сравнению с 9% в начале года. Рост выручки от сервисов связи мог почти вдвое превысить показатели 1К. Оператор пересмотрел тарифы в конце марта — начале апреля, что должно было положительно повлиять на темпы роста доходов. Вероятно, повышение цен оказалось близким к уровням инфляции прошлого года и составило около 10%.

Сильные результаты мог продемонстрировать сегмент B2B. Рост доходов рекламного бизнеса, скорее всего, замедлился до 35% г/г из-за слабой динамики рекламного рынка. Рекламодатели заметно снизили активность, ограничив бюджеты на фоне высокой ключевой ставки и торможения экономики.

Рост выручки МТС Банка, напротив, мог ускориться по сравнению с прошлым отчётным периодом и составил около 27% г/г. Этому отчасти способствуют инвестиции банка в высокодоходные активы, что компенсирует замедление кредитования.

В продажах розничной сети, как мы полагаем, наблюдался схожий с началом года тренд. Согласно расчетам, выручка сегмента снизилась на 17% г/г, что вызвано сложными макроэкономическими условиями. Продажи устройств заметно ограничила низкая доступность кредитования в условиях высокой ключевой ставки.

OIBDA группы, по нашим оценкам, выросла на 8,5% г/г благодаря динамике выручки и оптимизации затрат. Эффект от контроля расходов был заметен в результатах компании за первый квартал, но проявился не в полной мере. Положительное влияние должно нарастать в течение года. Рентабельность OIBDA могла уменьшиться примерно на 1 п.п. г/г в силу изменения структуры доходов. Ожидается некоторое снижение чистой прибыли на фоне увеличения финансовых расходов г/г и кв/кв. Влияние на расходы от изменения ключевой ставки, вероятно, проявится ближе к концу года.

С учётом прежних заявлений менеджмента ожидается, что МТС трансформирует раскрытие информации и покажет больше данных по своим бизнесам. В день релиза отчётности руководство компании проведёт конференц-звонок, где подробнее расскажет о текущей ситуации и, возможно, поделится прогнозами.

Копирование аналитических материалов на онлайн-ресурсах разрешено только с указанием активной ссылки на источник сайт ООО «ИК ВЕЛЕС Капитал»

Другие статьи

-

11 августа 2025Аэрофлот ломает медвежий тренд на надеждах снятия санкций

Акции Аэрофлота после достижения в конце июля годового минимума 55,70 руб в августе преодолели линию среднесрочного медвежьего тренда (район 62,20 руб) и пытаются развить рост, очевидно, надеясь на снятие санкций и возобновление прямых авиаперелетов в том числе с США в случае успешных переговоров Путина и Трампа на этой неделе. С технической точки зрения акции Аэрофлота подошли к важному среднесрочному сопротивлению 66,40 руб (также район средней полосы Боллинджера недельного графика) при уменьшении сил продавцов согласно линиям и гистограмме MACD.

-

11 августа 2025Сбер: Финансовые результаты (7М25 РСБУ)