МТС: Прогноз финансовых результатов (3К25 МСФО)

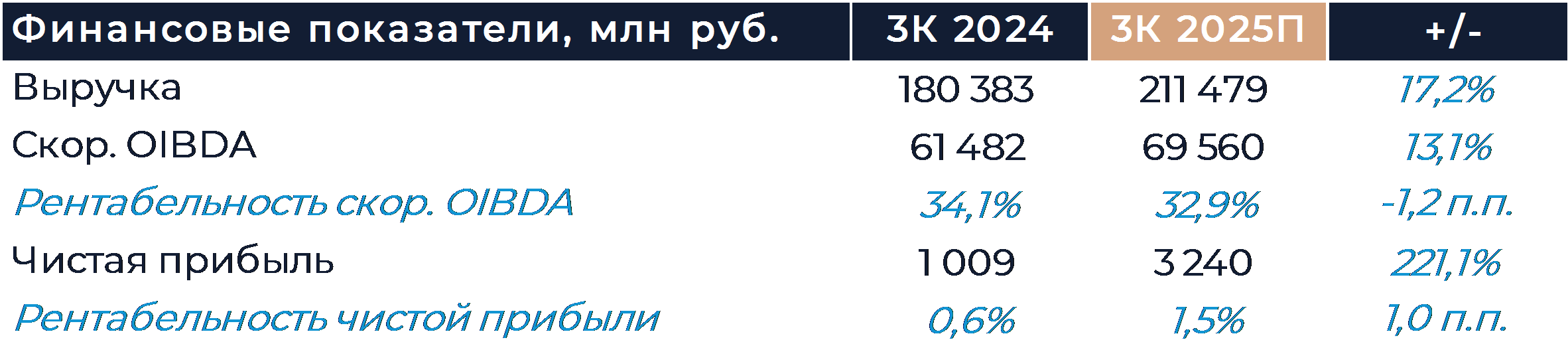

Группа МТС представит свои финансовые результаты за 3К 2025 г. в четверг, 13 ноября. Согласно нашей оценке, рост выручки и OIBDA группы ускорился в сравнении с предыдущим кварталом и достиг самых высоких значений за последний год. Мы ожидаем, что доходы увеличились на 17,2% г/г, а OIBDA на 13,1% г/г. Поспособствовали этому сильные результаты телекоммуникационных сервисов, улучшение динамики продаж розничной сети и оптимизация затрат. В 4К темпы роста могут вновь замедлиться после ухода разовых факторов. Наша текущая рекомендация для акций МТС – «Покупать» с целевой ценой 289 руб. за бумагу.

Выручка МТС, согласно нашим расчетам, увеличилась на 17,2% г/г. Ускорение роста относительно предыдущего квартала, как мы думаем, произошло за счет сильных результатов телекоммуникационных сервисов и улучшения динамики продаж розничной сети. Доходы от сервисов связи могли увеличиться на 10% г/г против 9% г/г во 2К. Переток голосового трафика из мессенджеров на фоне ограничений, скорее всего, положительно повлиял на результаты в направлениях услуг для B2C и B2O. Также, на наш взгляд, продолжало позитивно влиять на выручку повышение тарифов на связь, которое произошло в первой половине года. Судя по всему, МТС не повышали тарифы еще раз в сентябре, отойдя от привычной схемы. Мы ожидаем, что следующее повышение цен с учетом увеличения ставки НДС произойдет в начале следующего года.

Рост выручки рекламного сегмента, согласно нашим расчетам, продолжил замедляться и составил 21% г/г. Замедление во многом связано со слабостью рекламного рынка в России и снижением спроса на размещения со стороны рекламодателей.

Доходы банка могли увеличиться на 40% г/г. Мы ожидаем, что кредитный портфель продолжал сокращаться, так как ставки оставались на высоком уровне. Негативные эффекты МТС Банк мог компенсировать за счет ранее приобретенного пакета ОФЗ, который генерирует дополнительную выручку.

Выручка MWS, как мы думаем, снизилась на 3% г/г, что во многом связано со спецификой учета. Более 80% выручки подразделения обеспечивают услуги, оказываемые структурам группы. Эта часть сокращается в силу оптимизации расходов МТС, но внешняя выручка, по заявлениям менеджмента, продолжает расти.

Мы ожидаем, что продажи розничной сети выросли на 5% г/г против падения более 20% г/г в первой половине года. Резкое восстановление продаж могло быть связано с крупными оптовыми закупками. Мы думаем, что это разовый эффект и уже в 4К выручка вновь продолжит демонстрировать прежнюю динамику. Основное влияние на розничные продажи оказывает слабый потребительский спрос в условиях высоких процентных ставок.

Рост OIBDA, по нашим расчетам, также ускорился относительно предыдущих кварталов и составил 13,1% г/г. Позитивно на размере OIBDA мог сказаться более высокий рост выручки и оптимизация затрат. Рентабельность, как мы ожидаем, снизилась на 1,2 п.п. г/г из-за повышения доли менее маржинальных бизнесов в выручке. Чистые финансовые расходы могли снизиться кв/кв на фоне движения ставки и работы компании над структурой долгового портфеля.

Копирование аналитических материалов на онлайн-ресурсах разрешено только с указанием активной ссылки на источник сайт ООО «ИК ВЕЛЕС Капитал»

Другие статьи

-

7 ноября 2025Рынок РФ на неделе стабилизировался в ожидании геополитических новостей

В начале основной торговой сессии российский фондовый рынок может остаться под нисходящим давлением из-за отсутствия фундаментальных сигналов для роста, а также тревожных корпоративных новостей. Так, Gunvor отозвал своё предложение о покупке иностранных активов ЛУКОЙЛа из-за заявлений США о том, что до урегулирования украинского конфликта Gunvor не получит лицензию на ведение бизнеса.

-

7 ноября 2025Ozon: Первые дивиденды