На неделе индексы Мосбиржи и РТС смогли отступить от локальных минимумов

войдите в личный кабинет

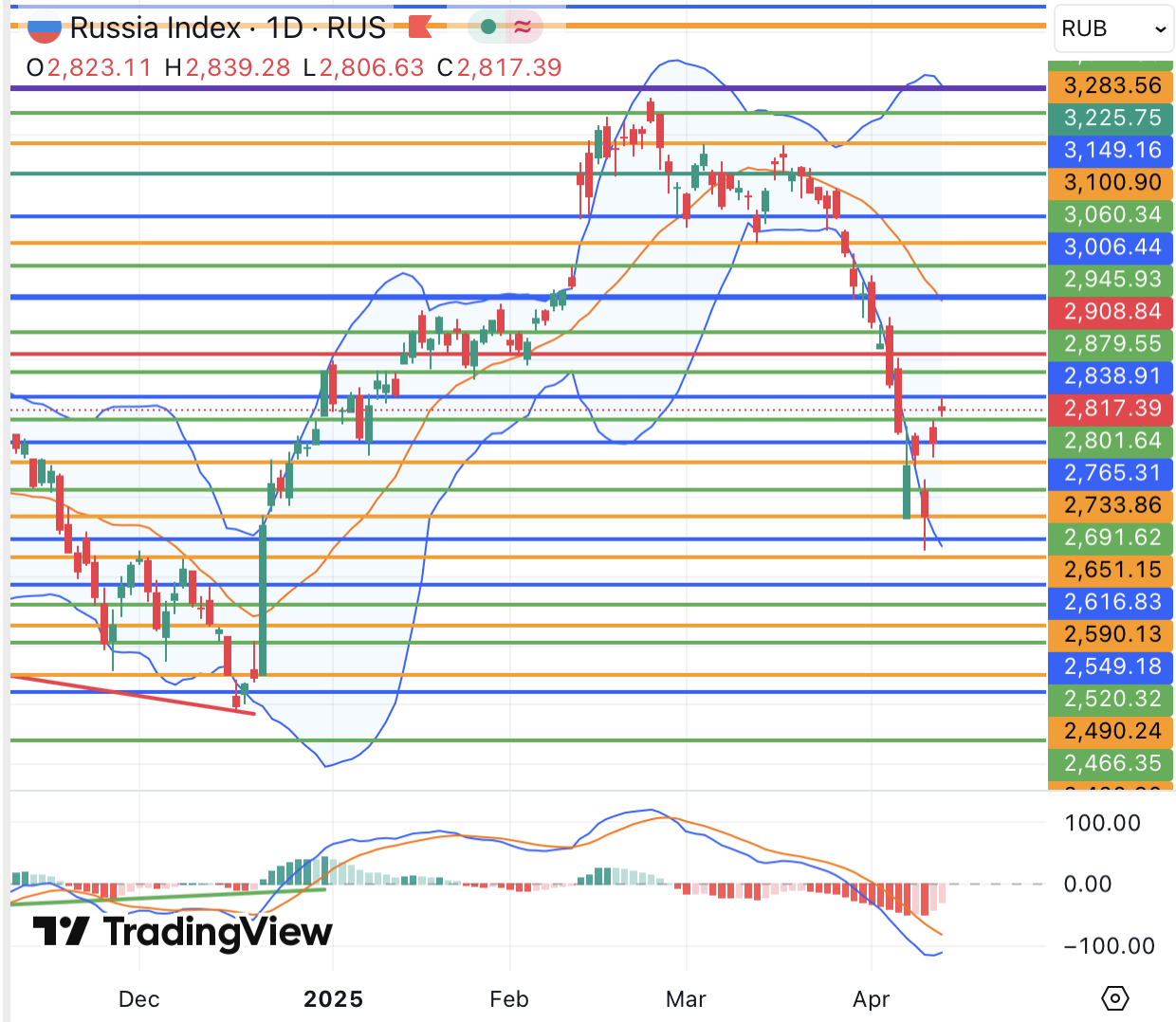

Российский фондовый рынок к середине сессии пятницы оставался в уверенном коррекционном плюсе, пытаясь развить отскок от локальных минимумов на геополитических надеждах и новостях о прибытии спецпосланника США Уиткоффа в РФ. Индекс Мосбиржи к 15:10 мск вырос на 1,88%, до 2816,43 пункта. Индекс РТС увеличился на 1,89%, до 1043,71 пункта.

На неделе в целом индексы Мосбиржи и РТС после достижения минимумов с декабря прошлого года (2598 пунктов) и февраля текущего года (957 пунктов) соответственно готовы прибавить около 1,6% и 0,8% в рамках технического отскока. Рынок на фоне поступления неоднозначных сигналов в отношении торговых войн, а также более низких цен на нефть оставался волатильным, ожидая в том числе новых геополитических сигналов. На корпоративном фронте дивидендный календарь пополнился еще несколькими интересными историями. Так, финальные дивиденды за 2024 год рекомендовали советы директоров Татнефти (доходность 6,3-6,5%) и ТГК-14 (8,4%). В руководстве МТС при этом пообещали выплаты на уровне как минимум 35 руб на бумагу, что соответствует текущей доходности 16%.

Рубль к юаню на Мосбирже к середине сессии пятницы укреплялся на 1,3%, располагаясь на 11,37 руб. На неделе в целом юань в очередной раз отступил от сопротивления 11,85 руб. Доллар и евро на Форекс изменялись разнонаправленно, в пределах 1,5%, находясь около 83,20 руб и 94,75 руб соответственно. Европейская валюта чувствовала себя сильнее, отражая её динамику на рынке Форекс.

Эмитенты

В наибольшем плюсе к середине сессии пребывали бумаги СПБ Биржи (+4,05%), акции Самолета (+3,94%), котировки Юнипро (+3,49%), бумаги Новатэка (+3,43%), акции НЛМК (+3,43%), обыкновенные акции Татнефти (+3,40%), котировки Аэрофлота (+3,22%), бумаги Полюса (+2,57%).

Акционеры Новатэка на следующей неделе должны обсудить итоговые дивиденды за 2024 год в размере 46,65 руб с доходностью 4,2%.

Совет директоров Татнефти накануне рекомендовал итоговые дивиденды за 2024 год в размере 43,11 руб на оба типа акций с текущей доходностью порядка 6,3-6,6%.

Акции Аэрофлота в пятницу поддерживали заявления Лаврова о предложении США вывести компанию из-под санкций в контексте обсуждения возобновления прямого авиасообщения. Ответа США на предложение на данный момент не последовало.

Акции Полюса отыгрывали новый исторический максимум цен на золото 3255,9 долл, недалеко от которого котировки оставались к середине сессии пятницы.

В наибольшем минусе к середине сессии находились акции ПИК (-1,07%), котировки Акрона (-0,53%), бумаги ЛСР (-0,31%), котировки Магнита (-0,31%), привилегированные акции Мечела (-0,39%).

Внешний фон: неоднозначный

Биржи Европы: умеренно негативный настрой. Индекс Euro Stoxx 50 к середине сессии падал примерно на 0,8%, а по итогам недели готов потерять около 2%, опустившись до минимума с августа прошлого года 4540 пунктов на фоне усиления торгового противостояния. Впоследствии, впрочем, индикатор отвоевал часть позиций после отсрочки введения взаимных пошлин США на 90 дней.

Нефтяной рынок: нейтральный настрой. Ближайшие фьючерсы на нефть Brent и WTI к середине сессии отступили от максимумов дня и изменялись менее чем на 0,5%, готовясь завершить неделю с потерями порядка 3% на фоне расширения торговой войны между США и Китаем и угроз сокращения спроса на ресурс. Котировки восстановились от достигнутых по ходу недели минимумов с февраля 2021 года 58,44 долл и 55,15 долл, но все еще не демонстрируют уверенности в способности вернуться к восходящему движению.

Биржи США: умеренно позитивный настрой. Фьючерс на индекс S&P 500 к середине сессии в РФ вышел в плюс и прибавлял около 0,5%, предвещая возможность еще одного дня коррекционного роста рынка, несмотря на намерение Китая увеличить пошлины на американские товары до 125% с завтрашнего дня. JPMorgan, Wells Fargo, Morgan Stanley, BlackRock и Bank of NY Mellon при этом открыли сезон квартальных отчетностей в целом сильными результатами, но менеджмент банковских гигантов уже начал предупреждать об осторожных прогнозах на будущее.

События дня:

- индекс цен производителей США в марте (15.30 мск)

- торговый баланс России в феврале (16.00 мск)

- предварительный индекс потребительского доверия и инфляционных ожиданий Университета Мичиган за апрель (17.00 мск)

- индекс потребительских цен России за март (19.00 мск)

- спецпосланник США по Украине Уиткофф может встретиться с Путиным

Рынок внутри дня

Общий настрой: Западные фондовые площадки в пятницу не показывали единства в настроениях. Американские рынки, похоже, вновь готовы вернуться к покупкам, несмотря на ужесточение позиции Китая по пошлинам, которые КНР, впрочем, пообещали больше не повышать. Индексы Мосбиржи и РТС развивали восходящее движение в ожидании геополитических новостей с возможных переговоров спецпредставителя США с Владимиром Путиным. Вечером после завершения основных торгов также будут опубликованы данные по потребительской инфляции РФ за март, которые позволят оценить потенциальную позицию центробанка по ключевой ставке на заседании в конце апреля.

Копирование аналитических материалов на онлайн-ресурсах разрешено только с указанием активной ссылки на источник сайт ООО «ИК ВЕЛЕС Капитал»

Другие статьи

-

11 апреля 2025В конце недели рынкам будут помогать геополитические надежды

В начале основной торговой сессии российский фондовый рынок готов развить восходящее движение, которое будут поддерживать сообщения о возможных переговорах спецпосланника США по Украине с Путиным уже сегодня, а также очередные попытки восстановления зарубежных акций и сырьевых товаров. Котировки золота при этом на фоне сохранения глобальной неопределенности обновили очередной исторический пик и в пятницу поднялись до 3241,5 долл/унц. На корпоративном фронте ТГК-14 рекомендовала дивиденды за 2024 год в размере 0,000688 руб с доходностью 8,5% - выше средней по рынку.

-

11 апреля 2025Селигдар: Финансовые результаты (4К24 МСФО)