Основные бычьи факторы могут быть уже учтены в ценах золота

войдите в личный кабинет

Российский фондовый рынок к середине сессии вышел в сдержанный минус, отыгрывая неопределенность перед запланированными на четверг переговорами с Украиной. Индекс Мосбиржи к 14:10 мск снизился на 0,36%, до 2919,40 пункта. Индекс РТС упал на 0,37%, до 1136,93 пункта.

Рубль к юаню на Мосбирже ослабевал на 0,1%, до 11,15 руб. Доллар и евро на Форекс теряли около 0,5% и пребывали около 80,50 руб и 89,40 руб соответственно. По ходу сессии американская валюта проверила на прочность психологически важный уровень 80 руб.

Эмитенты

В наибольшем плюсе к середине сессии в РФ находились бумаги М. Видео (+1,19%), котировки Полюса (+0,55%), акции Озона (+0,46%), бумаги банка «Санкт-Петербург» (+0,42%), котировки Селигдара (+0,14%).

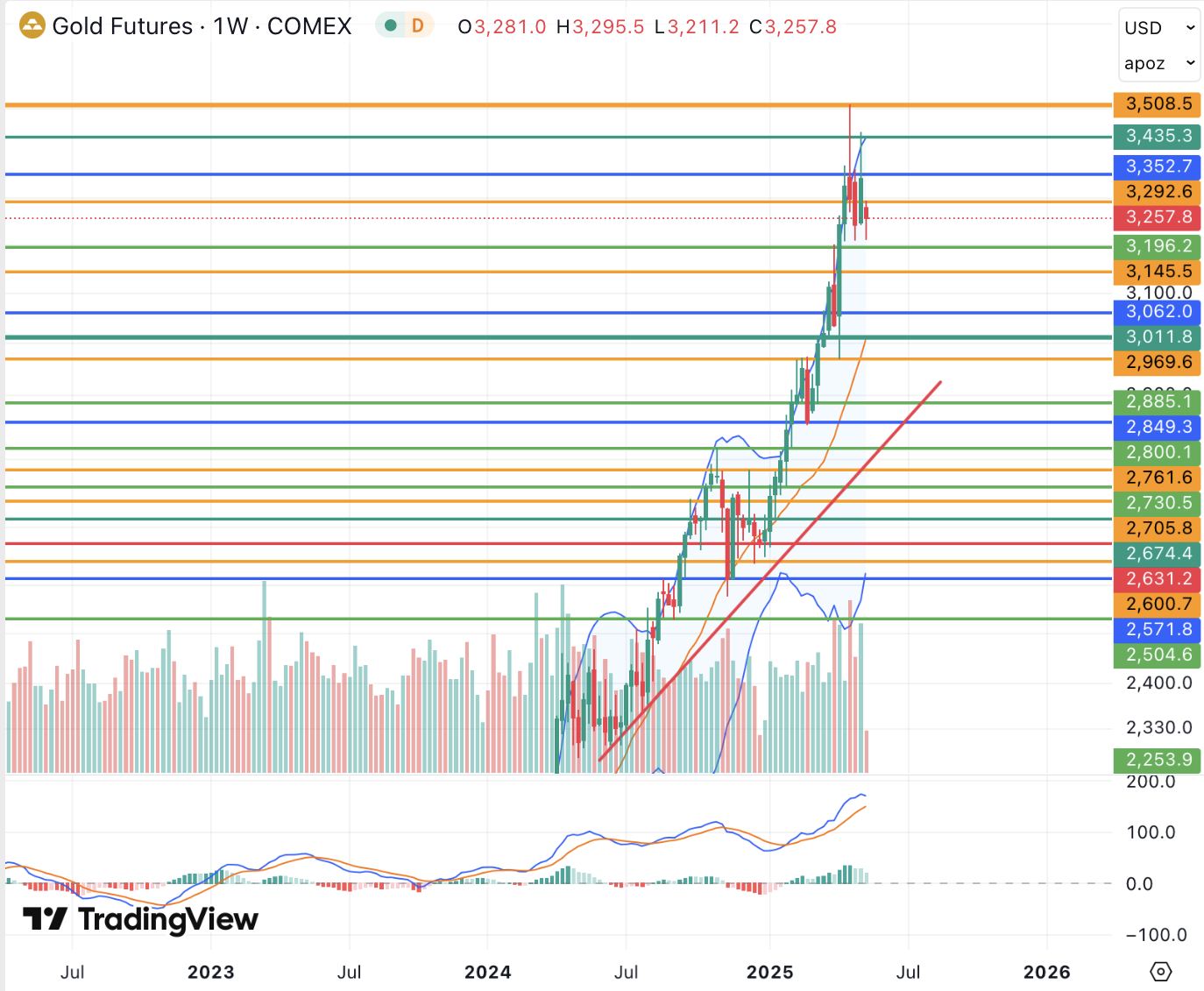

Акции Полюса и Селигдара восстанавливались вместе с ценами на золото, которые уже второй раз в мае отскочили от поддержки 3200 долл/унц.

С технической точки зрения цены на золото в мае, однако, также не смогли преодолеть достигнутый в апреле исторический максимум 3509,9 долл/унц. В последние сессии котировки находятся под нисходящим давлением в том числе из-за укрепления доллара и возможности развития как минимум краткосрочного коррекционного роста американской валюты. Кроме того, негативное влияние на золото оказывают недавние торговые договоренности США с Китаем и Великобританией, вызывающие фиксацию прибыли в защитном активе. Гистограмма и линии MACD дневного графика по золоту при этом перешли к снижению, а недельного остановили рост на положительной территории, указывая на риски возвращения цен к падению, сигналом в пользу чего стала бы стабилизация котировок ниже 3200 долл/унц. При подобном сценарии следующей целью коррекции мог бы стать район 3000 долл/унц (средняя полоса Боллинджера недельного графика), где будет определяться судьба среднесрочного тренда. Интерес к золоту с фундаментальной точки зрения может вырасти в случае новых торговых или геополитических обострений, в то время как в текущий момент основные бычьи факторы по драгоценному металлу уже могут быть учтены в ценах.

В наибольшем минусе середине дня пребывали обыкновенные акции Ростелекома (-2,71%), бумаги Самолета (-2,19%), привилегированные акции Транснефти (-2,01%), котировки ВК (-1,72%), бумаги СПБ Биржи (-1,54%).

Внешний фон: неоднозначный

Биржи Европы: нейтральный настрой. Торги в Европе к середине сессии проходили почти без изменений индекса Euro Stoxx 50, который консолидировался у достигнутого накануне максимума с конца марта в ожидании значимых драйверов движения. Опубликованные сегодня данные при этом показали переход индекса экономических ожиданий инвесторов ZEW по Германии за май на положительную территорию, хотя индикатор текущих условий несколько ухудшился.

Нефтяной рынок: умеренно позитивный настрой. Ближайшие фьючерсы на нефть Brent и WTI к середине сессии в РФ вышли в плюс и прибавляли чуть менее 1%, вновь стремясь в район максимумов конца апреля 68,61 долл и 64,83 долл (верхние полосы Боллинджера дневных графиков) на надеждах ускорения спроса на ресурс со стороны двух крупнейших экономик мира США и Китая после достижения первых торговых соглашений.

Биржи США: умеренно негативный настрой. Фьючерс на индекс S&P 500 к середине сессии в РФ оставался в незначительном минусе и терял около 0,3% перед публикацией по ходу дня данных по потребительской инфляции страны за апрель. Введение торговых пошлин, как ожидается, еще не будет отражено в ценах, хотя в апреле уже повлияло на динамику торгового баланса США посредством скачка импорта.

События дня:

- индекс потребительских цен США в апреле (15.30 мск)

- совет директоров РусАгро, HeadHunter по дивидендам за 2024 г

- Минфин РФ вернется к покупке валюты, а ЦБ снизит объем её продаж

Рынок внутри дня

Общий настрой: На западных фондовых площадках днем преобладала консолидация. Участники заняли выжидательную позицию перед поступлением следующих важных геополитических и экономических новостей. Индексы Мосбиржи и РТС к середине сессии отступили от её максимумов на фоне неопределенности в отношении участия Владимира Путина в мирных переговорах в Турции в этот четверг. Отсутствие президентов РФ и Украины может предвещать более отдаленное заключение потенциального мирного соглашения и сохранение напряженности на рынках.

Копирование аналитических материалов на онлайн-ресурсах разрешено только с указанием активной ссылки на источник сайт ООО «ИК ВЕЛЕС Капитал»

Другие статьи

-

13 мая 2025Геополитические ожидания могут провоцировать новые покупки

В начале основной торговой сессии российский фондовый рынок настроен на сдержанное повышение в ожидании геополитических новостей, при этом покупки может поддерживать некоторое смягчение тона западных стран в отношении немедленного прекращения огня на Украине. Судя по всему, Украина, США и ЕС готовы дождаться предложенного российской стороной дня (15 мая) проведения прямых переговоров, что может провоцировать покупки на ожиданиях.

-

12 мая 2025Неделя начнется с обнадеживающих геополитических и торговых сигналов

В начале основной торговой сессии российский фондовый рынок настроен на уверенный рост, который будет обеспечен геополитическими надеждами после предложения РФ без предварительных условий возобновить прямые переговоры с Украиной уже 15 мая в Стамбуле. Украина, ЕС, США и Турция в свою очередь предлагают ввести безусловное 30-дневное прекращение огня уже с сегодняшнего дня.