Ozon: Финансовые результаты (1К25 МСФО)

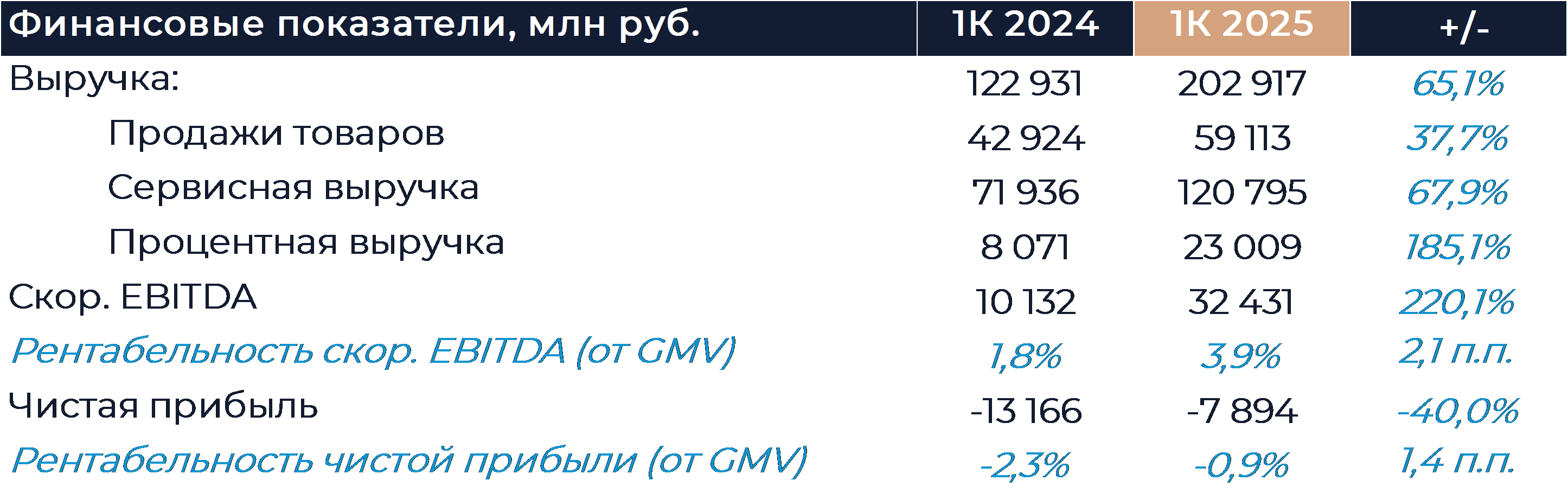

Онлайн-ритейлер Ozon представил свои финансовые результаты за 1К 2025 г., которые мы считаем сильными. Компании удалось заметно опередить консенсус по всем основным показателям, а конкретно по EBITDA Ozon обошел прогнозы почти в 2 раза. Темпы роста продаж продолжили плавно замедляться в силу эффекта базы сравнения, но остались на высоком уровне в 47% г/г. Рентабельность существенно улучшилась как г/г, так и кв/кв благодаря активному развитию финтеха и рекламных продуктов, а также планомерной работе по повышению операционной эффективности и снижению издержек на заказ. Прогноз на год пока был подтвержден, но мы полагаем, что он может быть пересмотрен в большую сторону по итогам следующих отчетных периодов. Наша текущая рекомендация для расписок Ozon — «Покупать» с целевой ценой 5 021 руб. за бумагу.

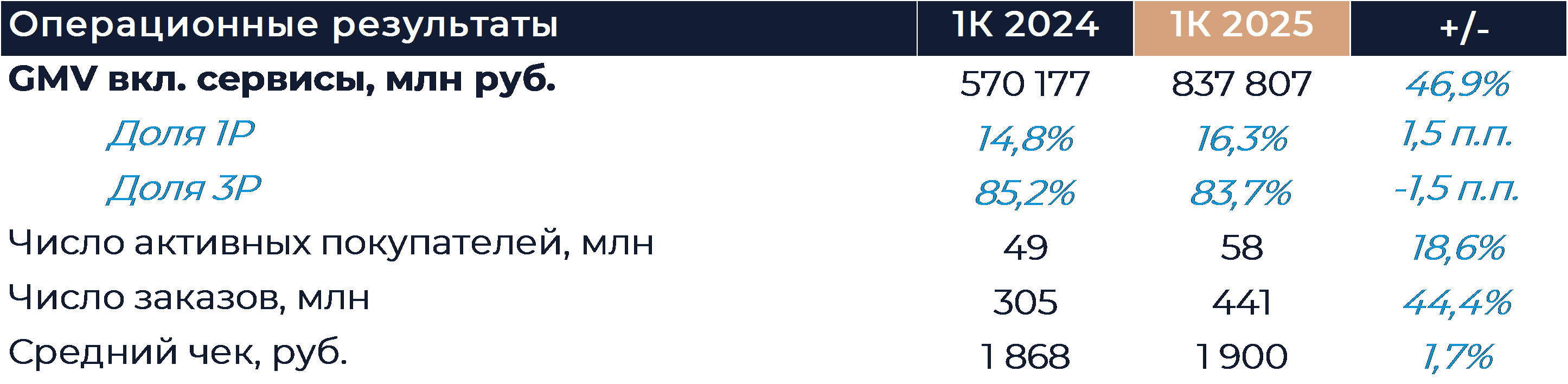

Оборот Ozon по итогам периода увеличился на 47% г/г и опередил консенсус аналитиков, а также слегка превзошел нашу оценку. В основном этот рост был обеспечен увеличением числа выполненных заказов на 44% г/г. Темпы роста числа заказов ускорились на 3 п.п. кв/кв благодаря значительному повышению плотности на активного покупателя. Число активных покупателей Ozon превысило по итогам периода 58 млн., а частотность их заказов составила более 27 в год. Компания сохранила прогноз по росту оборота в текущем году и ожидает, что он увеличится на 30-40% г/г. Доля 3P-продаж, вопреки нашим ожиданиям, снизилась до 83,7% на фоне опережающего роста собственной реализации. Компания сообщила, что благодаря укреплению рубля появилась возможность выгодно закупить некоторые товарные позиции. Это скорее тактическое изменение, а стратегически компания продолжает приоритизировать развитие модели маркетплейса.

Выручка увеличилась на 65% г/г и продемонстрировала небольшое замедление темпов роста относительно 4К. Динамика также оказалась лучше прогнозов. В сегменте e-commerce рост доходов составил 54% г/г, что было обеспечено повышением выручки от рекламы и комиссий. В финтехе выручка увеличилась более чем на 160% г/г за счет роста как комиссионных, так и процентных доходов. Кредитный портфель почти не изменился кв/кв, что связано с сезонностью и охлаждением рынка. Портфель привлеченных средств продолжил расти, что создает дополнительный задел для будущей монетизации. Прогнозы для финтеха также были подтверждены. Ожидается, что выручка в 2025 г. увеличится более чем на 70% г/г, а в среднесрочной перспективе ROE составит около 30%.

Рентабельность EBITDA улучшилась одновременно г/г и кв/кв, достигнув рекордного уровня в 3,9% GMV. Абсолютный размер EBITDA оказался почти в 2 раза выше, чем предполагал консенсус и наш прогноз. Сильный результат был во многом обеспечен инициативами компании по повышению операционной эффективности и снижению затрат на каждый заказ. Расходы на фулфилмент и доставку в 1К снизились на 8,7% кв/кв. Менеджмент отмечает, что результат не связан с «затягиванием поясов» и намеренным ограничением инвестиционной активности. Существенного сокращения промо и скидок в отчетном периоде не происходило, а улучшение рентабельности носит устойчивый характер. При этом в будущие периоды может наблюдаться волатильность показателя в связи с влиянием разнонаправленных факторов, вроде ввода новых складских мощностей. Основную часть EBITDA, в отличие от прошлых периодов, обеспечил сегмент e-commerce, а не финтех. Маржинальность в онлайн торговле улучшилась сразу на 1,6 п.п. г/г в процентах от GMV. Прогноз компании по EBITDA в текущем году не изменился и предполагает показатель на уровне 70-90 млрд руб. С учетом сильных результатов 1К мы думаем, что прогноз может быть пересмотрен в большую сторону по итогам будущих периодов. Менеджмент Ozon предпочитает не торопиться и лучше удостовериться в достижении предоставленных ориентиров.

Улучшение динамики денежного потока позволило компании начать сокращение долга. В 1К уже было выплачено около 15 млрд руб., а во 2К ожидается погашение еще 20-25 млрд руб. Долговая нагрузка Ozon при этом и так относительно низкая, а коэффициент ND/EBITDA близок к нулю. Компания решила использовать возможность сократить долг в силу высоких процентных ставок на рынке.

Ozon сейчас ожидает получение одобрения на осуществление редомициляции от кипрских регулирующих органов. Менеджмент ритейлера сообщает, что сроки получения ответа не регламентируются, но редомициляция должна произойти в этом году.

Копирование аналитических материалов на онлайн-ресурсах разрешено только с указанием активной ссылки на источник сайт ООО «ИК ВЕЛЕС Капитал»

Другие статьи

-

29 апреля 2025Solidcore: Операционные результаты (1К25)

-

29 апреля 2025Инвесторы в РФ готовятся к возможной смене среднесрочного тренда

В начале основной торговой сессии российский фондовый рынок настроен на развитие нисходящей коррекции от локальных максимумов, достигнутых накануне в том числе благодаря объявлению Владимиром Путиным о трехдневном перемирии в украинском конфликте в мае. Очевидно, инвесторы реагируют на отсутствие позитивного отклика на инициативу другой стороны конфликта, но продолжают внимательно наблюдать за поступающими новостями. Настроения в текущий период определяют в том числе квартальные отчетности и дивидендные новости.