Ozon: Финансовые результаты (4К25 МСФО)

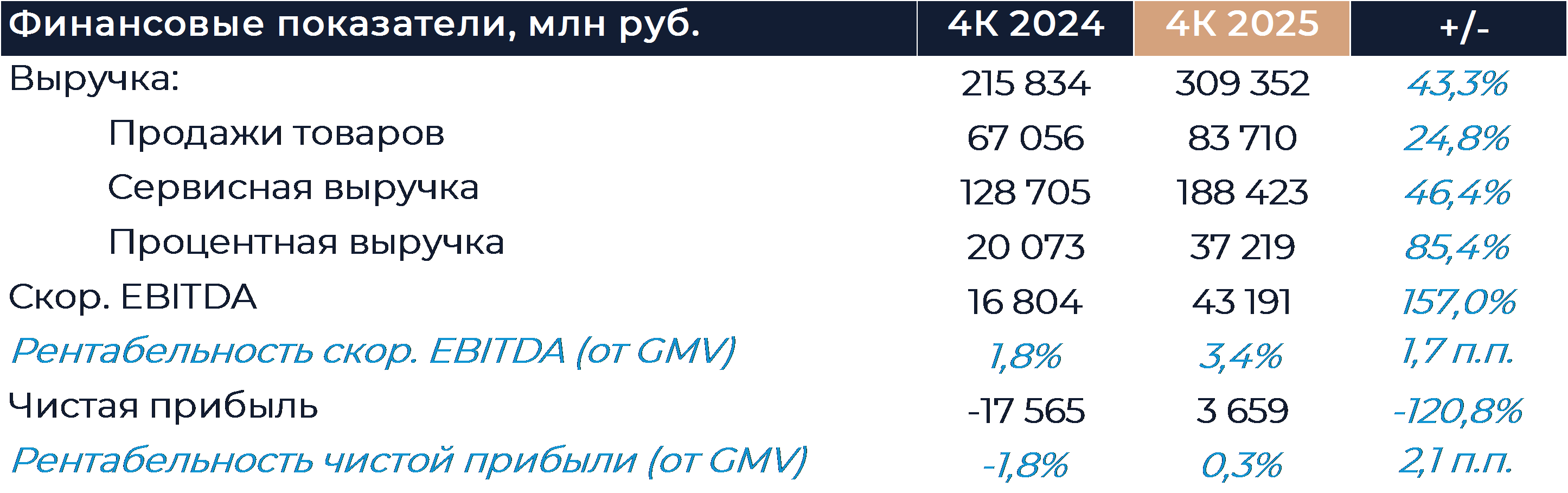

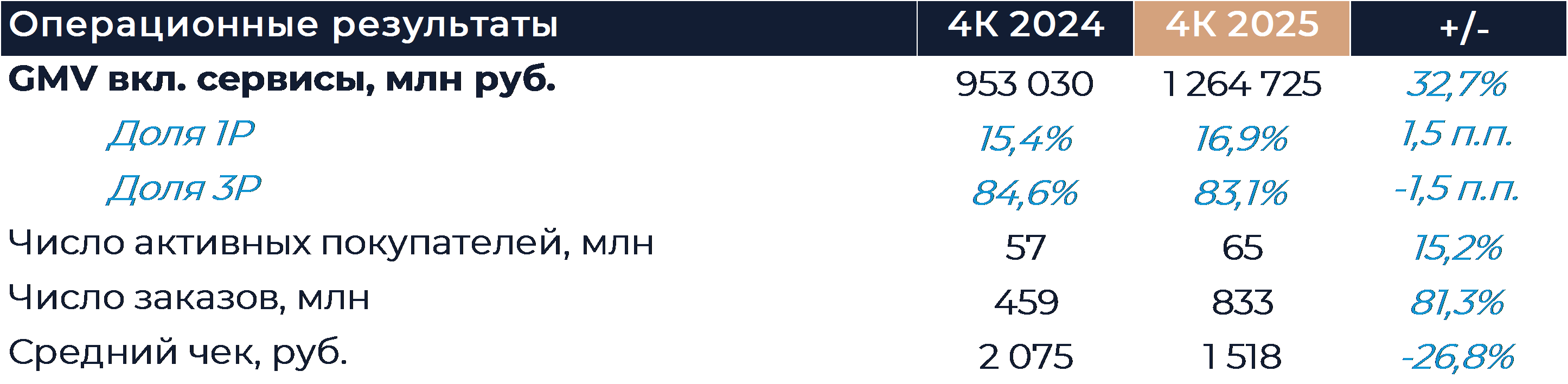

Ozon представил сильные финансовые результаты по итогам 4К 2025 г., которые опередили консенсус рынка. Компании, как мы и рассчитывали, удалось превзойти ориентиры менеджмента. Оборот в 2025 г. увеличился на 45% г/г при целевом уровне роста 41-43% г/г. Годовая EBITDA составила 156 млрд руб. пока прогноз предполагал значение около 140 млрд руб. В октябре-декабре рост GMV замедлился до 33% г/г на фоне эффекта высокой базы сравнения. Количество заказов на Ozon увеличилось за этот период почти вдвое г/г благодаря расширению активной аудитории и резко возросшей частотности покупок. Средний чек при этом снизился почти на 30% г/г, отражая изменения в потребительском поведении. Рентабельность в 4К незначительно снизилась по сравнению с предыдущими периодами, но в абсолютном выражении размер EBITDA оказался рекордно высоким. В 2026 г. компания ожидает рост оборота на уровне 25-30% г/г и EBITDA в размере около 200 млрд руб. В нашей модели заложены несколько более высокие цифры, но мы пока не корректируем их, предполагая, что первый прогноз менеджмента довольно консервативный. Ozon остается в числе наших фаворитов на российском рынке, и мы рекомендуем «Покупать» акции компании. Целевая цена составляет 8 540 руб. за бумагу.

Оборот Ozon по итогам 4К увеличился на 33% г/г, что немного выше нашего прогноза и консенсуса аналитиков. Компании, как мы и рассчитывали, удалось превзойти ориентиры менеджмента. По итогам всего года продажи компании увеличились на 45% г/г при целевом уровне роста 41-43% г/г. Темпы роста оборота в 4К замедлились на 20 п.п. по сравнению с предыдущим кварталом, что мы в основном связываем с эффектом высокой базы сравнения. Менеджмент Ozon в ходе коммуникации сообщил, что не наблюдал значимых негативных эффектов, связанных с охлаждением экономики и падением потребительского спроса. Рост продаж стал следствием увеличения количества заказов на 81% г/г, чему способствовало расширение активной аудитории и резко возросшая частотность покупок. Каждый активный покупатель Ozon делал по 3 заказа в месяц. Компания придерживалась стратегии продвижения низко и среднестоимостных товаров, на фоне чего средний чек снизился на 27% г/г. Менеджмент компании считает опережающий рост товарного оборота по сравнению с денежным здоровой и позитивной тенденцией. Доля маркетплейса в продажах по итогам 4К снизилась на 1,5 п.п. г/г. Ozon старался поддерживать собственные продажи в ряде крупных категорий, таких как одежда и электроника, так как видел соответствующий запрос от потребителей. В 2026 г. менеджмент Ozon ожидает рост оборота на 25-30% г/г. В нашей модели заложено увеличение продаж текущего года на 32% г/г, и мы пока не корректируем эти цифры, предполагая, что первый прогноз менеджмента довольно консервативный.

Выручка Ozon по итогам квартала увеличилась на 43% г/г, отражая динамику оборота, а также рост рекламных доходов и доходов финтеха. Мы полагаем, что эффективная ставка комиссии маркетплейса значимо не изменилась за прошедший год. Выручка финансовых сервисов увеличилась на 62% г/г благодаря быстрому росту процентных и комиссионных доходов. За 2025 г. выручка финтеха увеличилась на 120% г/г, хотя прогноз компании предполагал рост около 110% г/г. Финансовые сервисы компании завершили год с привлеченными средствами в размере 537 млрд руб. при размере кредитного портфеля всего 138,5 млрд руб. Развитие кредитных продуктов должно остаться одним из основных фокусов руководства Ozon Банка в текущем году.

EBITDA Ozon по итогам октября-декабря превысила 43 млрд руб., что стало новым квартальным рекордом. Относительно сопоставимого периода прошлого года EBITDA выросла более чем в 2,5 раза, отражая рост эффективности операций. Финтех обеспечил 18,9 млрд руб. EBITDA, а основной бизнес онлайн-торговли — 24,3 млрд руб. Рентабельность онлайн торговли слегка снизилась в сравнении с прошлыми кварталами, что, как мы думаем, обусловлено сезонностью. За год в целом компании удалось получить EBITDA в размере 156 млрд руб. и значительно опередить прогноз менеджмента, который предполагал показатель около 140 млрд руб. Согласно прогнозу на 2026 г. EBITDA компании составит 200 млрд руб. Такое значение предполагает сопоставимый с 2025 г. или чуть меньший уровень рентабельности в процентах от оборота. По нашим оценкам, EBITDA Ozon может достигнуть 220 млрд руб. с небольшим улучшением маржинальности. Менеджмент группы отмечал, что не видит факторов дополнительного давления на маржу. Следующим значительным шагом в улучшении эффективности может стать автоматизация и массовое внедрение промышленных роботов. Интеграция таких решений должна начаться уже в этом году и впоследствии позволит существенно сократить объем операционных затрат на каждый заказ. Масштаб инвестиций пока точно не известен, но мы ожидаем увидеть увеличение CAPEX в этом году около 20% в сравнение с показателем 2025 г.

Ozon в октябре-декабре продемонстрировал чистую прибыль третий квартал подряд и менеджмент ожидает, что компании удастся ее показать по итогам текущего года. С учетом устойчивого финансового положения группа может выплатить дивиденды в 2026 г. не менее 30 млрд руб., что примерно равно 140 руб. на акцию. Пока предполагается выплата двумя полугодовыми траншами. Такой объем выплат соответствует размеру дивидендов, рекомендованных в 2025 г.

Копирование аналитических материалов на онлайн-ресурсах разрешено только с указанием активной ссылки на источник сайт ООО «ИК ВЕЛЕС Капитал»