Ozon: Прогноз финансовых результатов (3К25 МСФО)

Ozon представит свои финансовые результаты за 3К 2025 г. в понедельник, 10 ноября. Мы полагаем, что прошедший квартал был не менее успешным для компании, чем первая половина года. Согласно нашим оценкам, оборот увеличился на 47% г/г, а EBITDA — почти в 3 раза г/г. Пока, на наш взгляд, компания движется с опережением своих прогнозов на год, которые мы ранее называли несколько консервативными. В Ozon сообщали, что ожидают рост оборота на уровне 30-40% г/г и EBITDA 100-120 млрд руб. Особенно заметно наши расчетные показатели превышают прогноз по рентабельности и EBITDA. Торги акциями МКПАО после редомициляции начинаются 11 ноября. Переезд существенно улучшит ликвидность торгов бумагами группы и, по нашему мнению, позитивно отразится на инвестиционном профиле Ozon. При этом в начале торгов на цену может оказывать давление «навес» акций. На наш взгляд, размер навеса не будет критичным, но он способен привести к дополнительной волатильности в бумагах. С учетом коэффициента конвертации 1:1 мы оставляем неизменными рекомендацию и целевую цену. Мы рекомендуем «Покупать» акции компании, а наша целевая цена составляет 6 822 руб. за бумагу.

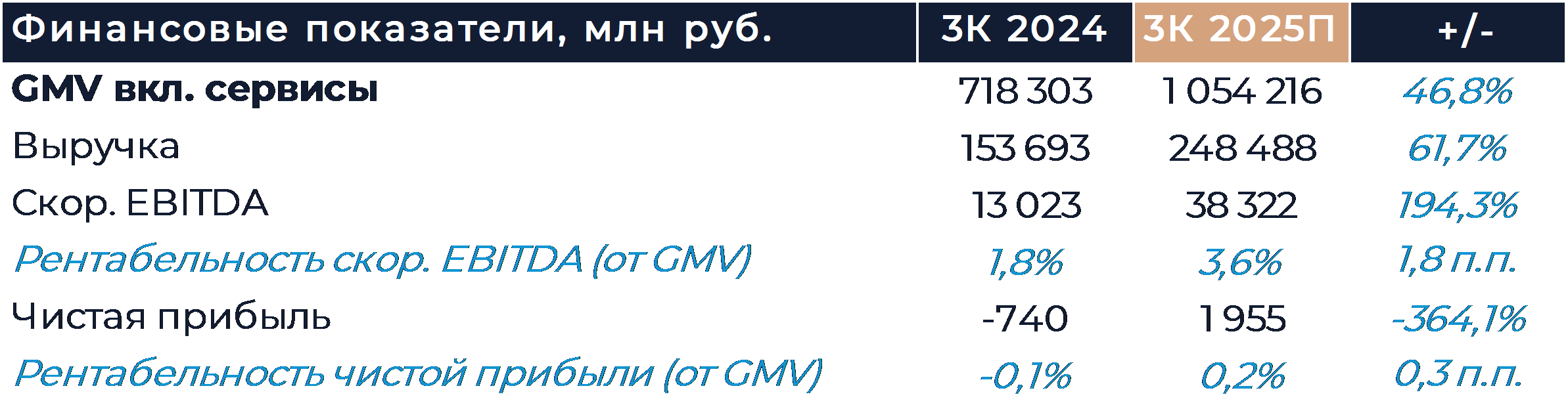

Согласно нашим расчетам, GMV Ozon увеличилась по итогам 3К на 47% г/г. Темпы роста, вероятно, оставались близки к значениям первой половины года несмотря на эффект высокой базы сравнения. В основном росту продаж способствует сильная динамика количества заказов (ожидаем +50% г/г) при некотором снижении среднего чека. Число заказов продолжает расти за счет увеличения количества активных покупателей и частотности. Доля 3P в продажах могла слегка подрасти в сравнении с прошлыми отчетными периодами.

Выручка, согласно расчетам, увеличилась на 62% г/г. Мы полагаем, что эффективная комиссия маркетплейса осталась неизменной и была близка к 9%. Поддерживают высокую динамику доходов группы сильные результаты рекламного бизнеса и финтеха. По нашим оценкам, общая выручка финансовых сервисов увеличилась более чем в 2 раза г/г при одновременном росте комиссионных и процентных доходов.

Мы полагаем, что EBITDA Ozon увеличилась почти в 3 раза г/г и составила 38,3 млрд руб. Маржинальность могла достигнуть 3,6% GMV, что в 2 раза превышает значение 3К 2024 г. Заметного улучшения рентабельности компании удалось добиться за счет снижения затрат на каждый заказ. Помимо прочего, этому сильно поспособствовало внедрение в операции приложения Ozon Job. Мы думаем, что рентабельность e-commerce Ozon составила 2,1% GMV, а абсолютный размер EBITDA превысил 22 млрд руб. против 4,5 млрд руб. годом ранее. Вклад финтеха в общую EBITDA увеличивается за счет опережающего роста доли сегмента в выручке. По итогам 3К финансовые сервисы могли дополнительно обеспечить более 16 млрд руб. EBITDA.

В следующем году российский бизнес ожидает целый ряд налоговых изменений. Сейчас идет активное обсуждение предложенных инициатив, и параметры еще могут изменить. Мы полагаем, что потенциальное введение НДС при коммерциализации ПО почти никак не затрагивало бы Ozon. Повышение страховых взносов для IT-специалистов может оказать ограниченное негативное влияние на рентабельность. Всего ФОТ IT-специалистов составляет около 5% операционных затрат Ozon в этом году. Потери от повышения страховых взносов, по нашим оценкам, не превысят 1,5% ожидаемой EBITDA 2026 г. Повышение общей ставки НДС и снижение порога по УСН негативно отразится на небольших продавцах площадки. В основном дополнительные налоги будут переложены в цены. Заметного оттока активных продавцов с маркетплейса мы не ожидаем и считаем более вероятным замедление роста подключений.

Торги бумагами Ozon на Мосбирже возобновятся 11 ноября. Ранее, 20 октября, компания объявила об успешном окончании автоматической конвертации расписок в акции МКПАО. Автоматическая конвертация затрагивала бумаги с хранением в российской инфраструктуре. На начало процесса редомициляции эти бумаги представляли примерно 10% капитала Ozon из 40% free float. Это значение могло увеличиться за счет тех, кто переводил свои бумаги в российскую инфраструктуру все время до регистрации нового юрлица. Через 60 дней с момента регистрации должна начаться принудительная конвертация, которая затронет оставшихся инвесторов. Так как торгуемый free float заметно увеличится по итогам процесса, мы считаем, что возможен навес акций. При этом растянутость редомициляции во времени и 2 волны конвертации могут позволить снизить негативный эффект. Мы полагаем, что в долгосрочной перспективе переезд позитивно скажется на инвестиционном профиле Ozon. Ликвидность торгов заметно вырастет, а инфраструктурных и других ограничений станет существенно меньше.

После регистрации МКПАО в соответствии с требованиями была принята дивидендная политика. Мы отмечаем, что политика была у Ozon и ранее, так что ее принятие не означает автоматического начала выплаты дивидендов. Условием выплаты в новой дивидендной политике помимо прочего является наличие текущей чистой прибыли или накопленной нераспределенной прибыли. Во 2К 2025 г. Ozon впервые показал чистую прибыль без учета разовых факторов, а по итогам полугодия демонстрировал убыток. Прибыль за год пока ожидается только в 2026 г. Мы думаем, что компания может начать выплачивать дивиденды по мере улучшения рентабельности и перехода бизнеса к более зрелой стадии. Пока Ozon прежде всего остается компанией роста.

Копирование аналитических материалов на онлайн-ресурсах разрешено только с указанием активной ссылки на источник сайт ООО «ИК ВЕЛЕС Капитал»