Ozon: Прогноз финансовых результатов (4К25 МСФО)

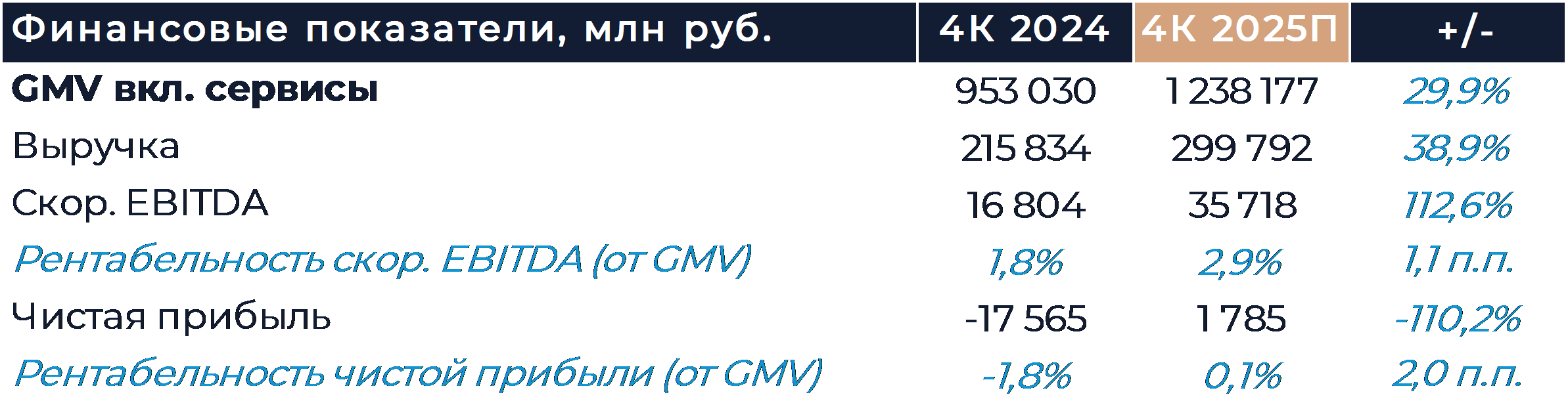

Ozon представит свои финансовые результаты за 4К 2025 г. в четверг, 26 февраля. Согласно нашим оценкам, оборот компании по итогам периода увеличился на 30% г/г против роста более 50% г/г в предыдущие кварталы. Мы в основном связываем замедление темпов роста с эффектом высокой базы сравнения. Дальнейшее снижение среднего чека могло размыть положительный эффект от увеличения количества заказов. Наш прогноз подразумевает рост оборота по итогам года на уровне 44% г/г при цели компании в 41-43% г/г. Скор. EBITDA Ozon могла составить в 4К порядка 36 млрд руб., а рентабельность 2,9% GMV. Мы считаем, что EBITDA компании в 2025 г. выросла почти в 4 раза и достигла 149 млрд руб. при прогнозе группы около 140 млрд руб. Компания могла завершить прошлый год с минимальным чистым убытком и, по нашему мнению, продемонстрирует существенную чистую прибыль в 2026 г. Мы полагаем, что целевой уровень рентабельности группы сдвигается с прежних 3-4% к 5-6% GMV, в связи с чем подняли показатели в нашей модели. Ozon в числе наших фаворитов на российском рынке, и мы рекомендуем «Покупать» акции компании. Целевая цена после корректировки повышена до 8 540 руб. за бумагу.

Согласно нашим оценкам, оборот компании по итогам периода увеличился на 30% г/г. Замедление темпов роста в сравнение с прошлыми кварталами мы связываем с эффектом высокой базы сравнения. Продажи Ozon за 3 мес. уже превышают 1 трлн руб. Согласно нашим расчетам, основным фактором увеличения оборота стал рост количества заказов на 62% г/г. Таких показателей компания могла достигнуть за счет одновременного увеличения числа активных покупателей и частотности заказов. Средний чек, как мы полагаем, продолжил снижаться и упал на 20% г/г, что несколько размыло положительный эффект от роста заказов. Доля собственных продаж в обороте (1P), как мы думаем, была стабильна и составила немного больше 15%. Наш прогноз подразумевает рост оборота по итогам года на уровне 44% г/г при цели компании в 41-43% г/г.

Выручка Ozon могла увеличиться примерно на 40% г/г. Мы считаем, что эффективная ставка комиссии маркетплейса осталась на прежнем уровне. Ozon реинвестирует средства от повышения комиссий, обеспечивая более выгодные предложения покупателям. Рост сервисной выручки могли поддержать высокие продажи рекламы. Согласно нашим оценкам, рекламная выручка по итогам периода составила около 6% GMV. Мы ожидаем увидеть сильные результаты финтеха с ростом выручки более 75% г/г. На фоне расширения базы активных пользователей и увеличения кредитного портфеля финансовые сервисы могут демонстрировать быстрый рост комиссионных и процентных доходов. Вероятно, Ozon удалось опередить свой прогноз по выручке финтеха, который подразумевал рост в 2025 г. около 110% г/г.

Скор. EBITDA Ozon могла составить в 4К порядка 36 млрд руб., а рентабельность 2,9% GMV. Более 20 млрд руб., по нашим оценкам, обеспечили финансовые сервисы и ещё около 15 млрд руб. пришлось на онлайн‑торговлю. Мы считаем, что EBITDA компании в 2025 г. выросла почти в 4 раза и достигла 149 млрд руб. при прогнозе группы около 140 млрд руб. В 2025 г. Ozon удалось значительно повысить эффективность бизнеса и, как мы думаем, с опережением прогнозов достигнуть уровня маржи EBITDA 3-4% GMV. Большую роль в этом сыграло внедрение в операции приложения Ozon Job. Мы полагаем, что теперь целевой уровень рентабельности сдвигается к 5-6% GMV и подняли оценки в нашей модели на весь прогнозный период. Во многом именно это изменение привело к повышению нашей целевой цены. Следующим значительным шагом в улучшении эффективности может стать автоматизация и массовое внедрение промышленных роботов. Компания могла завершить прошлый год с минимальным чистым убытком и, по нашему мнению, продемонстрирует существенную чистую прибыль в 2026 г.

Копирование аналитических материалов на онлайн-ресурсах разрешено только с указанием активной ссылки на источник сайт ООО «ИК ВЕЛЕС Капитал»

Другие статьи

-

17 февраля 2026Яндекс: Финансовые результаты (4К25 МСФО)

-

16 февраля 2026Ожидания переговоров по Украине и смягчение тона ЦБ РФ поддержат настроения

В начале основной торговой сессии российский фондовый рынок готов к развитию сдержанного роста в ожидании проведения следующего раунда трехсторонних переговоров по Украине 17-18 февраля, а также после смягчения тона ЦБ РФ по итогам пятничного заседания. Регулятор снизил ставку на 50 базисных пунктов, умеренно «голубиный» сценарий, а также заявил о росте уверенности в дальнейшем смягчении политики на следующих заседаниях.