«Префы» Сургутнефтегаза могут оживиться при более слабом рубле и геополитических улучшениях

войдите в личный кабинет

Российский фондовый рынок к середине сессии находился в сдержанном минусе, ожидая геополитических новостей. Индекс Мосбиржи к 13:30 мск снизился на 0,61%, до 2917,50 пункта. Индекс РТС упал на 0,62%, до 1140,99 пункта.

Рубль к юаню на Мосбирже укреплялся на 0,2%, до 11,08 руб. Доллар и евро на Форекс коррекционно прибавляли порядка 1-1,5% и пребывали около 80,30 руб и 90,53 руб соответственно. По ходу сессии при этом американская валюта вновь проверяла на прочность психологически важный уровень 80 руб.

Эмитенты

В наибольшем плюсе к середине сессии в РФ находились бумаги Сегежи (+1,08%), обыкновенные акции Сургутнефтегаза (+0,91%), бумаги НоваБев Групп (+0,63%), котировки ММК (+0,48%).

В среду стало известно, что Samsung Heavy Industries и Сегежа Групп планируют подписание долгосрочного контракта.

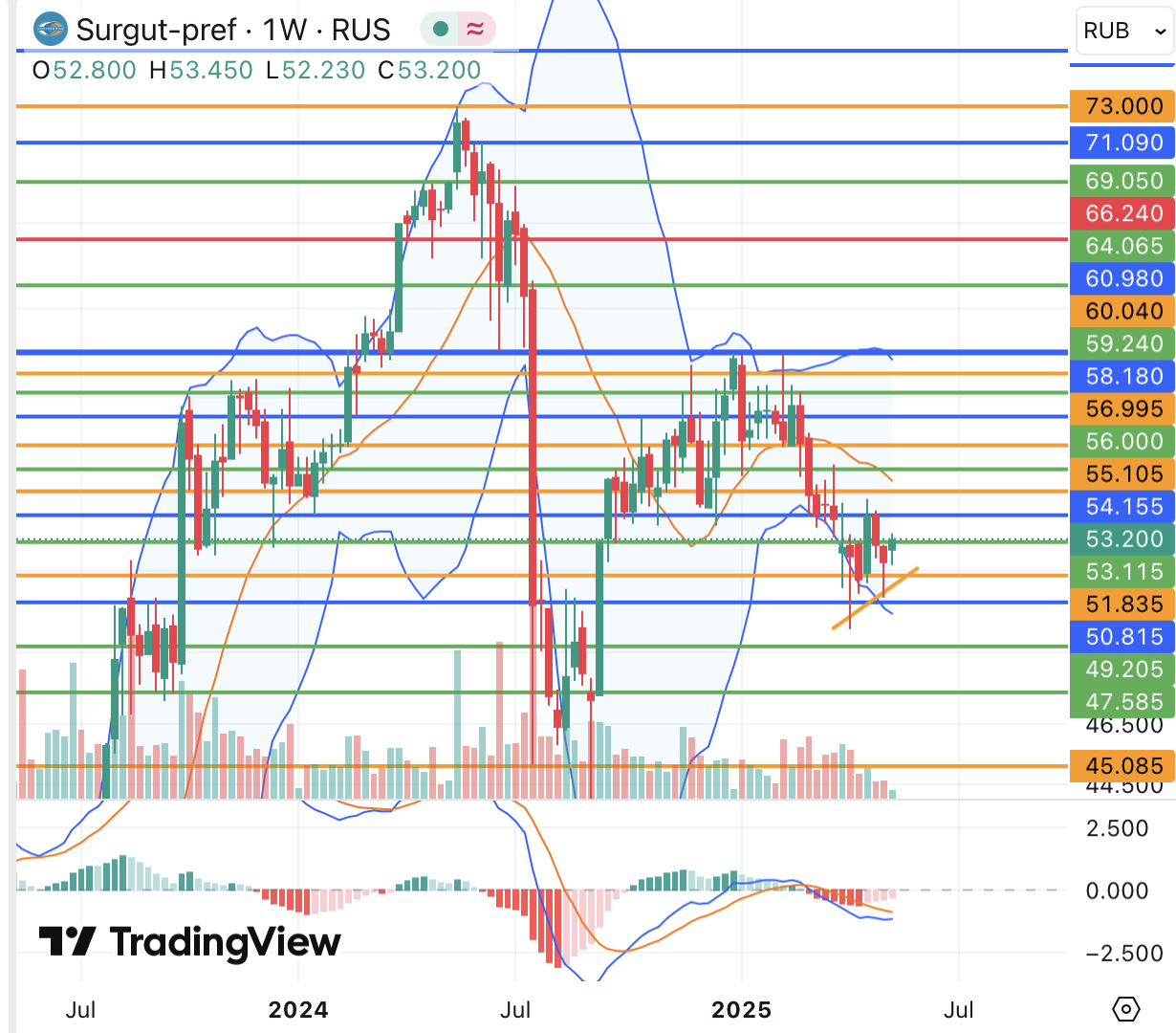

Привилегированные акции Сургутнефтегаза пытались вернуться к повышению на фоне приостановки укрепления рубля у психологически важной отметки 80 руб против доллара и возможного разворота российской валюты ввиду недавного изменения объемов операций финансовых регуляторов РФ на рынке, а также попыток роста доллара на Форекс в предыдущие сессии. Кроме того, Сургутнефтегаз все еще не объявил об итоговых дивидендах за 2024 год, доходность которых по привилегированным акциям согласно консенсус-прогнозу может составить почти 18% и стать самой высокой в секторе. Определенности касательно выплат так же как общего финансового положения компании, однако, на данный момент нет, а к американским и британским санкциям против Сургутнефтегаза начала года, судя по недавним сообщениям, вскоре может присоединиться ЕС.

С технической точки зрения привилегированные акции Сургутнефтегаза с начала текущего года, когда против компании были введены западные санкции, сохраняют слабость и начали попытки восстановления лишь в апреле. Индикаторы дневного и недельного графиков в последние недели при этом улучшились: гистограмма и линии MACD перешли к росту и указывают на возможное усиление интереса к бумагам в том числе на дивидендных ожиданиях и вероятность движения к 55 руб (район апрельского пика, а также полос Боллинджера). Стабилизация выше 55 руб позволит ожидать развития повышения вплоть до движения к максимуму текущего года 60,89 руб также верхняя полоса Боллинджера недельного графика). Бычий сценарий, скорее всего, реализуется в случае улучшения геополитической обстановки и более слабого рубля против доллара: отсутствие указанных факторов же наряду с потенциальными новыми санкциями может ограничивать покупки в акциях, несмотря на потенциально высокую дивидендную составляющую (которая все же вряд ли будет выше текущей ключевой ставки ЦБ РФ 21%).

В наибольшем минусе к середине дня пребывали бумаги Совкомфлота (-2,08%), акции СПБ Биржи (-1,43%), котировки Селигдара (-1,30%), привилегированные акции Башнефти (-1,24%), бумаги ПИК (-1,17%).

Акции Совкомфлота находились под давлением после новостей о планируемом расширении ограничений ЕС в рамках 17-го пакета санкций против судов и судоходных компаний РФ.

Селигдар и Полюс корректировались, не получая нового импульса к росту от цен на золото, которые остаются недалеко от важной поддержки 3200 долл/унц.

Внешний фон: умеренно негативный

Биржи Европы: умеренно негативный настрой. Торги в Европе к середине сессии проходили с понижением индекса Euro Stoxx 50 на 0,5%, который корректировался после роста предыдущих сессий, в мае начав формирование нового среднесрочного бычьего тренда на надеждах ослабления торговой напряженности.

Нефтяной рынок: негативный настрой. Ближайшие фьючерсы на нефть Brent и WTI к середине сессии в РФ ускорили снижение и теряли чуть более 1%, отступая от района ближайших краткосрочных сопротивлений 66,50 долл и 63,80 долл соответственно в рамках коррекции. На рынке ждали публикации по ходу дня ежемесячного отчета ОПЕК+, а также Минэнерго США по запасам нефти и нефтепродуктов на прошлой неделе. Американский институт нефти при этом показал неожиданный скачок запасов «черного золота» в стране на прошлой неделе на 4,28 млн баррелей, также оказывая давление на котировки.

Биржи США: нейтральный настрой. Фьючерс на индекс S&P 500 к середине сессии в РФ терял около 0,1%, сегодня ожидая главным образом новостей с очередного дня визита Дональда Трампа на Ближний Восток. Накануне S&P 500 поднялся до максимума с начала марта на надеждах стабилизации ситуации в национальной и мировой экономике.

События дня:

- ежемесячный отчет ОПЕК по рынку нефти (14.00 мск)

- еженедельный отчет Минэнерго США о запасах нефти и нефтепродуктов (17.30 мск)

- Трамп может сделать официальное заявление по Ирану и ОПЕК+

- квартальные результаты Cisco

- США и Китай взаимно снижают торговые пошлины

Рынок внутри дня

Общий настрой: На западных фондовых площадках днем в условиях спокойного макроэкономического календаря преобладала сдержанная фиксация прибыли. Не исключено, что новости о заключении Трампом очередных соглашений с ближневосточными странами поступят в течение сессии. Индексы Мосбиржи и РТС к середине дня сохраняли осторожный настрой в условиях неопределенности состава делегаций на завтрашних переговорах по украинскому кризису. В ЕС при этом согласовывают 17-й пакет санкций против России, который, как сообщается, включает рестрикции против 189 танкеров теневого флота, ограничения против банков и энергетического сектора.

Копирование аналитических материалов на онлайн-ресурсах разрешено только с указанием активной ссылки на источник сайт ООО «ИК ВЕЛЕС Капитал»

Другие статьи

-

14 мая 2025Индекс Мосбиржи ждет геополитической конкретики ниже 3000 пунктов

В начале основной торговой сессии российский фондовый рынок настроен на сдержанное коррекционное снижение в ожидании геополитической конкретики и, в частности, состава делегации РФ на завтрашних прямых переговорах по Украине в Турции. Отсутствие на встрече президентов РФ и Украины, вероятно, будет предвещать более длительный процесс переговоров, что могут начать отыгрывать рынки.

-

14 мая 2025Фосагро: Прогноз результатов (1К25 МСФО)