Ренессанс Страхование: ФИНАНСОВЫЕ РЕЗУЛЬТАТЫ (1К25 МСФО)

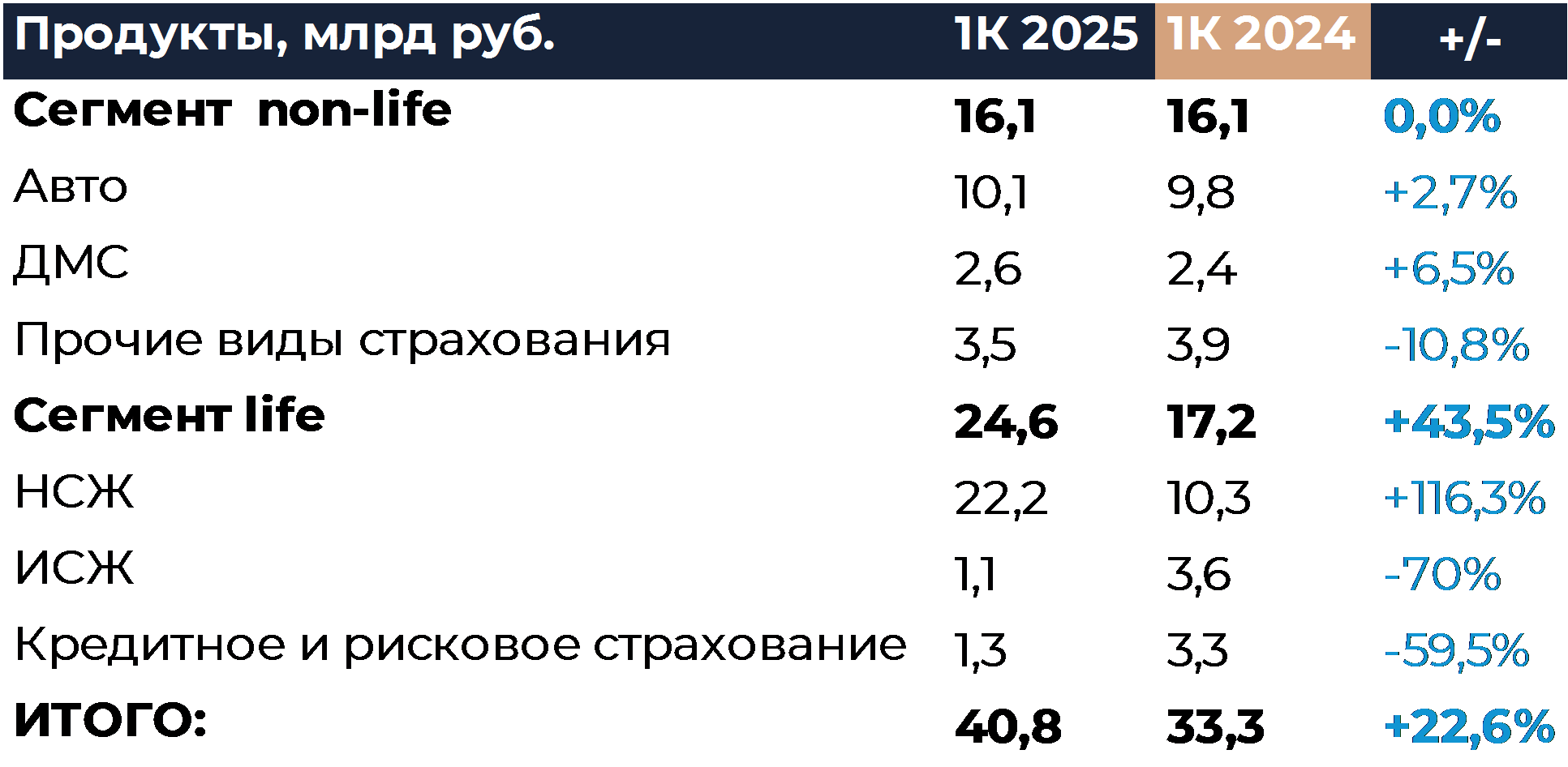

Группа Ренессанс Страхование представила сокращенную отчетность по МСФО за 1кв. 2025 г. Брутто-премии выросли на 22,6% г/г, до 40,8 млрд руб., при этом почти весь рост обеспечил сегмент НСЖ. Инвестиционный портфель вырос на 5,4%, или на 12,7 млрд руб., достигнув 247,4 млрд руб. Структура портфеля изменилась в сторону увеличения доли облигаций, их доля составила 64%, депозиты сократились до 20%, незначительно выросла доля акций, до 7%. С 1 квартала компания переходит на новый стандарт отчетности МСФО 17, в связи с этим для корректного сравнения чистой прибыли данные за 2024 г. были пересчитаны и прибыль в 1 кв. 2024 г. составила 3 млрд руб. (+20%). По новому стандарту чистая прибыль в 1 кв. 2025 г. снизилась на 16% г/г, до 2,5 млрд руб. Значительное давление на прибыль оказала переоценка валютной позиции на 4,4 млрд руб. из-за укрепления рубля на 16%. Коэффициент достаточности капитала (solvency ratio) вырос до 130%, что значительно превышает нормативный уровень в 105%. Наша текущая рекомендация по акциям компании находится на пересмотре.

В разрезе сегментов, как и ожидалось, главным драйвером были продукты НСЖ, однако динамика превзошла наши прогнозы. Собранные брутто-премии по накопительному страхованию жизни выросли на 116,3%, до 22,2 млрд руб. При этом на звонке менеджмент уточнил, что на короткие полисы, которые были основным фактором роста рынка страхования жизни в 2024 г., приходится всего 10%. Это положительный момент, так как короткие полисы «Смарт Плюс» в основном служат цели познакомить и клиента с НСЖ и продать потом долгосрочные продукты. Сокращение налоговых льгот с начала 2025 года не повлекло ожидаемое замедление спроса на НСЖ. При этом ожидается возвращение части налоговых льгот для долгосрочных полисов страхования жизни, что поддержит спрос во 2-м полугодии.

Инвестиционное страхование жизни упало на 70% г/г, до 1,1 млрд руб. на фоне продолжающегося низкого спроса и перехода компании к продаже новых продуктов долевого страхования, которые заменят ИСЖ. На звонке компания сообщила, что в рамках ДСЖ будет создавать маркетплейс ПИФов как своих, так и от сторонних компаний. Клиентам предоставят широкий выбор инструментов для инвестирования и при этом они получат преимущества от страхования жизни, в том числе налоговые. Также ожидается переток средств из НСЖ в ДСЖ по мере снижения ставки. Премии по кредитному и рисковому страхованию упали на 59,5%, до 1,3 млрд руб. на фоне замедления кредитования из-за высоких ставок. Сегмент снижается с момента отмены массовой льготной ипотеки.

Сегмент non-life остался на уровне 2024 г. и суммарно принес 16,1 млрд руб. премий. Несмотря на значительное падение продаж новых автомобилей (-25% г/г), премии по автострахованию выросли на 2,7% г/г, до 10,1 млрд руб. Рост обеспечивается в основном пролонгацией старых полисов и инфляцией стоимости страхования. Премии от ДМС выросли на 6,5% г/г, до 2,6 млрд руб. Росту премий по ДМС способствуют борьба за кадры и медицинская инфляция. Помимо этого, компания продолжает активно развивать медтех-сервисы budu и «Просебя», которые растут опережающими темпами. Прочие виды страхования неожиданно снизились на 10,8% г/г, до 3,5 млрд руб. Снижение выдачи ипотеки продолжает оказывать негативное влияние, помимо этого снизились премии от страхования грузов и авто юрлиц.

Валютная переоценка принесла бумажный убыток в 1 кв. 2025 г. в размере 4,4 млрд руб. на фоне укрепления рубля на 16%. Совокупный объем валютной позиции составляет 26 млрд руб., но значительная часть стоит против валютных обязательств. Если взять нетто валютную позицию, то она составит 7 млрд руб., и ее переоценка составила 1 млрд руб. На рост валютной позиции повлияло приобретение компании Райффайзен Лайф и портфеля ВСК.

Чистая прибыль по новому стандарту МСФО 17 снизилась на 16% г/г, до 2,5 млрд руб. Средняя рентабельность капитала (ROATE) составила 31,1%, компания рассчитывает сохранить данный показатель на уровне выше 30%.

На звонке по результатам отчетности было упомянуто, что компания намерена продолжить выплату дивидендов в размере 50% от чистой прибыли, и в ближайшие недели совет директоров рассмотрит вопрос о выплате ранее анонсированных дивидендов по итогам 2024 г. в размере 6,4 рубля на акцию. Собрание акционеров, на котором будет принято решение по выплатам, состоится 27 июня. Также компания сообщила, что продолжит байбек в небольших объемах. Выкупленные акции в основном пойдут на мотивацию менеджмента и сделки M&A.

Страховые премии брутто по ключевым линиям бизнеса, млрд рублей

Копирование аналитических материалов на онлайн-ресурсах разрешено только с указанием активной ссылки на источник сайт ООО «ИК ВЕЛЕС Капитал»