Ренессанс Страхование : ФИНАНСОВЫЕ РЕЗУЛЬТАТЫ (1П25 МСФО)

Группа Ренессанс Страхование представила отчетность по МСФО за первое полугодие 2025 г. Итоговая прибыль оказалась на уровне наших ожиданий, однако преобладание сегмента НСЖ над остальными направлениями оказалось намного значительнее прогнозов. Совокупные брутто-премии за полугодие выросли на 25,6% г/г, до 92,2 млрд руб., из них 2-й квартал принес 51,4 млрд руб. (+28,2% г/г). Инвестиционный портфель вырос на 11,5% с начала года и на 5,9% за 2-й квартал, суммарно активы под управлением составили 262 млрд руб. В структуре портфеля выросла доля депозитов с 20% до 25%, доля облигаций сохранилась на уровне 64%, доля акций и прочих инвестиций сократилась до 5% и 6% соответственно. Поскольку компания перешла на новый стандарт отчетности МСФО 17, прибыль прошлых лет была пересчитана в большую сторону. Чистая прибыль за 1-е полугодие 2025 г. снизилась на 14,6% г/г, до 4,6 млрд руб. За 2-й квартал чистая прибыль упала на 30% г/г, до 2,1 млрд руб. Исходя из дивидендной политики менеджмент рекомендовал дивиденды в размере 4,1 руб. на акцию, что обеспечивает доходность 3,23% за полугодие. Коэффициент достаточности капитала (solvency ratio) продолжил снижение и составил 118%, что выше регуляторного минимума в 105%, но уже ниже цели менеджмента в 130%. Давление на коэффициент оказала выплата дивидендов, компания считает просадку временной и будет стремиться поднять коэффициент выше 130%. Наша текущая рекомендация по акциям компании находится на пересмотре.

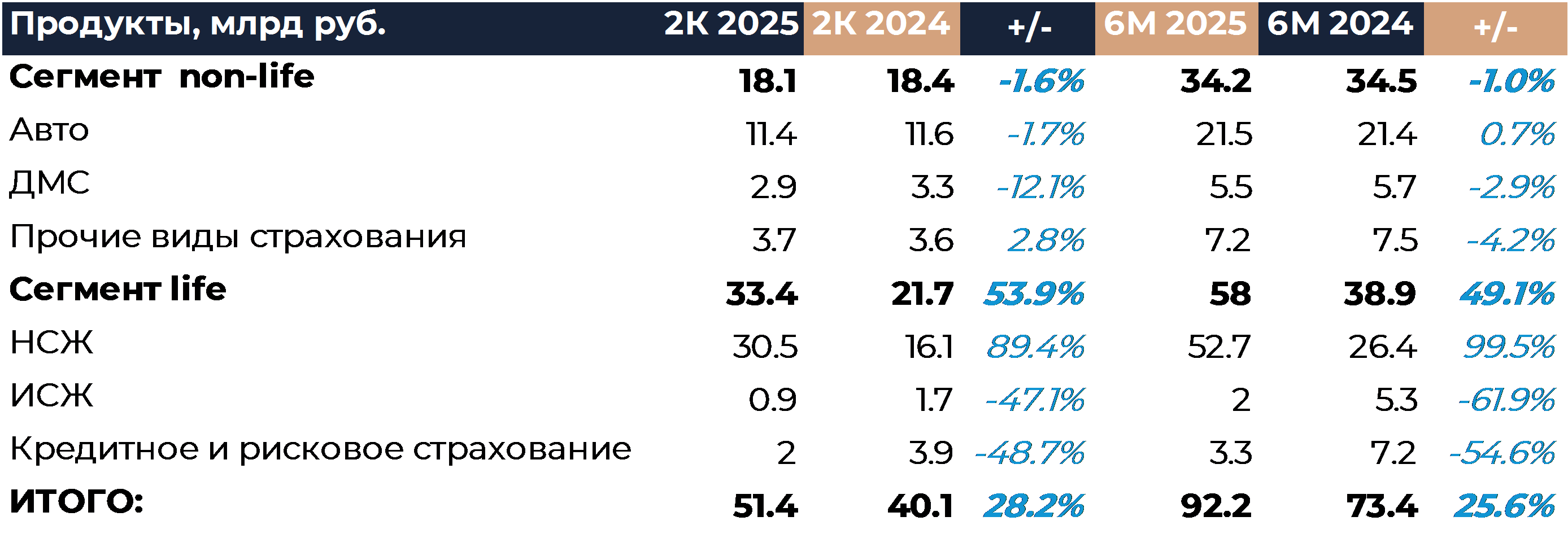

В разрезе сегментов, как и ожидалось, главным драйвером были продукты НСЖ. Сохраняющаяся высокая ключевая ставка делает продукты НСЖ с фиксированным доходом наиболее привлекательными для клиентов. Собранные за полугодие брутто-премии по накопительному страхованию жизни выросли на 99,5% г/г, до 52,7 млрд руб. Инвестиционное страхование жизни упало на 61,9% г/г, до 2 млрд руб. По мере снижения ключевой ставки ожидается восстановление сегмента ИСЖ и переток средств из НСЖ. Кредитное и рисковое страхование жизни снизилось на 54,6% г/г, до 3,3 млрд руб.

Брутто-премии сегмент non-life за 1-е полугодие снизились на 1% г/г, до 34,2 млрд руб. Высокая ставка ЦБ продолжила оказывать влияние на экономику, многие компании экономят на ДМС, спрос на автомобили оставался низким. При этом компания сознательно отказывалась от нерентабельных тендеров в соответствии со стратегией прибыльного роста. Сегмент автострахования вырос на 0,7% г/г, до 21,5 млрд руб., в основном за счет роста продаж каско физлицам и краткосрочных полисов ОСАГО. Премии по ДМС снизились на 2,9% г/г, до 5,5 млрд руб. Премии прочих видов страхования снизились на 4,2% г/г, до 7,2 млрд руб. Ориентировочно менеджмент ожидает восстановления спроса компаний на страховые продукты после снижения ключевой ставки ниже 15% с лагом в 2 квартала.

Результаты от инвестиционной деятельности принесли за полугодие 3,6 млрд руб. Несмотря на положительную переоценку финансовых инструментов (+18,9 млрд руб.) и процентный доход в 6,2 млрд руб., в отчетности по новому стандарту МСФО 17 были пересчитаны финансовые расходы, которые составили 15,78 млрд руб. и привели к снижению результата от инвестиций. Из-за укрепления рубля также была получена отрицательная валютная переоценка в размере 1,2 млрд руб. (из них 0,2 млрд руб. во 2-м квартале) по собственной позиции. Остальная часть валютной переоценки компенсируется валютными обязательствами по договорам страхования. Менеджмент ожидает, что положительная переоценка инвестиционного портфеля увеличится в 3 кв. 2025 г.

Чистая прибыль по новому стандарту МСФО 17 за 1-е полугодие 2025 г. снизилась на 14,6% г/г, до 4,6 млрд руб. За 2-й квартал чистая прибыль упала на 30% г/г, до 2,1 млрд руб. В соответствии с дивидендной политикой менеджмент рекомендовал совету директоров рассмотреть выплату дивидендов в размере 50% от чистой прибыли, что составит 4,1 руб. на акцию. Показатель средней годовой рентабельности собственного капитала (RoATE) достиг по результатам 1 полугодия 2025 г. 30,3%, снизившись на 0,8 п.п. по сравнению с 1 кв. 2025 г. Целевой уровень для компании не снижать рентабельность ниже 30%.

Страховые премии брутто по ключевым линиям бизнеса, млрд рублей

Копирование аналитических материалов на онлайн-ресурсах разрешено только с указанием активной ссылки на источник сайт ООО «ИК ВЕЛЕС Капитал»