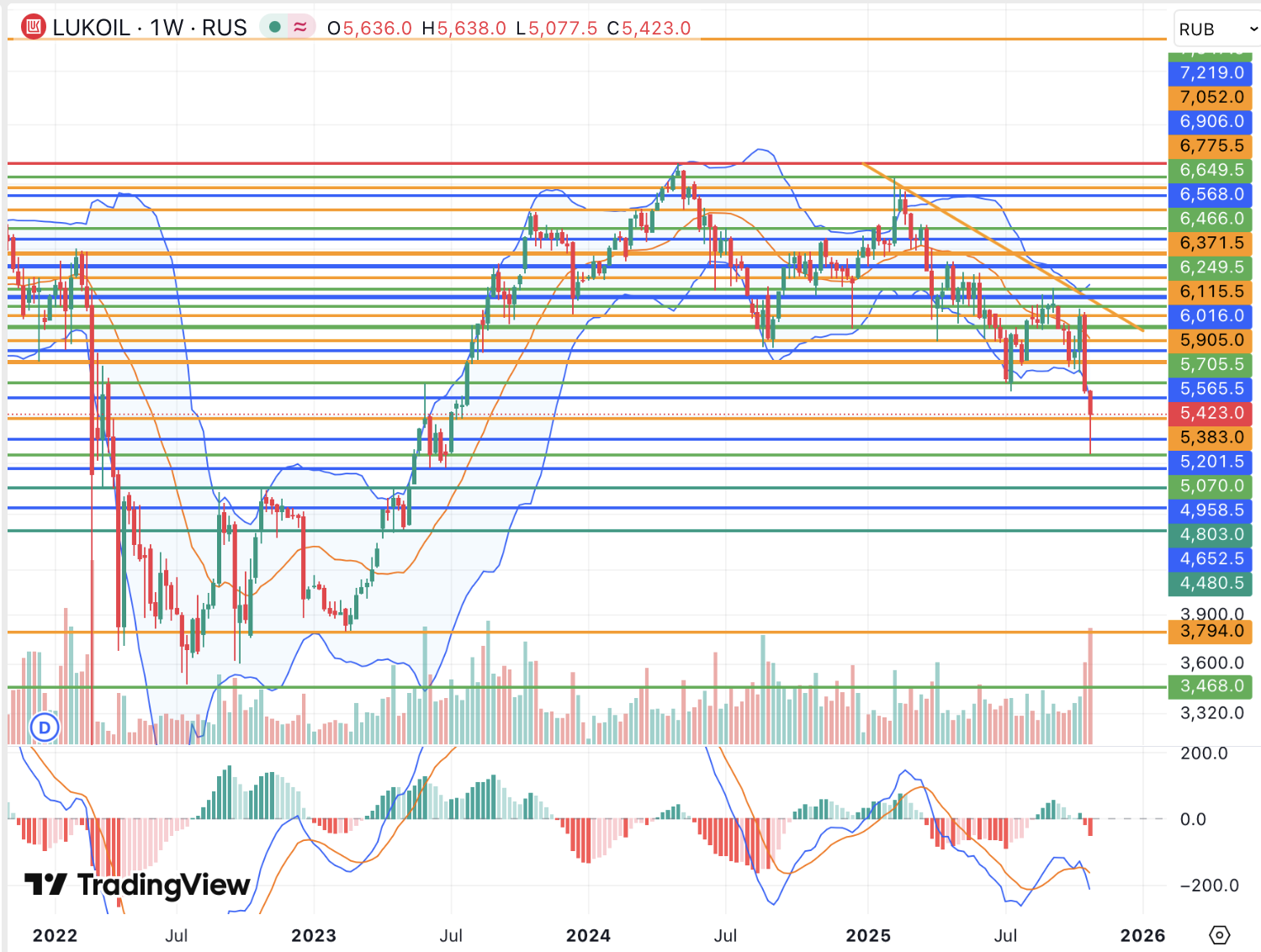

Санкции ухудшают среднесрочные перспективы ЛУКОЙЛа

войдите в личный кабинет

Российский фондовый рынок к середине сессии пытался развить коррекционное восстановление от недавних минимумов, которое обеспечивалось главным образом техническими факторами. Индекс Мосбиржи к 14:35 мск вырос на 1,02%, до 2520,86 пункта. Индекс РТС увеличился на 1,03%, до 994,97 пункта.

Рубль к юаню на Мосбирже к середине дня ослабевал на 0,3%, до 11,20 руб. Китайская валюта пыталась удержать психологически важный уровень 11 руб. Доллар и евро на Форекс изменялись в пределах 0,5%, находясь на 79,69 руб и 92,73 руб соответственно.

Эмитенты

В наибольшем плюсе к середине сессии пребывали бумаги Полюса (+3,58%), обыкновенные и привилегированные акции Татнефти (+2,75% и +2,27%), котировки ПИК (+1,92%), бумаги Норникеля (+1,70%), акции Самолета (+1,60%).

Бумаги Полюса восстанавливались вместе с ценами на золото, которые перед сегодняшним потенциальным снижением процентной ставки ФРС на 25 базисных пунктов вернулись выше 4000 долл/унц.

Акции Татнефти пытались восстановить позиции, очевидно, получая поддержку от опубликованных в понедельник данных о получении чистой прибыли по РСБУ за 9 месяцев в размере 104,6 млрд руб против 172,4 млрд руб годом ранее. Отчетность позволяет ожидать выплаты очередных промежуточных дивидендов компанией.

В наибольшем минусе к середине сессии находились обыкновенные акции Башнефти (-2,43%), котировки Мосэнерго (-1,28%), бумаги СПБ Биржи (-1,12%), акции Северстали (-1,02%), котировки ЛУКОЙЛа (-0,82%).

ЛУКОЙЛ вместе с Роснефтью на прошлой неделе попал под новые американские санкции, что привело к падению котировок до минимума с июля 2023 года (5077,50 руб), а также способствовало переносу совета директоров по дивидендам за 9 месяцев 2025 года на неопределенный срок. Впоследствии котировки ЛУКОЙЛа начали коррекционный рост, который на данный момент обеспечивается главным образом техническими факторами. Фундаментальные краткосрочные и среднесрочные перспективы ЛУКОЙЛа на данный момент представляются неопределенными и будут зависеть от развития событий и, в частности, продажи компанией своих зарубежных активов, которая может повлиять в том числе на выплату дивидендов.

С технической точки зрения акции ЛУКОЙЛа вышли из зоны краткосрочной перепроданности, а при улучшении общерыночных настроений могут развить коррекционный отскок как минимум в район 5900 руб для снятия в том числе среднесрочной перепроданности. При отсутствии фундаментальных улучшений среднесрочные перспективы акций, однако, стали более медвежьими с рисками закрепления котировок ниже 5000 руб и последующего обновления минимумов 2023 года (3800 руб) и 2022 года (3019,50 руб), если цены на нефть не вернутся к росту, а геополитический фон не улучшится. Наше отношение к нефтегазовому сектору РФ в целом остается осторожным: у акций в условиях политики отказа Европы от российских энергоносителей, а также давления на азиатские страны может не появиться достаточных краткосрочных драйверов для возвращения к росту.

Внешний фон: неоднозначный

Биржи Европы: умеренно позитивный настрой. Индекс Euro Stoxx 50 к середине сессии повышался на 0,5%, продолжая обновление исторических максимумов на фоне сохранения оптимизма в США, а также в отношении мировой экономики и заключения торговых сделок. ЕЦБ на завтрашнем заседании при этом, как ожидается, сохранит уровень процентных ставок без изменений.

Нефтяной рынок: умеренно позитивный настрой. Ближайшие фьючерсы на нефть Brent к середине сессии пытались ускорить рост и прибавляли около 0,5% перед публикацией вечером отчета Минэнерго США по запасам на прошлой неделе. Данные, как ожидается, могут показать сокращение запасов как нефти, так и нефтепродуктов в США, что благоприятно для цен. На прошлой неделе котировки предприняли попытку роста, но не смогли преодолеть важных среднесрочных сопротивлений (район 69-70 долл).

Биржи США: умеренно позитивный настрой. Фьючерсы на индекс S&P 500 к середине сессии в РФ повышались примерно на 0,3%, сохраняя готовность к обновлению исторических максимумов перед подведением итогов заседания ФРС и снижением процентной ставки на 25 базисных пунктов. Смягчение позиции ФРС может оказать поддержку в том числе ценам на золото и другие драгоценные металлы.

События дня:

- торговый баланс США в сентябре (15.30 мск)

- индекс незавершенных сделок по продаже жилья в США в сентябре (17.00 мск)

- отчет Минэнерго США о запасах нефти и нефтепродуктов (17.30 мск)

- розничные продажи, уровень безработицы России в сентябре (19.00 мск)

- решение ФРС по процентной ставке (21.00 мск) и пресс-конференция регулятора (21.30 мск)

- выступление главы ЕЦБ Лагард (22.30 мск)

- совет директоров Займера по дивидендам за 9 мес 2025 года

- РУСАЛ рассмотрит предложение Суала о созыве ВОСА по дивидендам 9 мес 2025 года

- операционные результаты РусАгро за 3-й кв и 9 мес 2025 г

- квартальные результаты Microsoft, Alphabet, Meta Platforms, eBay

- торговые переговоры США и КНР на уровне министров

Рынок внутри дня

Общий настрой: Западные фондовые площадки в среду оставались в оптимистичных настроениях, ожидая снижения процентной ставки ФРС на сегодняшнем заседании. Индексы Мосбиржи и РТС к середине дня пытались развить коррекционный рост, но отступили от района краткосрочных сопротивлений 2520 пунктов и 1000 пунктов соответственно. Ужесточение санкционной позиции США наряду с отсутствием видимых перспектив скорого заключения мирного соглашения и значительного смягчения монетарных условий в РФ, однако, пока не позволяют рассчитывать на уверенный рост акций. Глава ЦБ РФ Набиуллина в среду при этом в очередной раз дала понять, что регулятор не намерен резко снижать ставку, а курс рубля должен определяться рыночными факторами. Сильный рубль лишает экспортеров одного из потенциальных драйверов роста.

Копирование аналитических материалов на онлайн-ресурсах разрешено только с указанием активной ссылки на источник сайт ООО «ИК ВЕЛЕС Капитал»

Другие статьи

-

29 октября 2025Индекс Мосбиржи может нацелиться на минимум 2024 года, за рубежом ждут заседания ФРС

В начале основной торговой сессии российский фондовый рынок может пытаться развить коррекционный рост от недавних минимумов, но в целом сохраняет слабость после усиления санкционного давления США и введения новых ограничений, в частности, против ЛУКОЙЛа и Роснефти. Оптимизм в отношении возможных мирных переговоров между президентами США и РФ сошел на нет, хотя Украина и Европа в ближайшие дни намерены проработать детали плана прекращения огня.

-

28 октября 2025Fix Price: Прогноз финансовых результатов (3К25 МСФО)