Сбер: ФИНАНСОВЫЕ РЕЗУЛЬТАТЫ (2К25 МСФО)

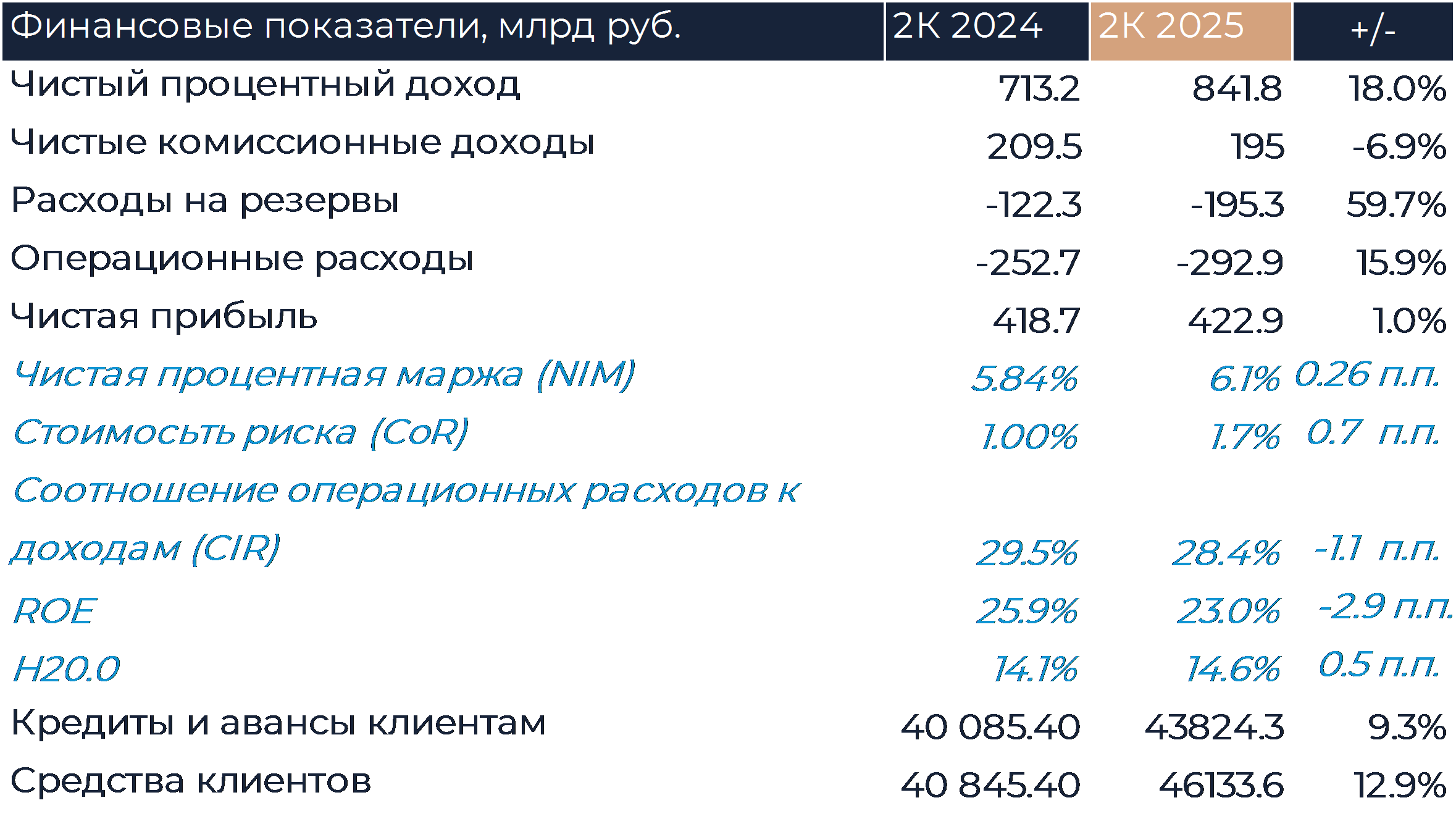

Сбер выпустил отчетность по МСФО за 1 полугодие 2025 г., результаты близки к консенсусу аналитиков. Чистые процентные доходы выросли на 18% г/г, до 841,8 млрд руб. (на уровне консенсуса). Чистые комиссионные доходы снизились на 6,9% г/г, до 195 млрд руб. (значительно хуже консенсуса). Чистая процентная маржа (NIM) осталась на уровне первого квартала и составила 6,1%. Стоимость риска (CoR) выросла на 0,5 п.п. к прошлому кварталу и составила 1,7% (хуже ожиданий) и соответственно расходы на отчисления в резервы взлетели на 73% г/г, до 211,5 млрд руб. Операционные расходы росли в соответствии с ожиданиями на 15,9% г/г, до 292,9 млрд руб. По итогу 2 квартала чистая прибыль выросла на 1% г/г, до 422,9 млрд руб., однако произошло снижение на 3% к предыдущему кварталу.

Отношение операционных расходов к доходам (CIR) снизилось на 1 п.п. г/г, до 28,4%. По итогам всего 2025 г. менеджмент ожидает CIR в диапазоне 30-32%. Рентабельность капитала снизилась на 2,9 п.п., до 23%, за счет роста собственных средств на 15,6% г/г, до 7,4 трлн руб. По итогам года ROE ожидается выше 22%. Сохранение высокой ставки ЦБ привело к дальнейшему ухудшению качества кредитного портфеля. Кредиты 3-й стадии, то есть просроченные на 90 дней и более, прибавили с конца марта 0,4 п.п. и достигли 4,5% от всего объема кредитного портфеля. Банк заранее создал резервы под ожидаемое снижение качества ссуд, и объем резервов к обесцененным кредитам составил 115,7%. Коэффициент достаточности капитала Н20.0 вырос на 0,6 п.п. за квартал, достигнув 14,6%. Однако предстоящие в 3 квартале дивидендные выплаты снизят данный показатель. К концу года коэффициент Н20.0 ожидается немного выше 13,3%, что является необходимым минимумом для выплаты дивидендов.

Прогнозы. Снижение инфляции быстрее ожиданий привело к пересмотру большинства прогнозов менеджмента. Ожидания по инфляции к концу года снижены на 1 п.п., до 6,5-7,5%. Прогноз роста кредитов юрлицам снижен на 2 п.п., до 7-9%. Кредитный портфель физлиц по итогам года не вырастет. Прогноз по росту депозитов снижен на 1 п.п., до 2-4% у юрлиц и 16-18% у физлиц. Улучшены ожидания по средней NIM, она составит 5,8%. Остальные ожидания без изменений.

Копирование аналитических материалов на онлайн-ресурсах разрешено только с указанием активной ссылки на источник сайт ООО «ИК ВЕЛЕС Капитал»

Другие статьи

-

29 июля 2025Яндекс: Финансовые результаты (2К25 МСФО)

Яндекс сегодня представил финансовые результаты за 2К 2025 г., которые опередили консенсус рынка и наши прогнозы. Выручка увеличилась на 33,4% г/г, а самую сильную динамику продемонстрировал сегмент прочих инициатив, где компания помимо прочего отражает финтех и B2B Tech.

-

28 июля 2025Сбер: ПРОГНОЗ ФИНАНСОВЫХ РЕЗУЛЬТАТОВ (2К25 МСФО)

29 июля Сбер представит финансовую отчетность по МСФО за 2 кв. 2025. Мы ожидаем, что чистый процентный доход вырастет на 17,9% г/г, до 841 млрд руб., благодаря высокой чистой процентной марже (NIM) на уровне 6%.